Nieuw vijfjarig contract voor Exmar’s FSRU

Uit het departement: “Het contract komt geen dag te laat”

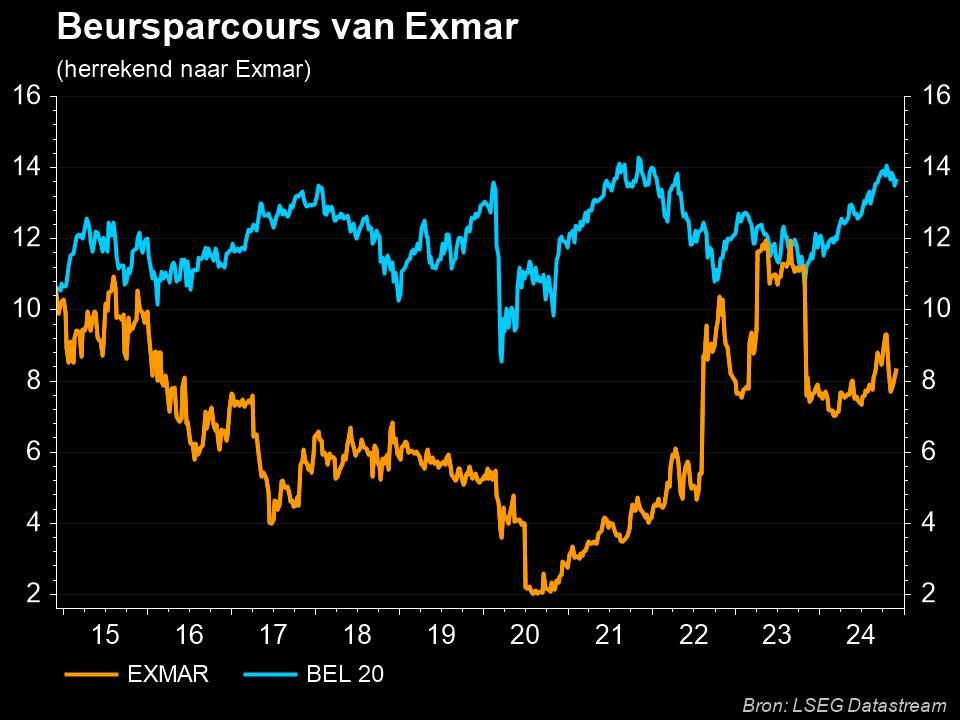

De post-Gunvor zoektocht/lijdensweg is voorbij: Exmar (9%) tekende met het Nederlandse Gasunie een overeenkomst voor de verhuur (5 jaar) van het hervergassingsschip FSRU S188. Die zal tegen het einde van het derde kwartaal van 2022 ingezet worden als drijvende LNG-importterminal in Nederland. Met dank aan de energiecrisis en Rusland, natuurlijk. KBCS verhoogt het advies van “Houden” naar “Kopen”, met ongewijzigd koersdoel van 5,7 euro.

Nieuwe overeenkomst

Exmar heeft vanmorgen een overeenkomst aangekondigd om de FSRU S188, de drijvende opslag- en hervergassingsunit, opnieuw in te zetten bij Gasunie. Er is een overeenkomst bereikt voor een periode van 5 jaar. Het nieuwe contract voor Exmar is zeer welkom. Het bedrijf heeft geen cijfers meegedeeld, maar KBC Securities schat dat de FSRU ongeveer 18 miljoen dollar aan EBITDA zal opleveren op jaarbasis.

Gasunie zal de FSRU S188 inzetten als drijvende LNG importterminal in Groningen "in het licht van de geopolitieke ontwikkelingen die momenteel gaande zijn in Europa en de toegenomen nadruk van overheden op de continuïteit van de energievoorziening". Het doel is om de FSRU S188 tegen het einde van het derde kwartaal van 2022 in gebruik te nemen.

Het standpunt van KBC Securities

Het nieuwe contract voor Exmar is zeer welkom. De FSRU is al bijna een jaar niet ingezet sinds Gunvor in het tweede kwartaal van 2021 de overeenkomst verbrak. Vorig jaar heeft Exmar ter compensatie een eenmalige vergoeding van 57 miljoen dollar ontvangen die gelijk staat aan twee jaar huur. De aankondiging komt op een bijzonder goed moment, aangezien de resultaten over 2021 vanavond na sluiting van de beurs bekend worden maakt.

De herschikking is zeker positief voor de financiële situatie van Exmar en komt geen dag te laat. De financiële resultaten voor 2021 zullen er vrij goed uitzien door de eenmalige compensatie van 57 miljoen dollar van Gunvor, maar zonder een nieuw contract zou 2022 een moeilijk jaar worden. Terwijl onze analist nog steeds wacht op een nieuwe inzet voor de Tango FLNG, geeft dit contract de groep meer financiële ademruimte.

Koersdoel en advies

Het bedrijf heeft geen cijfers meegedeeld, maar onze analist schat dat de FSRU de komende 5 jaar ongeveer 18 miljoen dollar EBITDA op jaarbasis zal opleveren. Voor de waardering gaat KBCS uit van een gelijkblijvende EBITDA tot 2033 (geschatte levensduur van de FSRU) en verdisconteert KBCS deze met een gewogen gemiddelde kapitaalkost van 8,2%. De bijgewerkte som-der-delen-waardering van KBCS wijst op een koersdoel van 5,7 euro per aandeel. KBC Securities verhoogt de aanbeveling van “Houden” naar “Kopen”.