Mee met de markt: "Wachten op de ECB"

Uit het departement: "Beursblik in een notendop"

De Europese aandelenmarkten verloren gisteren zo’n 0,3%, in afwachting van de ECB-vergadering die morgen op de agenda staat. De centrale vraag is en blijft in welke mate de heren en dames bankiers op de monetaire rem gaan trappen, en hoe snel ze dat willen doen. De euro (€1 = $1,0688) trappelde ongeduldig, en onveranderd, ter plaatse, zodat de Amerikaanse beurzen in eerste instantie ook met rode cijfers openden. Die werden aan het slot geruild voor zo’n 0,9% winst, zowel voor de Dow Jones als voor de Nasdaq. Die laatste noteert nu zo’n 23% onder het niveau van 31 december 2021, weliswaar na 49% winst in 2021 en 39% winst in 2020.

Hoger, lager, zonder veel kracht

Azië kopieerde en plagieerde als vanouds weer gretig, zodat Japan en Hongkong vannacht 1,1% en 1,8% hoger koersten, terwijl China op adem komt met een verlies van 0,15%. Technologiebedrijven zorgden initieel voor de uitschuiver van de dag, maar de Hang Seng Tech index ruilde een openingsverlies van 1,5% voor zo’n 3,7% winst aan het slot.

Op sectorniveau bleven de onderliggende bewegingen erg beperkt. De Europese verliezers vinden we vooral bij IT (-1,1%), Telecom (-0,9%) en consumptiegoederen (-0,8%), terwijl Energie (+1,1%) en de gezondheidssector (+0,5%) alweer de kop trekken.

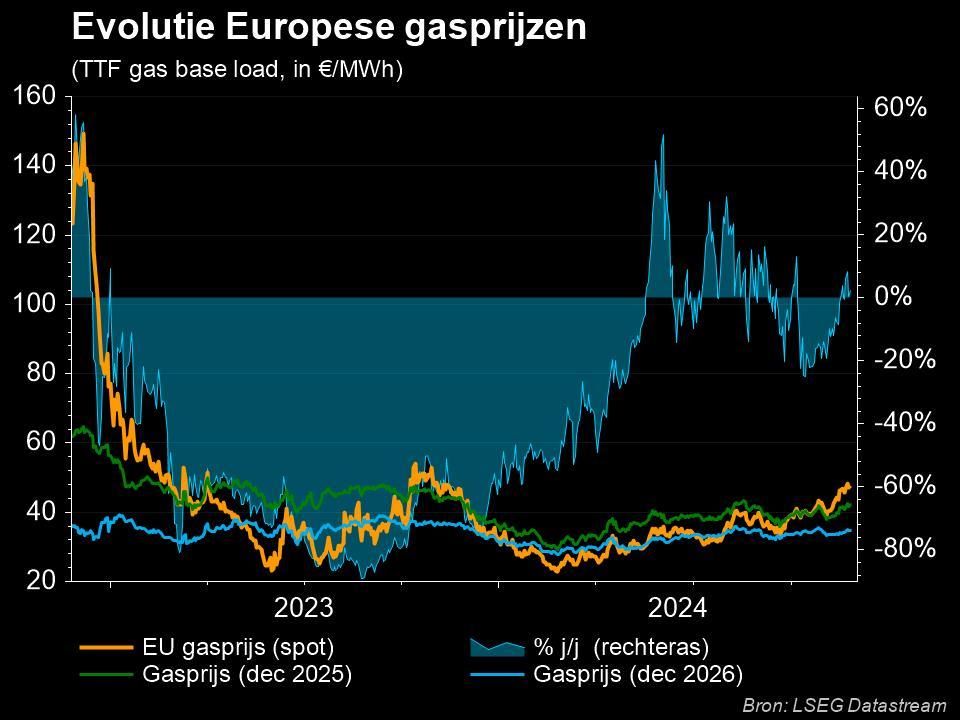

Dat laatste was ook het geval op Wall Street, met dank aan een stijging van de olieprijs tot 121 dollar per Brent-vat. De Europese gasprijs kalfde daarentegen onverstoord verder af tot 82,5 euro per MWh.

In cryptoland blijven de prijzen ondertussen vrolijk caprioleren: de bitcoin dook gisteren eerst 6% lager tot 29.349 dollar, om nadien fluks door te trekken tot 30.581 dollar. Geen haan die daar nog naar kraait.

Amper turbulentie op de rentemarkten

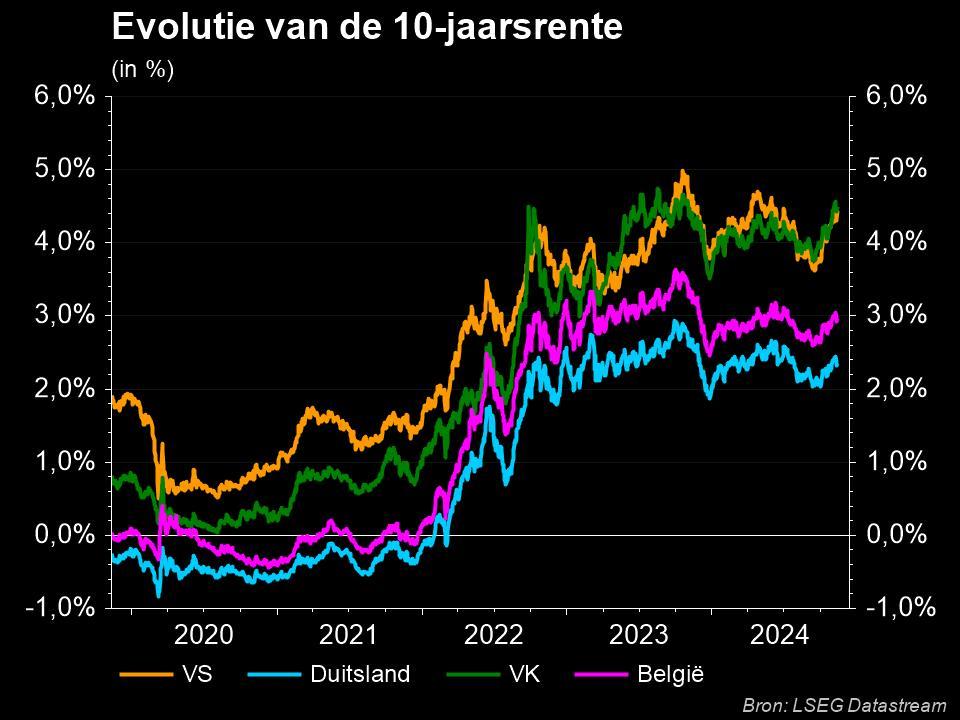

Dan was de turbulentie op de rentemarkten heel wat minder, als er al sprake is van turbulentie tenminste. De Europese 10-jaarsrente daalde een weinig tot 1,29%, terwijl de Amerikaanse variant stabiliseerde op 3%. De kortere looptijden stonden wat meer onder (opwaartse) druk, tot respectievelijk 0,68% en 2,75%.

Dat wil zeggen dat de rentes op zowat alle looptijden dicht tegen topniveaus aanschurken, wat natuurlijk veel – zo niet alles – te maken heeft met de rentevergadering van de ECB-vergadering.

Die spanning werd gisteren nog wat opgedreven door de forser dan verwachte renteverhoging van de Reserve Bank of Australia. We zijn en blijven benieuwd of nieuwe inflatieverwachtingen van de ECB het pleidooi voor meer doortastende maatregelen in Europa kunnen versterken.

Economische zwaluwen, maar zeker geen lente

Eveneens interessant is het antwoord op de vraag of en hoe de economische activiteit in eender welk continent bestand zal blijven tegen de inflatiedruk. Onder het weinige nieuws dat we gisteren aangereikt kregen, viel het tekort op de handelsbalans van de VS op. Dat daalde in april scherp van -107,7 naar -87,1 miljard dollar, dankzij de combinatie van stijgende export (+3,5% op maandbasis) en dalende import (-3,4%). De eerste gegevens over het tweede kwartaal wijzen erop dat de handel voor het eerst in twee jaar tijd zelfs aan de groei kan bijdragen, ondanks de dure dollar.

Ook in Japan is er reden voor (voorzichtig) optimisme, want het sentiment in de dienstensector steeg in mei tot het hoogste peil in vijf maanden tijd nadat de COVID-19-beperkingen werden opgeheven. De index voor de economische vooruitzichten steeg tot het hoogste peil in zes maanden, met dank aan een geleidelijk economisch herstel. Dat de Wereldbank gisteren zijn economische vooruitzichten terugschroefde, geeft aan dat elk herstel pril is, en in die optiek véél meer zwaluw dan lente is.

Wat staat er vandaag op het menu?

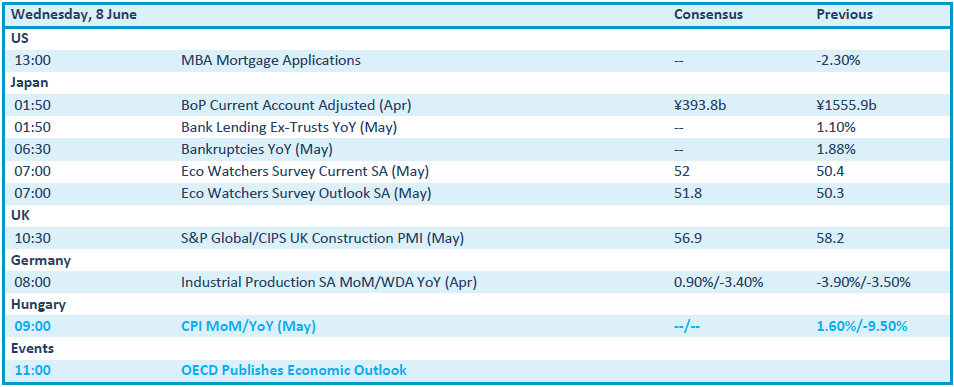

Vandaag staat er weinig op het menu. In het VK wordt de S&P Global PMI-index voor de bouwnijverheid gepubliceerd over mei, terwijl er ook Duitse industriële productiecijfers voor april op de rol staan. Geen van beide heeft veel potentie, terwijl ook de publicatie van het “Economic Outlook”-rapport van de OESO als “interessant, maar niet market moving” gelezen dient te worden.

Ook op het vlak van de bedrijven is er weinig animo. Resultaten krijgen we enkel van Aveva, Inditex, Soitec, Voestalpine, WizzAir, Brown Forman en Campbell Soup. Er is verder een analistendag bij Pernod Ricard, terwijl Campine, OMV en Nvidia couponnetjes knippen.