Mee met de markt: “Bitcoin rimpelingen”

Uit het departement: "Beursblik in een notendop"

De Amerikaanse tussentijdse verkiezingen leverden geen eenduidige richting op voor de Amerikaanse en wereldwijde markten. De Republikeinen nemen de controle over het Huis van Afgevaardigden, terwijl de laatste stem zal wegen voor de Senaat. Wall Street reageerde initieel zoals verwacht kon worden: Biden zal zonder het Huis moeilijker belangrijke begrotings- (of andere) wetgeving door kunnen voeren, wat de uitgavendrift kan afremmen en de schuldgraad zo mogelijk wat minder snel kan doen stijgen. Maar de Republikeinse overwinning had groter moeten zijn, en dat nam wel tempo uit de markten.

Erg wakker liggen de financiële markten meestal sowieso niet van deze “midterms”, zelfs integendeel: traditioneel presteren Amerikaanse aandelen veel beter na die verkiezingen dan ervoor. Ook de obligaties haalden de schouders op: de Amerikaanse 10-jaarsrente daalde tot 4,07%, bij gebrek aan verse en bruikbare macro-economische data. Dat zal in de namiddag wel wat anders zijn, want er worden belangrijke Amerikaanse inflatiedata gepubliceerd.

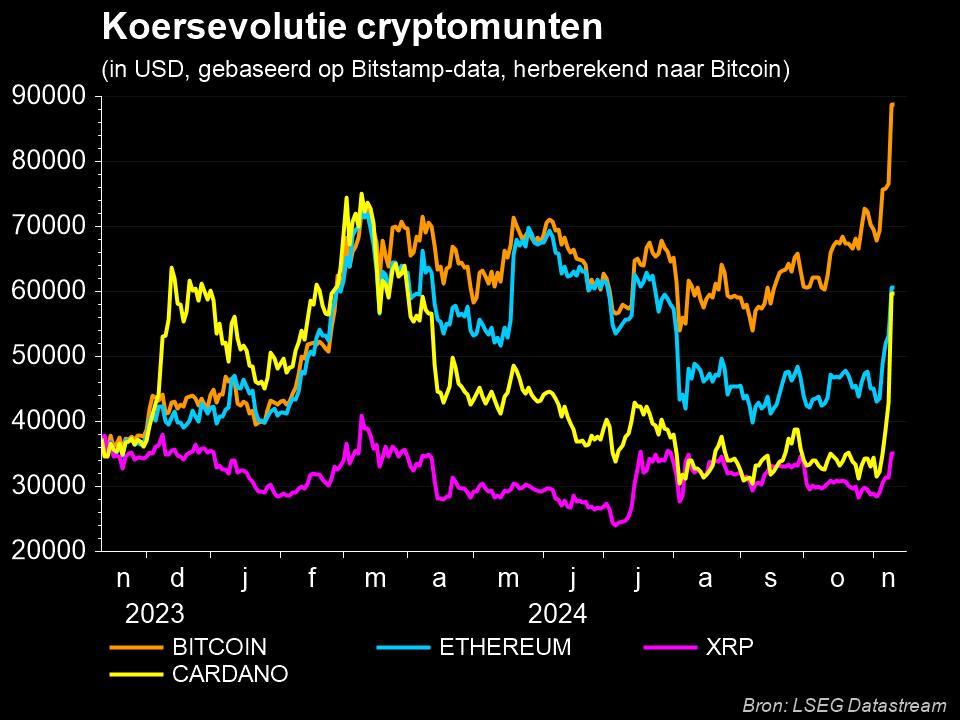

Imploderende cryptomarkt

Maar goed, in die context ging véél aandacht naar de ontslagronde bij Meta Platforms (+5,2%), terwijl de cryptomarkt tekende voor de échte “talk of the day”. En die kreunt, want cryptobeurs Binance wil zijn noodlijdende concurrent FTX niet langer overnemen. Die zit nu met een liquiditeitsgat van 8 miljard, volgens de Wall Street Journal. Wie moet dat opvullen? En waarom?

De vertrouwensimplosie in digitale munten deed de Bitcoin kelderen tot 16 686 dollar, zo’n 18% minder dan een week eerder. Bij Ethereum liep het verlies sinds vorige week op tot 23%. En dan de vraag: waar is de waarde? De cryptomarkt is nog 835 miljard dollar waard, tegenover meer dan 2 triljoen dollar op haar toppunt. De rommelingen vloeiden overduidelijk naadloos over naar de “gereguleerde financiële markten”.

Blik op Azië, munten en grondstoffen

De Aziatische aandelenmarkten verloren vannacht zo’n 1%, aangevuurd door de technologiesector (Hang Seng Tech index: -3,4%). China worstelt opnieuw met een covid-19-golf in de zuidelijke metropool Guangzhou.

De Amerikaanse dollar (€1 = $1,0034) behield het grootste deel van zijn winsten ten opzichte van een brede valutakorf, terwijl zelfs het Britse pond wat van de recente verliezen kon goedmaken.

Op de grondstoffenmarkt bleven de olieprijzen dalen tot 92,4 dollar per Brent-vat, uit vrees voor een povere vraag vanuit China. Bovendien bleek dat de Amerikaanse ruwe voorraden vorige week veel meer dan verwacht aandikten (+3,92 miljoen vaten), ondanks een krap wereldwijde aanbod en een verstrakkende OPEC+, terwijl het verbod van de Europese Unie op Russische olie in december van kracht wordt. De Europese gasprijs dartelde doelloos rond het niveau van 113 euro per MWh. Veel nieuws was daar dan ook niet te rapen.

Wat staat er vandaag op het menu?

Het is vandaag uitkijken naar zonder meer belangrijke en interessante inflatiedata. Hét cijfer van de dag komt uit de VS, waar de consumentenprijzen naar verwachting met 8% gestegen zijn in oktober. In Tsjechië zou de barometer in oktober zelfs kunnen afklokken op 17,5%, terwijl we ook uit Noorwegen inflatiedata krijgen, zowel vanuit de consumenten- als de producentenhoek.

Centraal in die cijfers staat de vraag hoe de centrale bank ze zal interpreteren. Vrije vertaling: is het ergste achter de rug, of zal er nog meer rentegeweld nodig zijn om de inflatiedraak te temmen. Om één en ander af te kruiden staan er ook weer een massa speeches op het menu, onder meer van op de Economic Conference.

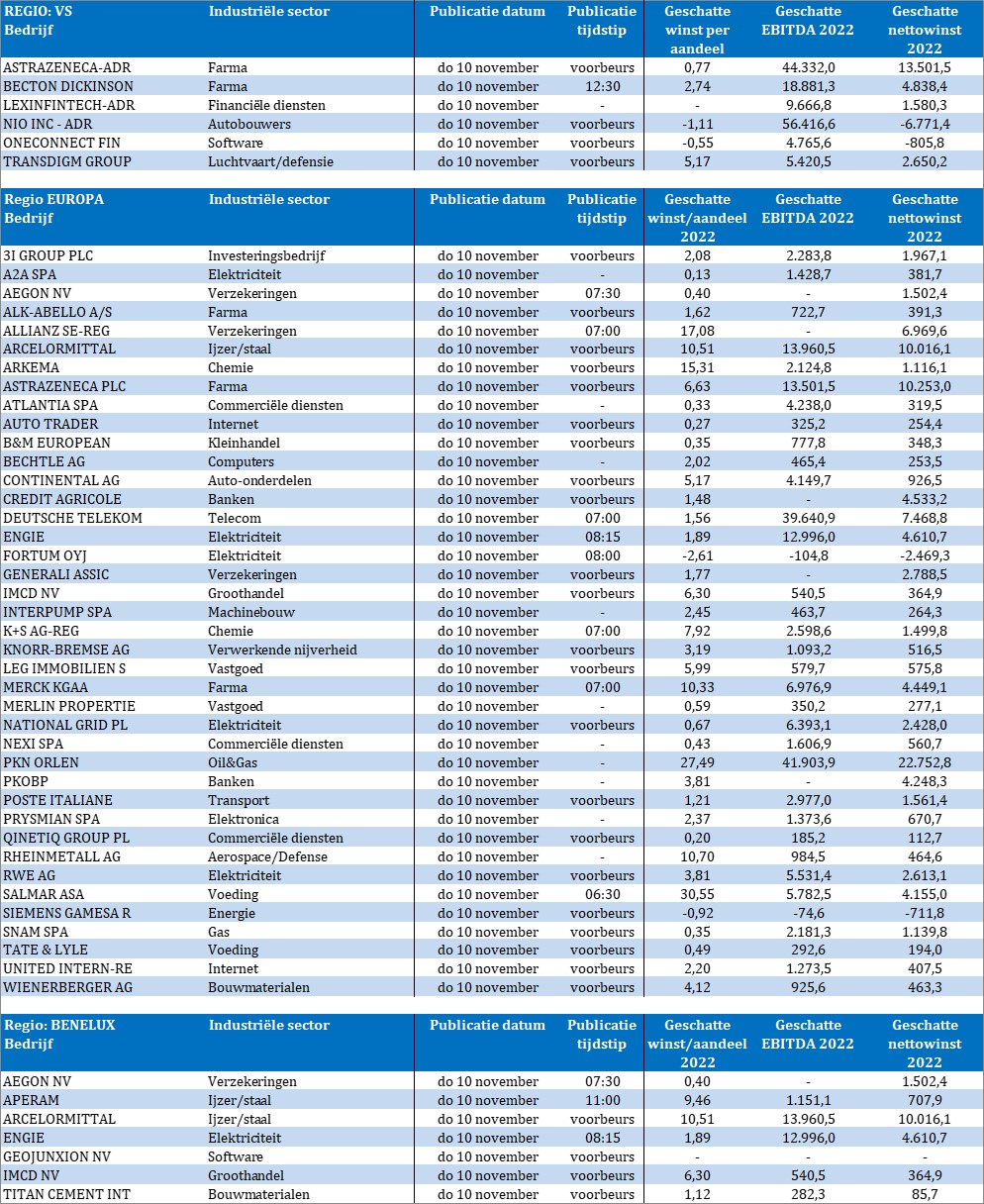

En er is vandaag voor de verandering ook weer eens een cijferlawine, al ligt de focus deze keer grotendeels op Europa. We krijgen onder meer resultaten van Aperam, ArcelorMittal, Aegon, Engie, Titan Cement, IMCD, AstraZeneca, Fortum, Prysmian, SNAM, Siemens Gamesa, Wienerberger, Nio, Arkema, Knorr Bremse, Generali, Poste Italiane, Continental, Credit Agricole, Atlantia, etc. Veel plezier daarmee!