Mee met de markt: “Arbeidsvreugde creëert beleggerseuforie”

Uit het departement: "Beursblik in een notendop"

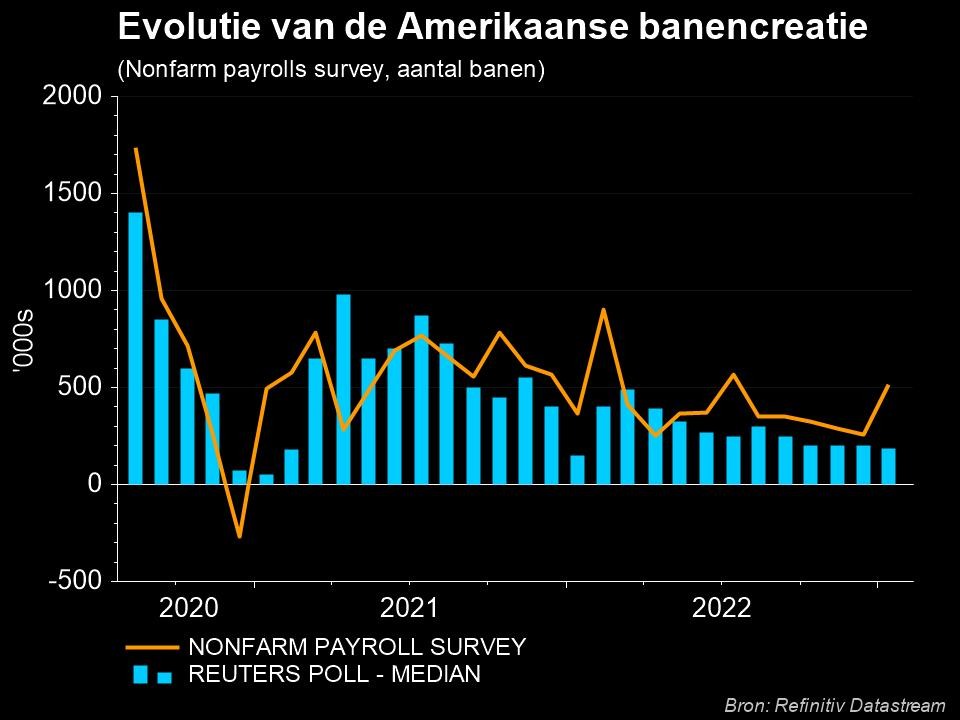

Het werd vrijdag een absolute topdag, want de Europese beurzen kregen er 1,2% bij, terwijl Wall Street een forse 2,2% hoger trok. Aanleiding is het feit dat de Amerikaanse economie in december 2022 niet minder dan 223.000 banen toevoegde. Dat was het laagste peil sinds december 2020, maar overtrof wel de verhoopte 200.000 stuks. De werkgelegenheid steeg in 2022 daardoor met 4,5 miljoen stuks, een gemiddelde stijging van 375.000 stuks per maand.

Onderdrukt uurloon vermijdt loon/prijs spiraal

“Maar is dat dan niet slecht voor de inflatie, meneer?” Nee, omdat het uurloon duidelijk onder druk staat: de lonen stegen 4,6% op jaarbasis, tegenover een eerdere 5,1%. De kans op een stijgende loon prijs spiraal neemt dus af, terwijl het tempo van de aanwervingen vertraagt. De rentepolitiek van de Fed begint dus te werken, zonder dat de economie versmacht wordt. Ook in 2023 zal de arbeidsmarkt krap blijven, maar verwacht wordt dat de werkloosheid slechts zou moeten stijgen tot 4,6%. Beleggers staan na vrijdag op scherp voor alles wat Fed-voorzitter Jerome Powell morgen tijdens een conferentie van centrale banken in Stockholm te zeggen zal hebben. Afwachten!

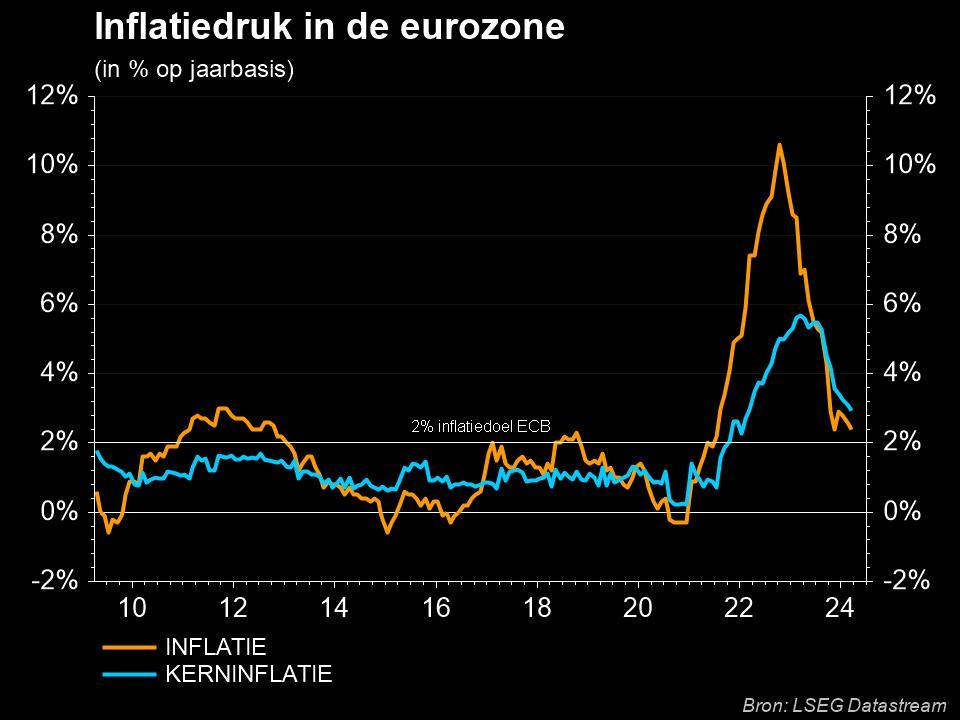

Europese inflatie daalt!

Ondertussen daalde de jaarlijkse inflatie in de eurozone in december 2022 tot 9,2%, het laagste percentage in vier maanden en lager dan de prognose van 9,7%. In november bedroeg de inflatie nog 10,1%. De verklaring ligt bij de gedaalde energieprijzen (+25,7% tegenover +34,9%), maar de kosten bleven stijgen voor levensmiddelen, alcohol en tabak (+13,8%), industriële goederen (+6,4%) en diensten (+4,4%).

Op maandbasis daalde de inflatie met 0,3%, een tweede opeenvolgende maandelijkse daling, maar de kerninflatie exclusief energie, voedsel, alcohol en tabak neemt wel nog 5,2% toe, tegenover een eerdere 5%. En dat is blijft ruim boven de ECB-doelstelling van 2%. Lagarde & Co zullen dus nog stevig aan de bak moeten.

Rente- en dollardaling

Op de obligatiemarkten ging de 10-jaarsrente opnieuw lager, zowel in Duitsland (2,22%) als in de VS (3,57%). Omdat de rentes op 2-jaar in beide regio’s beduidend hoger zijn (resp. 2,60% en 4,25%), blijft de rentecurve diep onder nul. De recessiebarometer blijft dus op onweer staan, ondanks de positieve beursevolutie tot dusver in 2023.

Op de wisselmarkten hield de euro erg goed stand (€1 = $ 1,0691), terwijl de dollar wegzakte naar 131,48 ten opzichte van de Japanse yen. De Chinese yuan versterkte dan weer tot het hoogste peil sinds midden augustus.

De daling van de dollar en de rentes duwden de groudprijs naar het hoogste peil in acht maanden tot zo’n 1.877 dollar per ounce.

Lente in Azië

In Azië waren de financiële markten vannacht eveneens in lentestemming, omdat de hoop op minder agressieve renteverhogingen in de VS en de opening van de grenzen van China de vooruitzichten voor de wereldeconomie versterkten. De MSCI Asia-Pacific trok 2% hoger naar het hoogste peil in vijf maanden, ondanks dat de Chinese aandelen ‘slechts’ 0,7% wonnen. Alibaba kreeg er 8% bij nadat Jack Ma de controle over Ant Group opgaf. De Japanse markten hielden de deuren gesloten omwille van de jaarlijkse “coming-of-age” dag.

Wat staat er vandaag op het menu?

Het winstseizoen begint deze week met de belangrijkste Amerikaanse banken, waarbij de Street vreest dat de totale winst op jaarbasis niet zal stijgen. Exclusief de energiesector lijkt de winst per aandeel van de S&P 500 af te steven op een daling met 5%. Dat wordt integraal verklaard door margecompressie. Verwacht wordt dat de geschatte winst per aandeel doorheen 2023 constant neerwaarts zal worden bijgesteld, door onder meer druk vanuit de belastingen en de recessie.

Vandaag staan er heel wat macro-economische cijfers op de agenda. Zo krijgen we onder meer inzicht in het Europese investeerdersvertrouwen over januari, naast de Duitse industriële productie uit november en de werkloosheidsgraad uit Europa en België. Verder is er de Chinese M2 geldhoeveelheid.