Mee met de markt: “Risk-on rally dankzij VS arbeidsmarkt”

Uit het departement: "Beursblik in een notendop"

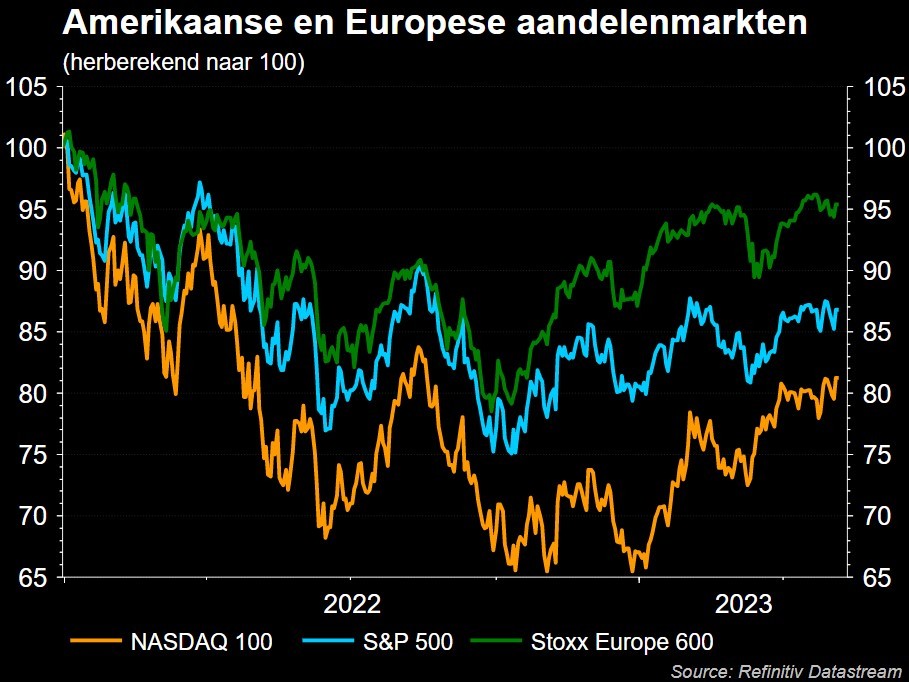

Wall Street (+1,85%) ging net zoals de Europese beurzen (+1,2%) fors hoger een week uit waarin centrale banken de hoofdrol mochten spelen.De Fed stelde een pauze voor in haar anti-inflatiecampagne, terwijl de ECB overschakelde op een trager tempo van verstrakking. Beide centrale banken kopen wat tijd om het effect van eerdere beleidsmaatregelen en van de recente aanscherping van de financiële voorwaarden te beoordelen.

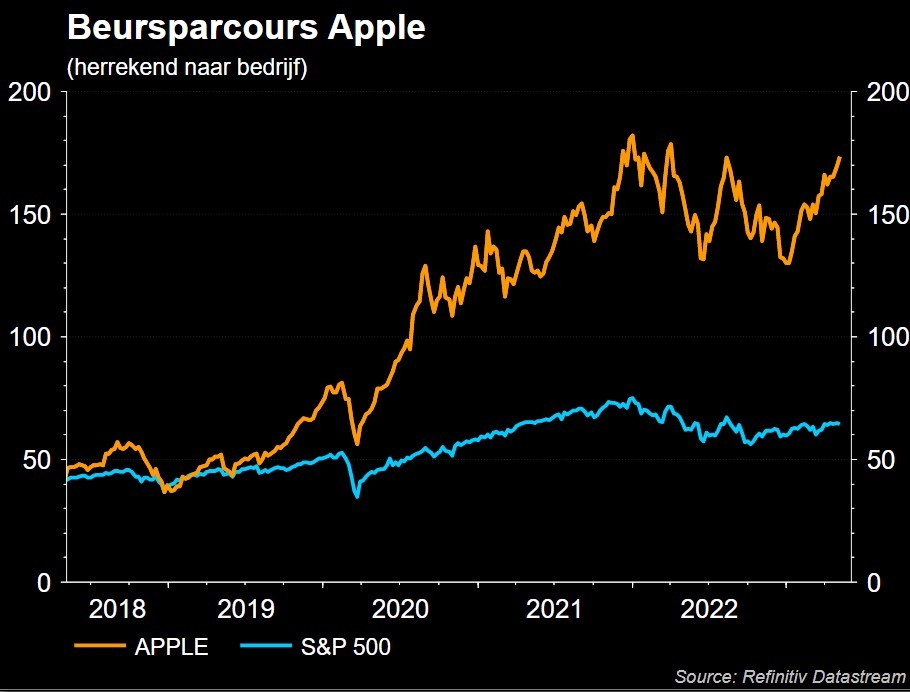

Op de aandelenmarkten voerde Apple (+4,7%) het hoge woord, dankzij een beter dan verwachte kwartaalwinst. De Aziatische markten (China: +1,1%, Hongkong: +1%) ), sloten zich vannacht grotendeels aan bij de risk-on rally van Wall Street.

Amerikaanse banenmarkt

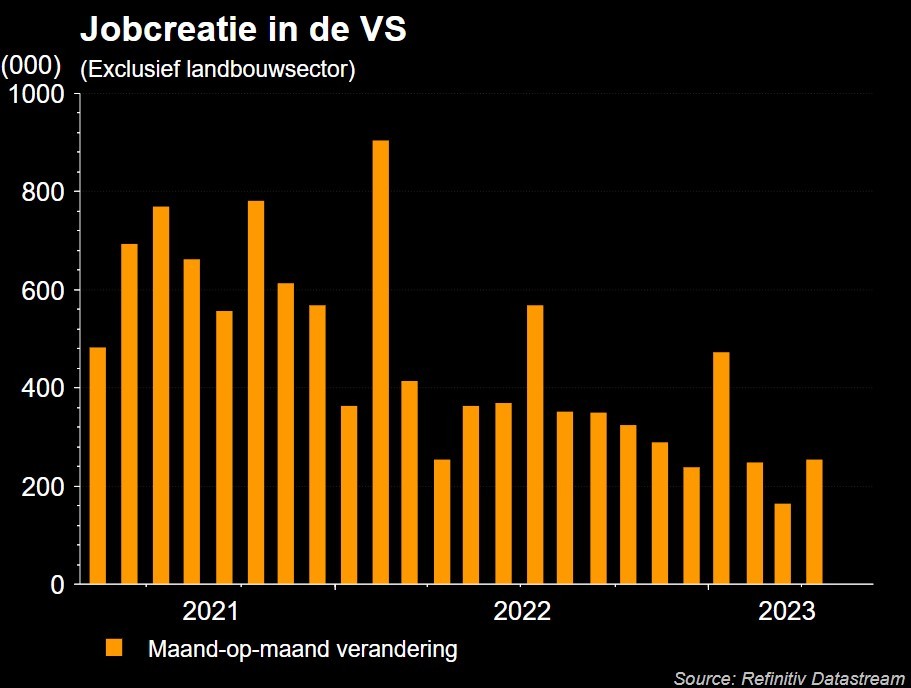

De publicatie van het officiële Amerikaanse arbeidsmarktrapport leverde vrijdag een belangrijke eerste economische reality check over hoe de recente rentestijgingen de vraag naar en de prijs van arbeid beïnvloedt. En die vraag blijft sterk, want er kwamen in april 253.000 nieuwe banen bij. Dat is onverwacht veel, zodat de werkloosheid daalde van 3,5% naar 3,4% en het gemiddelde uurloon met 0,5% steeg ten opzichte van maart. Dat brengt de teller op 4,4% op jaarbasis, terwijl slechts op 4,2% werd gemikt. Van recessie is er dus (nog?) niet veel sprake, waardoor de strijd tegen de hoge inflatie zal blijven voortduren, ook al wijzen alle liquiditeitsindicatoren op een duidelijke afkoeling de komende maanden en kwartaal.

Regionale banken en Apple

Op korte termijn werd die vrees overvleugeld door een vermindering van de druk op de aandelen van regionale Amerikaanse banken. De overkoepelende KBW Regional Banking index steeg vrijdag met 4,8%, al compenseert dat enkel het verlies van donderdag. Maar toch. En ondanks de 2-jaars en 10-jaarsrente een paar basispunten opveerden, vonden de technologiewaarden (Nasdaq: +2,25%) vooral inspiratie in de sterke kwartaalresultaten van Apple. Ook schoven analisten de timing van een eerste renteverlaging door de Fed recent nog wat meer door in de tijd. Ze mikken nu op een eerste knip met 25 basispunten in september 2023. De Duitse rente steeg wél duidelijker (tot 2,28% op 10 jaar), volgend op het duidelijke voornemen van voorzitster Lagarde dat de ECB de vinger nog niet van het rentekanon zal halen. De Amerikaanse dollar blijft zo onder druk staan (€1 =$1,1043).

Sentiment in Japan

Meer economisch nieuws kwam er van de Jibun Bank Japan Services PMI-index. De sentimentsbarometer werd opwaarts herzien van 55 punten naar een recordhoogte van 55,4 punten in april 2023. Daarmee tekent de Japanse dienstensector voor de achtste opeenvolgende maand voor groei, dankzij een blijvend hoge instroom van nieuwe bestellingen. Ook steeg de werkgelegenheid in het hoogste tempo sinds april 2019, terwijl ook de inflatie tot het hoogste niveau sinds april 2014 doorsteeg.

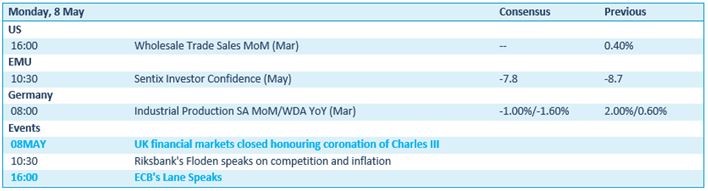

Wat staat er vandaag op het menu?

Vandaag (en morgen) zijn er weinig belangrijke economische data in de VS of Europa. Op woensdag krijgen we Amerikaanse inflatiecijfers over april, wat meteen één van de belangrijkste cijfers deze week zullen zijn. Het algemene marktsentiment zal bepaald worden door de debatten omtrent de financiële stabiliteit enerzijds en het Amerikaanse schuldenplafond anderzijds. In zo’n klimaat zijn grote rentebewegingen niet meteen te verwachten, zodat de focus op de publicatie van kwartaalcijfers kan blijven liggen.

Concreet krijgen we vandaag inzicht in de Amerikaanse groothandelsvoorraden en het Europese investeerdersvertrouwen, terwijl de Duitse industriële productie “ergens deze week” bekend zal worden gemaakt. De Britse beurs blijft gesloten omwille van de "Kroning van de Koning".

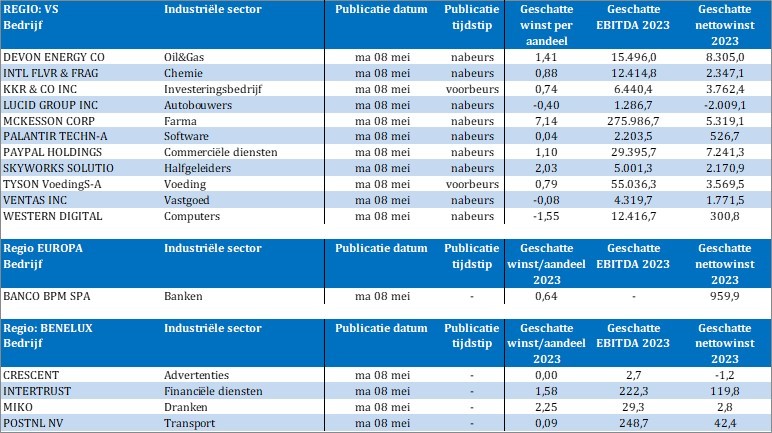

Op de bedrijfsresultatenkalender prijken vandaag onder meer Devon Energy, KKR, Lucid Group, McKesson, Paypal, Palantir, Skyworks Solutions, Tyson Foods, Ventas, Western Digital, Banco BPM, Crescent en PostNL, aangevuld met een onverwacht kwartaalinzicht door Greenyard.