Mee met de markt: “De beurs zoals darts: het nulpunt lijkt de norm”

Uit het departement: "Beursblik in een notendop"

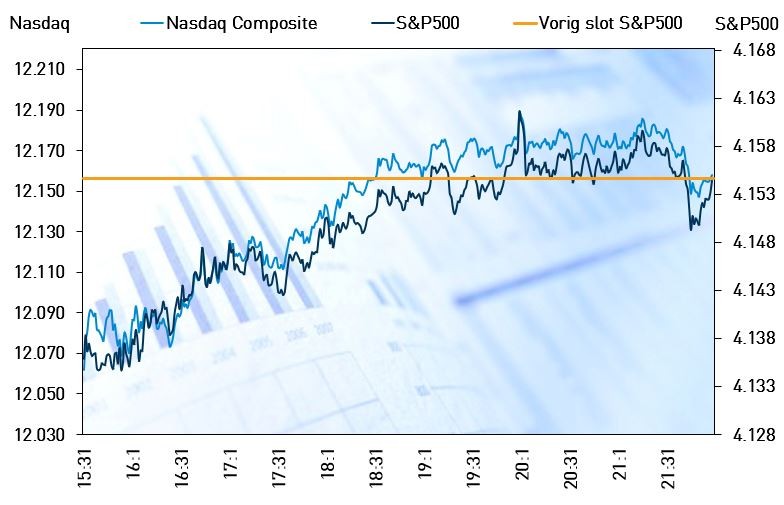

Na een lome start, waarin vertwijfeling de sfeer op Wall Street strategisch en tactisch drukte, kozen beleggers er geleidelijk aan wel voor om de markt tegen het einde van de dag weer naar het nulpunt te brengen. Daardoor hingen de bordjes gelijk met Europa, waar de handel een verlies van 0,1% opleverde.

Rente last pauzemoment in

Op beide continenten nam een stijgende rente op staatsobligaties opnieuw een meer prominente plaats in. Er is de toenemende verwachting dat de Federal Reserve de rente langer hoger zou kunnen houden, terwijl ook de ECB zal moeten rekening houden met een inflatie die meer prominent aanwezig blijft dan die ene mug in een zomerse slaapkamer. Maar de 10-jaarrentes lasten een pauze in na de recente rally (VS: 3,58%, Duitsland: 2,49%), terwijl ook de dollar (€12 = $1,0967) vruchteloos naar richting bleef zoeken.

Resultatenseizoen levert (tot dusver) weinig richting op

Onderliggend wijzen richtingloze indexen er op dat de start van het winstseizoen de aandelenmarkten niet specifiek ondersteunt, maar zeker ook geen gewag maakt van grote teleurstelling. Communicatie, grondstoffen en technologie behoorden tot de grootste dalers in de S&P 500, terwijl enkel de nutsbedrijven deftig terrein wonnen (+0,8%). In Europa werd die rol opgenomen door financials (+0,65%) en consumentenbedrijven (+0,7%).

De resultaten van regionale banken houden we ook scherp in de gaten. Citizens Financial Group (+0,2%) publiceerde eerder zwakke cijfers, maar kreeg wel een deliberatie. Western Alliance Bancorp won 24% aan marktwaarde dankzij sterker dan verwachte resultaten én omdat de deposito’s stabiliseerden na de bankencrisis van maart. Ook de aandelen van First Republic Bank, Zions Bancorporation en Pacwest Bancorp stegen daardoor fors.

De halfgeleidersector ondervond nogal wat deining, waarbij chipreuzen zoals Micron Technology 2% verloor, maar Qualcomm alsnog 0,1% kon winnen, nadat het Nederlandse ASML Holding enkele tekenen van voorzichtigheid bij klanten opmerkte. De Philadelphia SE Semiconductor index werd per saldo 1,2% lager gezet.

Olieprijs alweer wat lager

De olieprijzen daalden tot slot nogal alweer, omdat mogelijke renteverhogingen de groei zouden kunnen vertragen en de olieconsumptie zouden kunnen afremmen. En die vrees weegt duidelijk, zwaarder dan sterke Chinese economische cijfers en dalende Amerikaanse olievoorraden. De prijs voor een vat Brent-olie noteert nu op 82,2 dollar, tegenover 87 dollar een week geleden. En dat ondanks de OPEC+ recent het mes zette in de olieproductie.

Wat staat er vandaag op het menu?

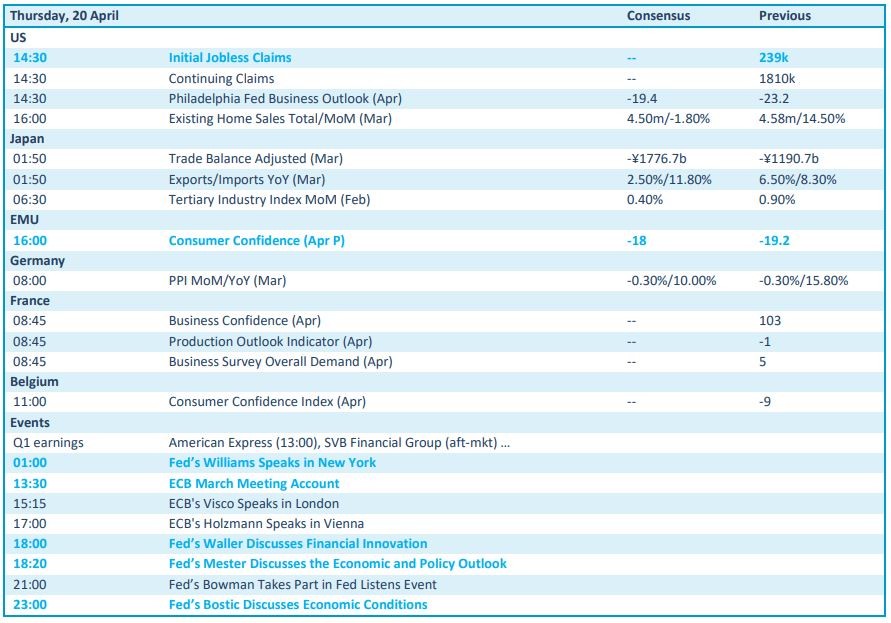

Vandaag kijken we uit naar het Europese en Belgische consumentenvertrouwen in april, terwijl het aantal nieuwe werkloosheidsaanvragen in de VS een interessant vervolg kan geven aan het debat over de mate waarin de Amerikaanse economie aan het vertragen is. Verder weg komen er Japan cijfers over de handelsbalans, terwijl een rist Franse sentimentsindicatoren voor april een heel lange reeks van speeches flankeert.

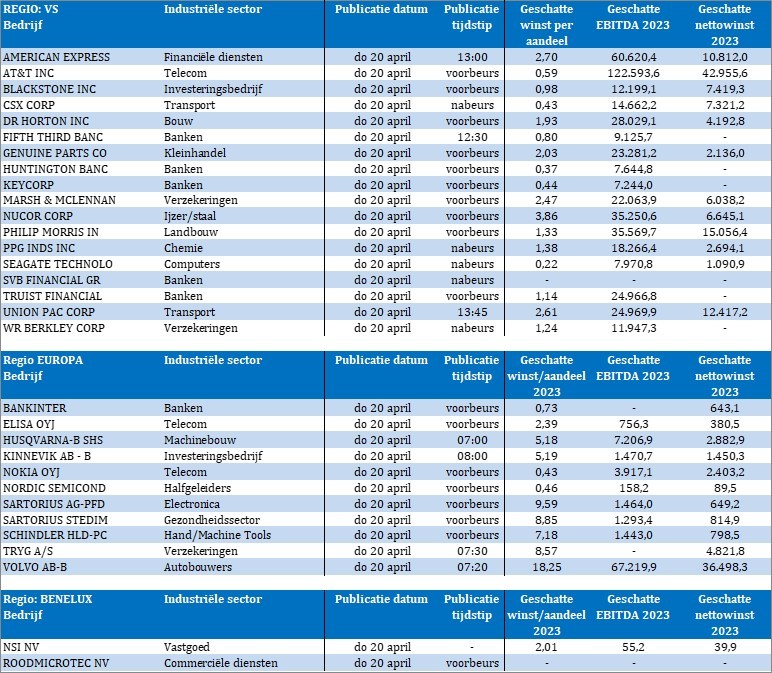

Op de lijst van de bedrijfsresultaten vinden we American Express, AT&T, Blackstone, CSX, Dr Horton, Huntington Banc, Keycorp, Nucor, Philip Morris, Seagate Technology, Union Pacific, PPG, Fifth Third Bancorp, Bankinter, Elisa, Kinnevik, Husqvarna, Nokia, Nordic Semiconductor, Sartorius Stedim, Schindler, Volvo AB,Tryg en het Nederlandse NSI.