Mee met de markt: “If you're not long, you're wrong”

Uit het departement: "Beursblik in een notendop"

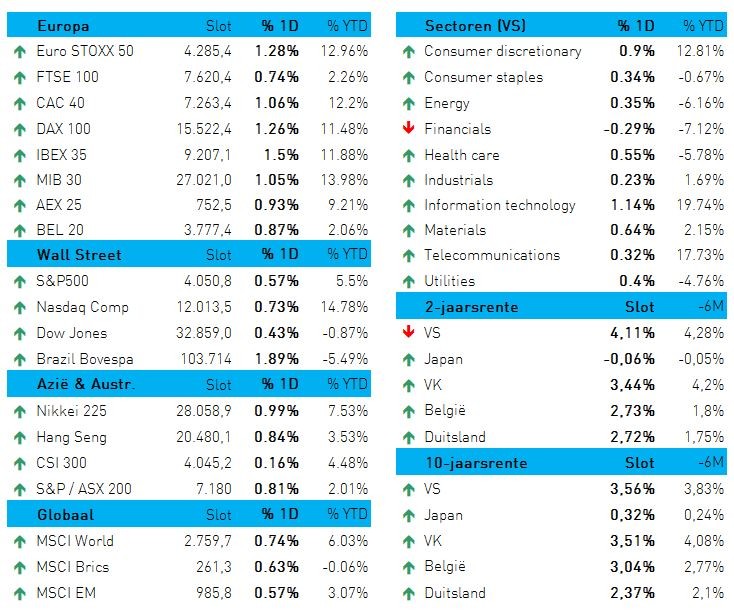

De S&P500 steeg gisteren 0,6%, nadat de EuroStoxx600 1,08% hoger afklokte. Ook Azië surft mee op de goeie vibe, met 0,35% winst voor China, 1,1% voor Japan en 0,65% voor Taiwan. Locomotieven van dienst zijn overal dezelfde: financials, industrials, consumentenaandelen, etc .. Enkel de VS financials redden het niet, terwijl ook de dollar weg blijft glijden (met in zijn zog de goudprijs). Het “Risk-on” sentiment houdt dus aan op de financiële markten en dus is het Slechts een kwestie van dagen vooraleer iemand op zijn stoel "If you're not long, you're wrong" gaat staan roepen!

Het inflatiespook is nog lang niet getemd

Met deze winsten is de recente onrust in de bankensector nog verder afgenomen, in een beweging die gisteren in zekere zin werd ondersteund door inflatiedata. De stijging van de levensduurte nam wat af in Spanje (+1,1% op maandbasis, terwijl op +1,6% wed gemikt) in maart, terwijl de algemene Duitse inflatie versnelde tot 1,1% op maandbasis, terwijl op 0,8% werd gemikt. Het algemene cijfer daalde wel tot 7,4% op jaarbasis, maar er werd op 7,3% gemikt.

De voor de hand liggende reflex is dat deze data een argument kan zijn voor de ECB om de aangekondigde extra renteverhogingen niet agressief door te voeren. Maar de cijfers liggen wel nog ruim boven de ECB-doelstelling van 2% en dus steeg de Duitse rente gisteren gevoelig (2-jaar: 2,36%, 10 jaar: 2,74%))

Ook de Belgische inflatie steeg in maart fors: +0,57% tot 6,67% op jaarbasis. Het is de eerste jaarlijkse stijging sinds de prijzen begonnen te dalen na hun piek van 12,30% in oktober 2022, met name omwille van fors hogere voedselprijzen (+17,02% op jaarbasis). Die compenseerden een daling van de energieprijzen met 10,11% op jaarbasis. Ook de diensteninflatie nam verder toe, van 6,96% tot 7,06%, wat wijst op een nog steeds wijdverbreide en sterke onderliggende prijsdruk. Nee, het inflatiespook is nog lang niet verslagen.

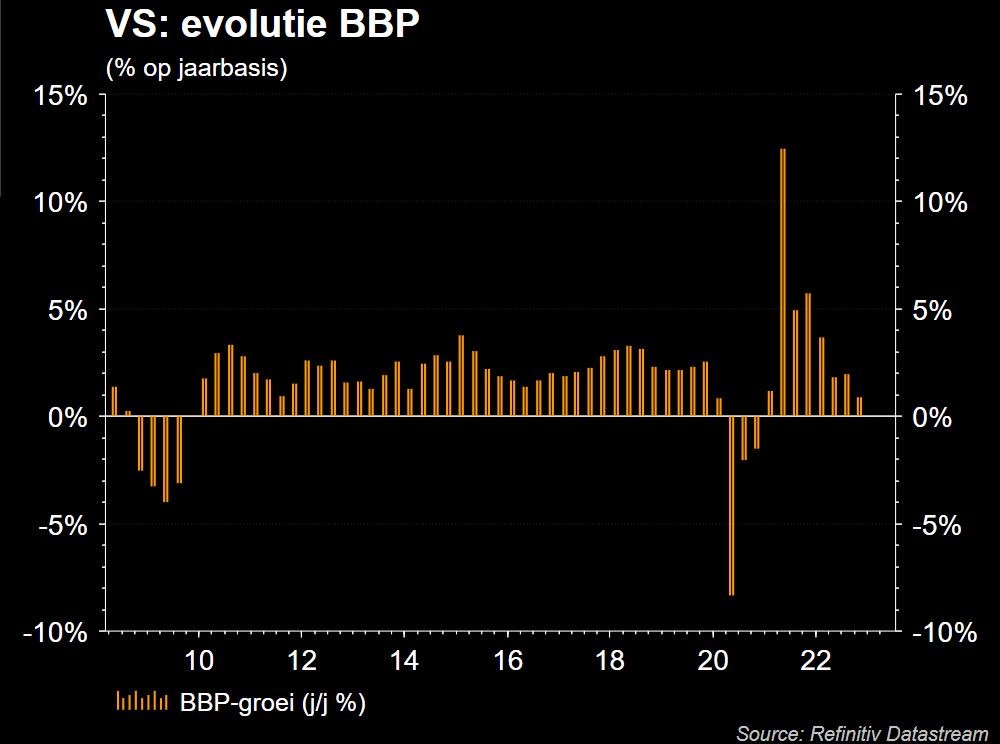

2,1% Amerikaanse groei in 2022

In de VS primeerden groeicijfers. De economie is er in de laatste drie maanden van 2022 met 2,6% op jaarbasis gegroeid, iets minder dan de aanvankelijke schatting van 2,7%. De consumentenuitgaven stegen met 1%, terwijl de bijdrage van de netto handel lager werd bijgesteld. Over het gehele jaar 2022 beschouwd, steeg het BBP met 2,1%.

Wel blijft de arbeidsmarkt tot en met vorige week bijzonder sterk, wat de groei in 2023 grotendeels op peil zou moeten kunnen houden. Dat blijkt uit het aantal nieuwe aanvragen voor een werkloosheidsuitkering. Die kwamen vorige week uit op 198.000, in lijn der verwachtingen én met de realiteit van een zeer krappe arbeidsmarkt waar opwaartse loondruk de norm, eerder dan de uitzondering is.

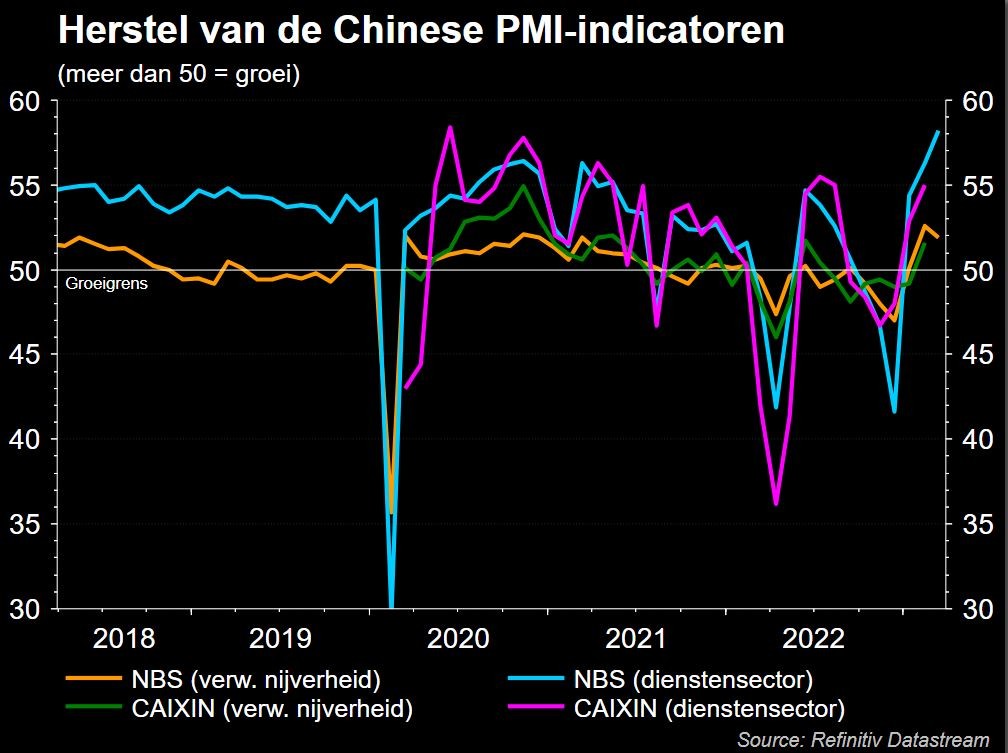

Chinese economie wint opnieuw vaart

Zonet bleek dat de Chinese economie aan vaart blijft winnen en dat het ondernemersvertrouwen er overal in de lift zit. In de dienstensector steeg de PMI-index van 56,3 naar 58,2 punten, goed voor het hoogste peil sinds mei 2011 én de 3de groeimaand op rij.

In de verwerkende nijverheid klokte de PMI-index af op 51,9 punten. Dat was iets lager dan bijzonder hoge 52,6 punten uit febrauri, maar niettemin beter dan de verhoopte 51,5 lezing. Ook daar werd dus getekend voor een 3de opeenvolgende maand van groei, geflankeerd door de traagste stijging van de inputkosten in 3 maanden tijd.

Men zou zich afvragen waarom de economie niet veel sneller onder het juk van de coronabeperkingen uitgekomen is.

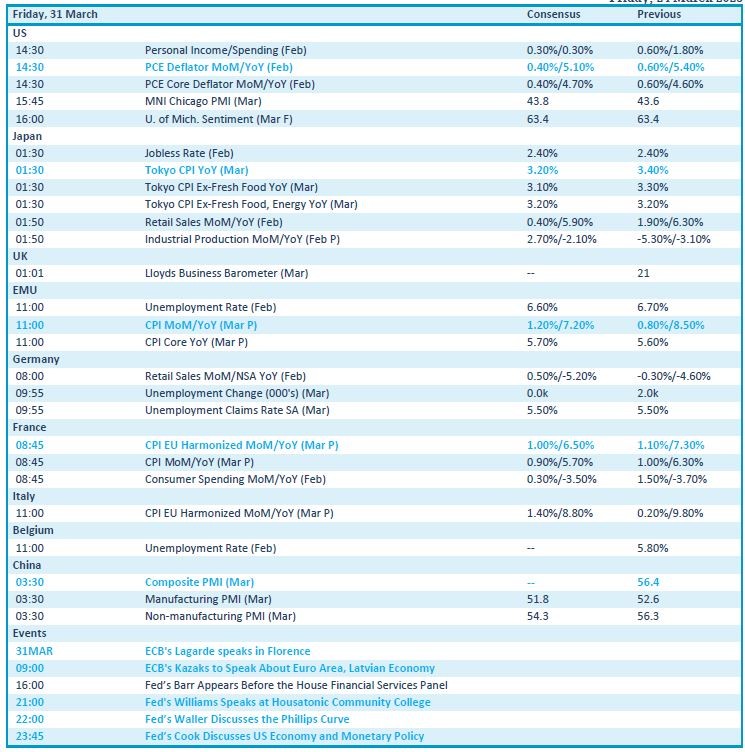

Wat staat er vandaag op het menu?

Vandaag staan er héél wat inflatiecijfers op het menu en daar wordt al een week naar uitgekeken. In de is dat de PCE deflator voor februari, geflankeerd door de consumenteninflatie in Japan, Europa, Italië en Frankrijk. Daarnaast staat ook de altijd interessante sentimentsindicator van Michigan op het menu en cijfers over de Duitse kleinhandelsverkoop én de werkloosheid.

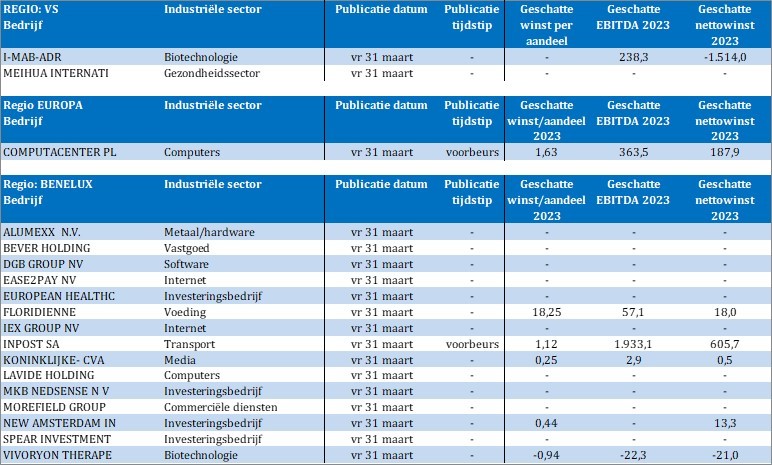

Qua bedrijfsresultaten moeten we het veelal doen met schnabbels. Denk aan IMab, Meihua, Computacenter, Alumexx, Bever Holding, Ease2pay, Floridienne, IEX Groep, Inpost, Lavide Holding, Morefield Group en Vivoryon Therapeutics