Mee met de markt: “Op zoek naar richting, welke dan ook”

Uit het departement: "Beursblik in een notendop"

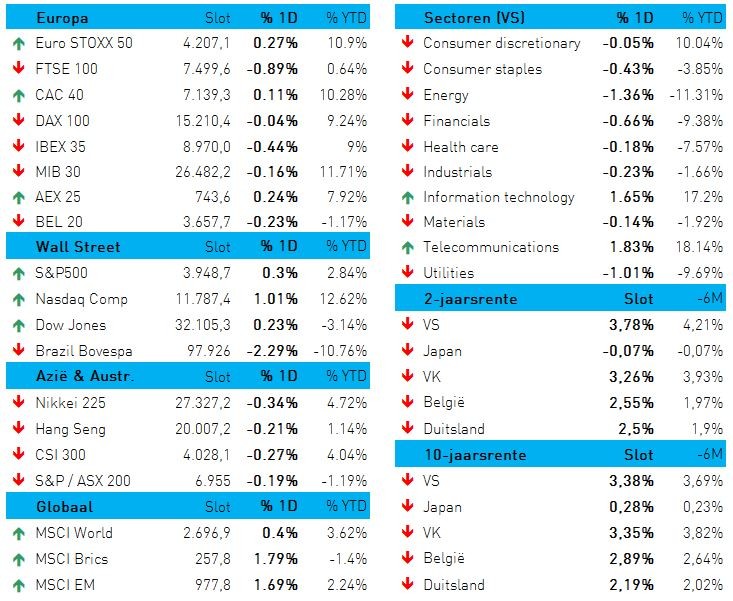

De belangrijkste Europese indexen (+0,3%) wisten lange tijd niet goed welke richting ze uitmoesten, maar ze waren eergisteren dan ook niet zo fors teruggevallen dan Wall Street. Een tweede verklaring is dat de bankaandelen voor een stevig anker zorgden: de overkoepelende Stoxx Bank index daalde meer dan 2%, nadat Citigroup de kredietscore van de Europese banksector verlaagde van “overwogen” naar “neutraal”. “De waarschijnlijke voortdurende monetaire verkrapping zal de bezorgdheid over de onrust in de wereldwijde banksector nog vergroten”, klonk het.

De S&P 500 van zijn kant eindigde 0,3% hoger, terwijl de communicatie en technologie-aandelen door een hernieuwde rentedaling weer vleugels kregen (+1%).

Gespeculeer over het rentepad

Door deze winst werd het 1,6% verlies van eergisteren integraal teruggenomen, omdat beleggers na een derde lezing dan toch geen graten zien in het rentebesluit van de Fed. De meningen blijven verdeeld over de volgende stap: de twee grote kampen twijfelen tussen een pauzemoment en een laatste verhoging met 25 basispunten op de eerstvolgende vergadering in mei. Dat Wall Street hoger trok is ook te verklaren omdat de consternatie omtrent uitspraken van de Amerikaanse minister van Financiën Janet Yellen luwde. Die zei eergisteren dat het depositogarantiestelsel niet uitgebreid zal worden naar al het spaargeld bij alle banken.

Alle andere centrale banken staan ook op de rem

Ook elders in de wereld werd er gisteren nog wat meer op de monetaire rem gestaan. De Bank of England verhoogde zoals verwacht het belangrijkste banktarief met 25 basispunten tot 4,25% en de Zwitserse nationale bank verhoogde haar belangrijkste beleidsrente met 50 basispunten tot 1,5%, waardoor de leenkosten ondanks de recente onrust in de banksector de hoogste sinds 2008 bereikten. Ook de Norges Bank verhoogde de rente met 25 basispunten tot 3%. In Azië hebben de centrale banken van de Filipijnen en Taiwan de rente aangescherpt.

Maar het einde is nabij, tenminste op basis van het rapport van de Amerikaanse Federal Reserve. Die temperde immers de verwachtingen voor een renteverlaging en dat bleef niet zonder effect op de obligatiemarkt. Zowel in Duitsland als in de VS werd veiligheid immers ingeruild voor extra risico, zodat de 10-jaarsrente daalde tot respectievelijk 2,18% en 3,43%. Die beweging verklaart ook waarom de veilige nuts- en farmabedrijven onderaan de ladder bengelden, maar ook waarom de dollar de verliezen van eergisteren weer in kon ruilen (€1 = $1,0832).

Arbeidsmarkt blijft op volle toeren

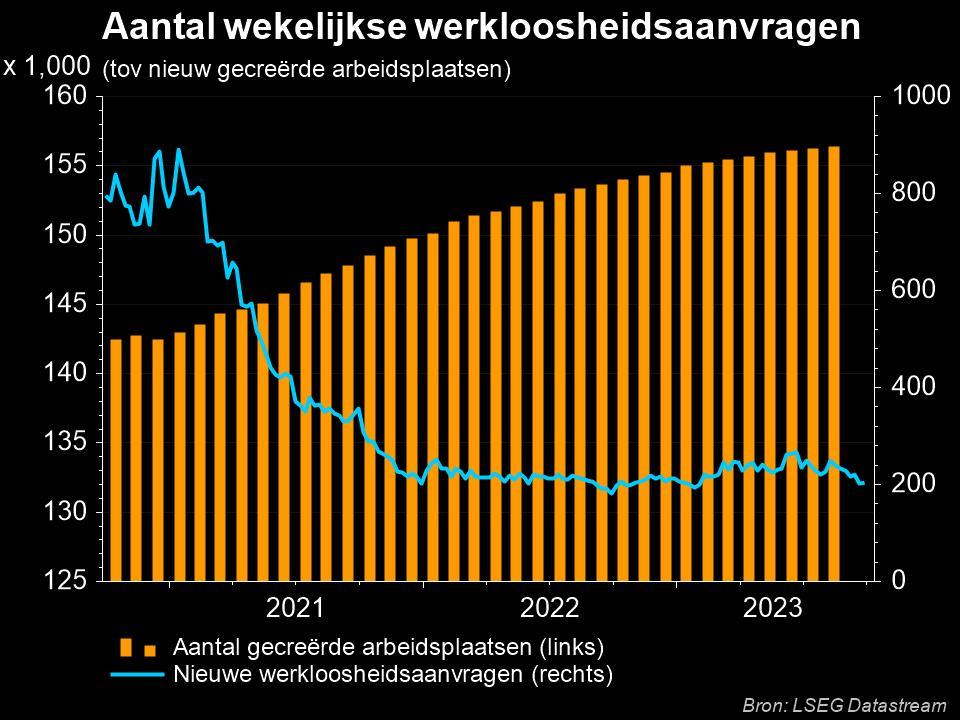

Economisch gezien daalde het aantal nieuwe werkloosheidsaanvragen vorige week tot 191.000 stuks. Dat staat haaks op de verwachting dat het aantal zou stijgen tot 197.000, maar debatteren over een verschil van 6.000 stuks doen we liever niet. Feit is wel dat de Amerikaanse arbeidsmarkt op volle toeren blijft draaien, zodat werkgelegenheid erg hoog blijft. De krappe arbeidsmarkt dwingt werkgevers daardoor om de lonen te verhogen om zo personeel aan te trekken en te behouden, wat de opwaartse druk blijft uitoefenen op de inflatie.

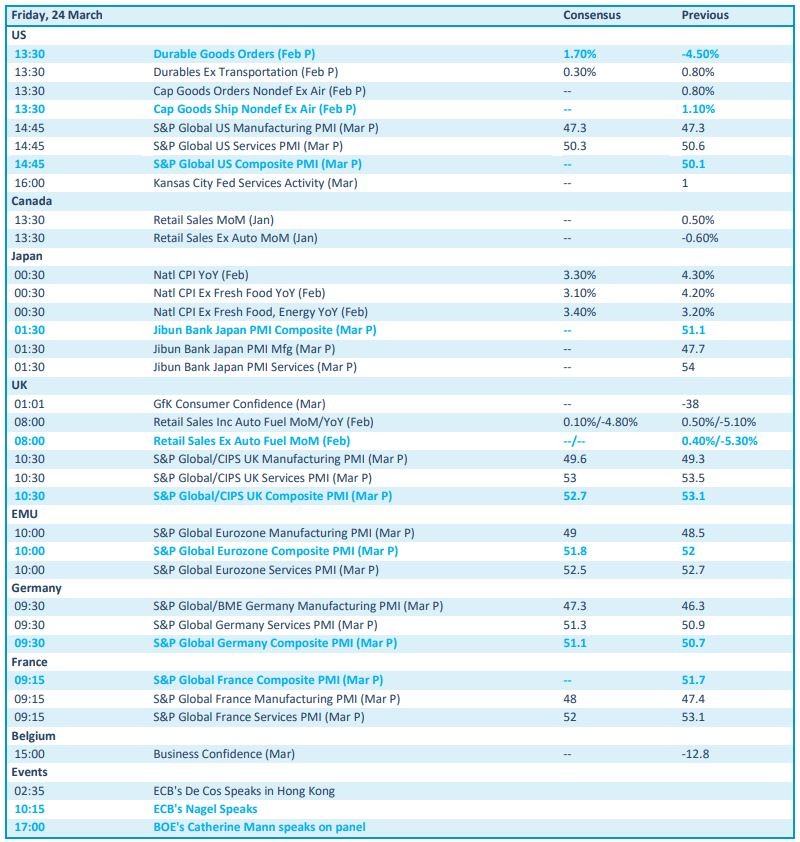

Wat staat er vandaag op het menu?

Vandaag staan er een pak belangrijke sentimentsindicatoren op het menu in de VS, VK, EU, Duitsland en Frankrijk. Het gaat om de S&P Global PMI-indexen, zowel voor de dienstensector als de maakindustrie. Die worden geflankeerd door bestellingen voor duurzame goederen in de VS en kleinhandelsverkopen in het VK. De lokale krant wijzen we graag op de publicatie van het Belgische zakelijke vertrouwen in maart.

Op bedrijfsniveau krijgen we cijfers van Rational, Smiths, Euro Commercial Properties, Oxurion, Porceleyne Fles, Value8 en Warehouses Estates Belgium.