Mee met de markt: “Gemorrel in de marge maakt niemand blij”

Uit het departement: "Beursblik in een notendop"

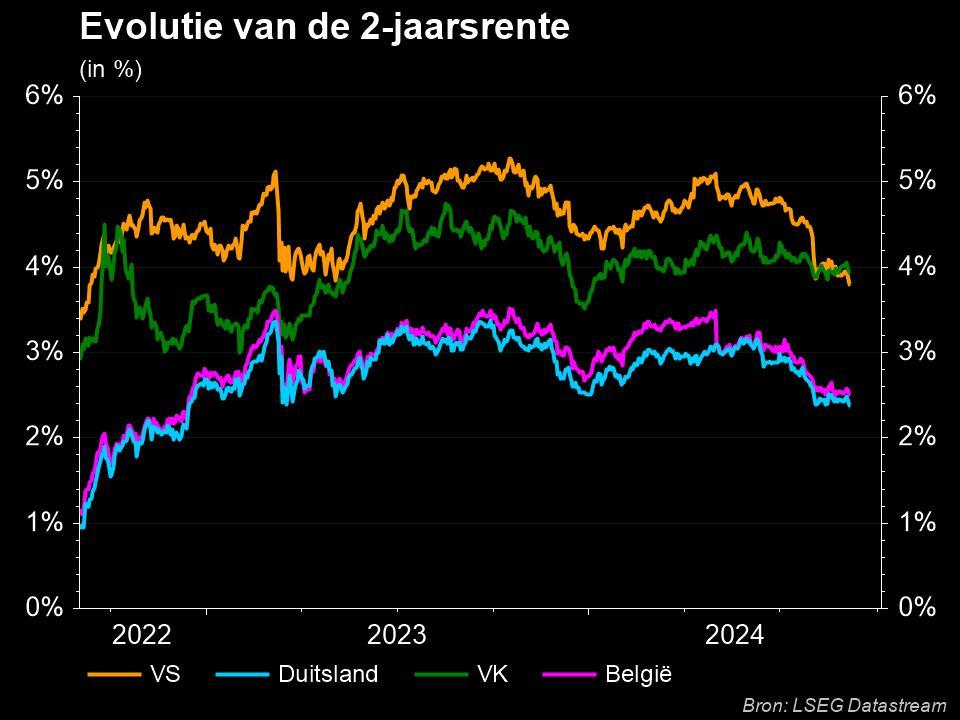

Vrijdag steeg de Duitse 2-jaarsrente naar 2,76%, zijn hoogste peil sinds 2008, terwijl de 10-jaarsrente net 150 basispunten lager noteert in die periode. Dat is een behoorlijke ommezwaai die op een nieuwsarme (tenminste op macro-economisch vlak) dag heel wat aandacht kreeg. Dat ook de rente op Duitse 10-jaars obligaties doorsteeg tot 2,37%, duidt aan dat Europese obligaties opnieuw onder druk kwamen te staan.

Die beweging werd donderdagavond ingezet door een slechte veiling van 30-jaars papier in de VS: Plots bleek er wel heel erg weinig interesse te zijn om dat papier op te kopen, een proces waar de Federal Reserve voor het eerst in 10 jaar niet meer tussenkomt. De 2-jaarsrente steeg ook tot 4,53%, waarmee het niettemin nog redelijk ver onder de verwachte piekrente van de Fed blijft (5 à 5,25%). De dollar vond steun in die rentebeweging en bleef doorstijgen (€1= $1,0678).

Een tweede factor van onzekerheid op de rentemarkt werd ingegeven via de inflatie. Rusland zou vanaf maart de olieproductie namelijk willen verlagen met 500.000 vaten per dag, wat de prijs vrijdag aanjoeg (van 84 naar bijna 86 dollar per vat).

Beursappetijt vervliedt alweer

De combinatie van hogere rentes en hernieuwde inflatievrees via de oliemarkt was het sein voor aandelenbeleggers om posities af te bouwen. De EuroStoxx 600 dook zowat 1% lager, terwijl de Nasdaq 0,6% lager werd gezet. Dat de S&P500 wel nog 0,2% winst kon boeken is goeddeels op het conto van de energiesector te schrijven (+4%), hoewel ook de nutsbedrijven (+2%) in goeden doen waren. Onderaan de sectorladder vinden we zowel in de VS als in de EU de grondstoffen, de tech-bedrijven en producenten van duurzame consumentengoederen.

Het wordt daarmee opnieuw duidelijk dat de opmerkelijke rally sinds het begin van 2023 meer en meer tekenen van vermoeidheid vertoont. De EuroStoxx 600 noteert wel nog op 7,9% winst, terwijl de S&P500, 6,5% hoger noteert en de BEL20, 5% hoger koerst.

Amerikaans consumentenvertrouwen houdt stand

Laat op de Europese handelsdag rolde het Amerikaanse consumentenvertrouwen van de Universiteit van Michigan binnen. Dat steeg van 64,9 in januari naar 66,4 punten, het hoogste niveau van de voorbije dertien maanden. Er werd slechts op 65 punten gemikt, maar de graadmeter voor de huidige economische omstandigheden verbeterde merkelijk van 68,4 punten tot 72,6 punten. Na drie opeenvolgende maanden van stijging is het sentiment nu 6% hoger dan een jaar geleden, maar nog steeds 14% lager dan twee jaar geleden. “In combinatie met de bezorgdheid over een stijgende werkloosheid, zullen consumenten de komende maanden voorzichtiger zijn met hun uitgaven”, zo klinkt het

xx

Op de wisselmarkten zakte de Chinese yuan maandag naar zijn zwakste punt in vijf weken, door bezorgdheid over de Aziatische exportgroei. Die vrees is terug te voeren op de Zuid-Koreaanse export, die in de eerste 10 dagen van februari officieel met 11,9% steeg op jaarbasis, maar waar de gemiddelde export per werkdag met 14,5% daalde, na correctie voor de nieuwjaarsvakantie. Het land is een belangrijke Chinese handelspartner en wijst daardoor op een algemene verslechtering van de exportorders in Azië. De yuan wisselt vandaag ongeveer van hand rond 6,8293 tegenover de Amerikaanse dollar.

Wat staat er vandaag op het menu?

Er staan vandaag amper macro-economische data op de kalender, tenminste als we de Chinese M2-geldhoeveelheid en de Europese economische voorspellingen even terzijde laten. Morgen en overmorgen worden belangrijker, met respectievelijk Amerikaanse inflatiedata en kleinhandelscijfers. Op donderdag volgen dan de producentendata.

Ook op het vlak van de bedrijfsresultaten starten we de week erg kalm. Op het menu staan onder meer Arch Capital, Arista Networks, Cadence Design, First Energy, Palantir, Solar Edge Technology, Castellum, Galp Energia, Michelin, Ebusco, Onward Medical en Vastned Belgium.