Mee met de markt: “Het komt goed met de inflatie”

Uit het departement: "Beursblik in een notendop"

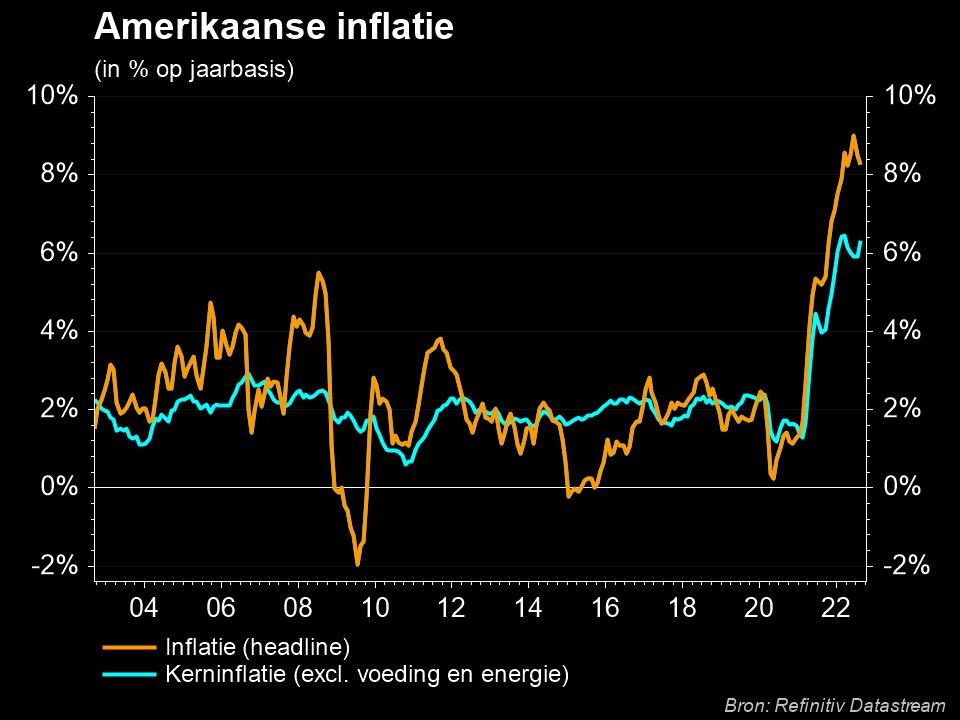

Gisteren werd het grootste deel van de Europese handelsdag doorgebracht in wachtmodus. De publicatie van het Amerikaanse inflatiecijfers om 14u30 bracht animo op de beleggerswei, omdat de kudde goedkeurend knikte na een eerste lezing van het rapport. Wall Street kreeg er 0,35% bij, Europa sloot 0,6% hoger af, terwijl de lange termijn rentes stabiliseerden op lager niveau. Overduidelijk stelde het inflatierapport in de VS niet teleur: het cijfer daalde zoals verwacht voor de zesde maand op rij (van 7,1% in november tot 6,5% in december), het laagste percentage sinds oktober 2021 Het volgt op een lezing van 7,1% in november. De energiekosten stegen met 7,3%, ruim onder de 13,1% van november.

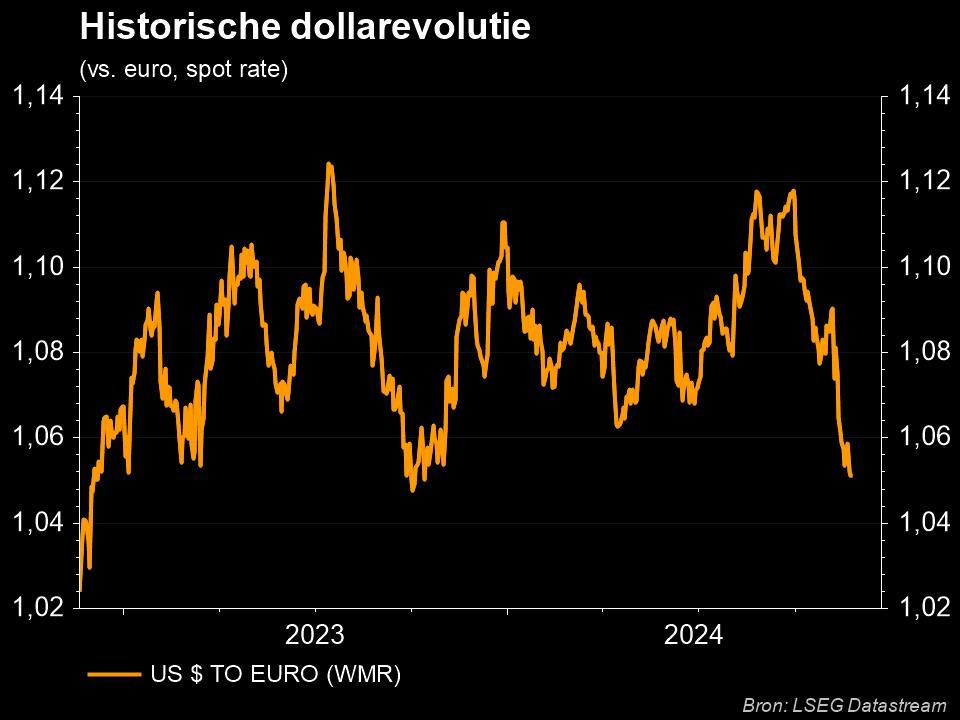

Dollar krijgt weer klappen

Een inflatiedaling, dus, waardoor de dollar opnieuw aan het schuiven ging (€1 = $1,0848). De USD zal in het eerste kwartaal van 2023 daardoor niet langer wind in de Europese winstzeilen blazen, omdat de 1,1 grens almaar dichterbij komt. Dat wil zeggen dat het concurrentievoordeel van een zwakke euro op dagbasis wegsmelt, maar het positieve gevolg is dan weer dat Europa minder en minder inflatie importeert vanuit de VS.

Beide factoren pleiten voor een minder agressieve verstrakking door de centrale banken, met op kop de Federal Reserve. Omdat in Europa uit voorlopige ramingen bleek dat de jaarlijkse inflatie er ook op het laagste peil in vier maanden belandde, wordt er ook op het Oude Continent meer en meer gesproken van een ECB die tot een pauzemoment zou kunnen beslissen.

Over naar bedrijfsresultaten

Aan beide kanten van de plas blijft de inflatie, zonder rekening te houden met de energiekosten, niettemin op recordhoogte. En ook de inflatievooruitzichten van de consument voor de komende 12 maanden verslechterden voor eerst sinds mei 2022. Het is dus onwaarschijnlijk dat de ECB haar huidige opwaarts gericht rentebeleid snel in de koelkast zal steken.

Anders gezegd: als de aandelenmarkten op hun huidig elan verder willen gaan, dan zullen de bedrijfsresultaten een stevige duit in het zakje mogen doen.

We gaan het resultatenseizoen over het vierde kwartaal van 2022 in aan een forward P/E (koerswinstverhouding) van zo’n ~16x (VS) en ~12x (EU) en een forward P/B (koersboekwaarde) van ~3,7x (VS) en ~1,75x (EU). Europa blijft met zo’n cijfers duidelijk goedkoop gewaardeerd in historische termen, zeker ten opzichte van het (veel) duurdere Wall Street. Dat verschil wordt grotendeels verklaard door het zware gewicht van energie en technologie in de VS.

Afwachten wat de cijfers zeggen, dus, waarbij vandaag alvast véél klemtoon ligt op de Amerikaanse banken. Op de rol staan onder meer Bank NY Mellon, Bank Of America, Blackrock, Delta Airlines, First Republic Bank, JP Morgan Chase, United Health Group en WellsFargo.

%20-%20sinds%20fin%20crisis.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1688987781503/cq5dam.web.2000.9999.jpeg)

Wat staat er vandaag op het menu?

Ook de macro-economische kalender is vandaag goed gevuld. We krijgen inzicht in het sentiment van de universiteit van Michigan in januari en de importprijs index uit december. Naast de Japanse geldhoeveelheid zijn er industriële productiecijfers en een inzicht in de handelsbalans van het VK, terwijl we inflatiecijfers krijgen uit het VK, Hongarije en Zweden. Als kers op de taart publiceert Duitsland het BBP-cijfer over 2022 en komt China aandraven met import- en export data.