Mee met de markt: “Chinese revolutie in de maak?”

Uit het departement: "Beursblik in een notendop"

Nadat Europa zich al een hele dag als een nukkige puber gedroeg (-0,7%), verloor ook Wall Street zowat 1,5%. Beleggers maken zich zorgen over de vooruitzichten van een wereldwijde recessie, niet in het minst omwille van uitdeinende protesten tegen het strenge nul-covid-beleid in verschillende Chinese steden. Alle industriële sectoren werden daardoor lager gezet, met op kop de energiebedrijven (-2,7%), grondstoffen (-2,2%) en technologiebedrijven (-2,1%). Risk-off, heet dat dan, of ook wel: cyclische gevoelige waarden ontbeerden liefde.

In Europa was er wel nog een snuif hartelijkheid, maar dan enkel voor de farmasector (+0,4%) en de verguisde consumentenaandelen (+0,3%). De dollar botste een hele dag op en neer, om uiteindelijk met 0,2% winst de nacht in te gaan (€1 = $1,0361), terwijl de 10-jaarsrente in de VS een weinig zakte tot 3,69%. In Europa steeg die teller tot 1,99%, terwijl de korte termijn rentes in afwachting van een rist nieuwe renteverhogingen door heel wat centrale banken een pas op de plaats maakten. Die actie verwachten we in de week van 12 december.

Het rommelt in China (tot plezier van de beleggers)

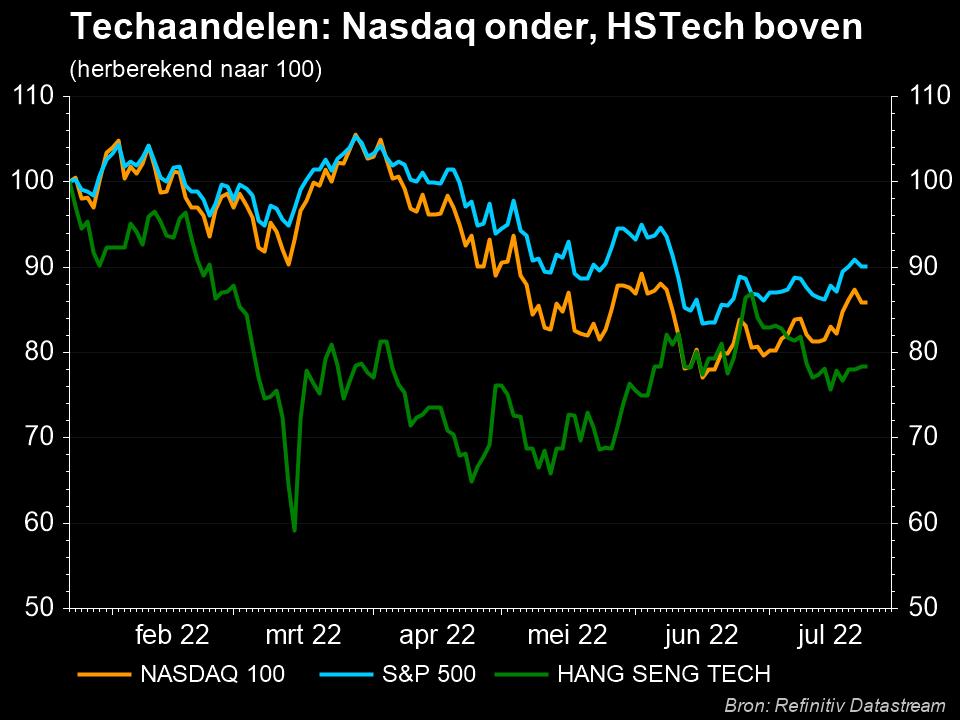

Tegenover die bezorgdheid over de gezondheid van 's werelds tweede grootste economie staat ook hoop. Want net die toenemende protesten tegen het nul-covid-beleid zetten de Chinese financiële markten (+2,8%), en bij uitstek de hele regio, deze nacht in vuur en vlam. De HS Tech index wint bijvoorbeeld 6,1%, terwijl de vastgoedsector blijft profiteren van het feit dat banken sinds gisteren weer mogen (of moeten, zo u wil) investeren in publieke bedrijven ("equity refinancing"). Er broedt duidelijk wat. Goldman Sachs suggereerde daarom dat China zijn nul-covid-beleid eerder dan verwacht zou kunnen beëindigen vanwege de groeiende woede. Revolutie of niet: die gaat vooralsnog niet hand in hand met veel economische groei.

Feit is wel dat de Chinese 10-jaarsrente recent doorsteeg tot het hoogste punt in vijf maanden, tot 2,92%, alvorens gisteren terug te vallen tot 2,86%. En dat ondanks dat de centrale bank vorige week de reserveverplichting voor banken voor de tweede keer dit jaar verlaagde. Maar de bezorgdheid over de vooruitzichten van het land en het vermogen van het monetaire beleid om het economisch herstel effectief te stimuleren, neemt toe, terwijl de plannen voor heropening zijn uitgesteld.

Rijst werd alweer wat duurder

Van op de grondstoffenmarkten geven we mee dat de rijstprijs blijft stijgen. De kostprijs per 100 kilogram steeg tot meer dan 18 dollar, het hoogste niveau sinds juni 2020. Die hausse reflecteert een daling van het aanbod in 2022 tot 164,3 miljoen honderd kilo, ongeveer een miljoen minder dan wat in oktober verwacht werd. Het wereldwijde aanbod kromp door lagere voorraden in India en een kleinere productie voor Pakistan, Bangladesh, Nigeria en Sri Lanka. Maar er wordt wel rekening gehouden met een stijgende vraag vanuit China en Europese landen.

Wat staat er vandaag op het menu?

Vandaag staat er heel wat macro-economisch nieuw op het menu, maar dat weegt wel niet erg zwaar. Beleggers wachten immers vooral op de Europese inflatiedata die morgen vrijgegeven zullen worden. Ondertussen krijgen we straks inzicht in het Amerikaanse consumentenvertrouwen voor november en – misschien belangrijker – de evolutie van de huizenprijzen. Canada en Zweden publiceren BBP-cijfers, terwijl Europa met zijn Economic confidence indicator voor november uitpakt. Vanuit Duitsland en België krijgen we inzicht in de consumenteninflatie in november.

Bedrijfsresultaten komen er vandaag onder meer van Baozun, Bilibili, Bit Digital, Crowdstrike, HP, Intuit, Kanzhun, Li Auto, Netapp, Powerbridge Technologies, Uxin, Workday, Aroundtown, PKN Orlen en Wise.