Mee met de markt: “Tussentijdse verkiezingen”

Uit het departement: "Beursblik in een notendop"

Na de sterke opleving op vrijdag was er gisteren geen terugval op de aandelenbeurzen. De Europese markten (+0,3%) maakten de koersval van het begin van de dag ongedaan. Dat pril optimisme ontsproot uit de reissector, waar onder meer Ryanair (+5%) een relatief hoopvol beeld voor de komende kwartalen schetste. Dat de luxereuzen een mindere dag hadden omdat China via een officieel kanaal herhaalde dat het nulcovidbeleid behouden zal blijven, zorgde niettemin voor een domper.

Dat werd op zijn beurt dan weer gecompenseerd door de sluimerende hoop op een minder agressief verstrakken van het beleid van de Amerikaanse en Europese centrale banken. Hoop, dat was er gisteren dus zeker, maar die blijft al bij al erg pril. In China (-1,2%) vervloog de hoop op een afschaffing van het nulcovidbeleid, daar niet van.

Duitse industriële productie stabiliseert

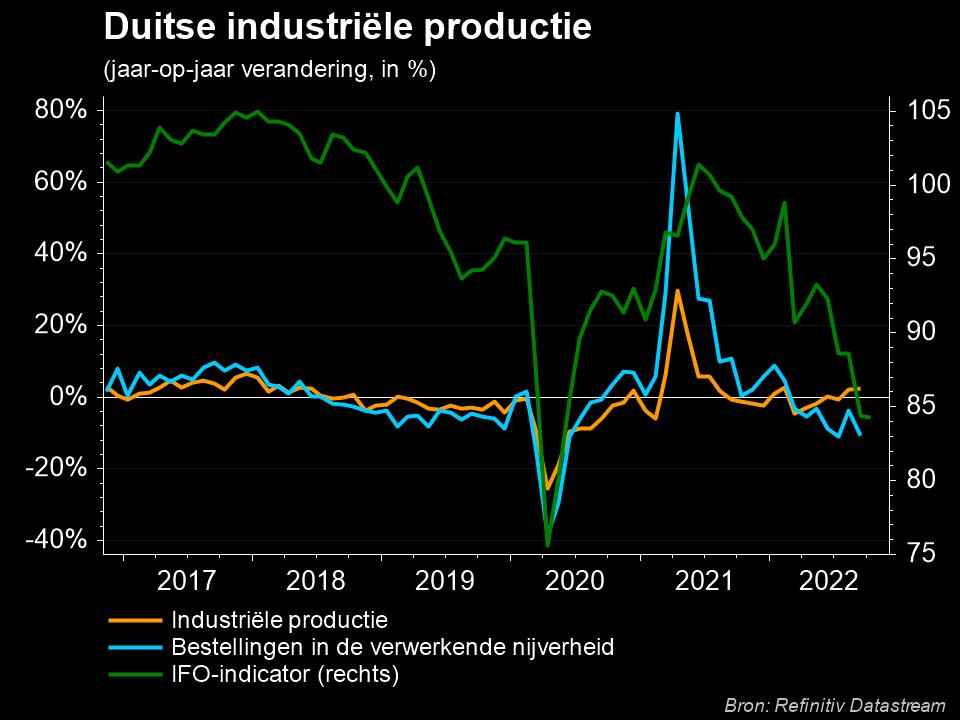

Economisch gezien onthouden we dat de industriële productie in Duitsland in september 2022 met 0,6% op maandbasis steeg, na een groei met 1,2% in augustus. Consumptiegoederen (+1,4%) en kapitaalgoederen (+1,1%) deden het goed, terwijl de energieproductie 1,7% steeg. Maar het extreme tekort aan intermediaire producten hield aan en bedrijven hebben nog steeds moeite om hun orders af te ronden omdat de toeleveringsketens onderbroken zijn vanwege de oorlog in Oekraïne en covid in China. Beleggers stonden er bij en keken er naar.

Tussentijdse Amerikaanse verkiezingen

Vandaag zullen de Amerikaanse tussentijdse verkiezingen het sentiment bepalen: een Republikeinse overwinning zal de wetgevende agenda van Joe Biden onderuit halen en het risico op langdurige sluiting van de overheid vergroten. Een Democratische overwinning daarentegen zou kunnen leiden tot hogere uitgaven voor onder meer klimaatverandering en sociale zorg. De inzet kan niet hoger zijn.

De dollar gleed opnieuw weg en dus kon de euro flirten met pariteit (€1 =$0,996). De Amerikaanse 2-jaarsrente (4,73%) won het grootste deel van het verlies van vorige week vrijdag terug, terwijl de 10-jaarsrente stabiel bleef (4,23%). Zelfde verhaal in Europa en Duitsland, waar de 10-jaarsrente op 2,32% noteert. De Franse ECB-gouverneur Villeroy meent dat de ECB de rente moet blijven verhogen totdat de kerninflatie begint af te nemen.

Wat staat er vandaag op het menu?

Vandaag is er weinig te beleven op macro-economisch vlak. Het Amerikaanse KMO-vertrouwen flankeert de tussentijdse verkiezingen, terwijl de Europese kleinhandelsverkopen en een resem speeches van Huw Pill (Bank of England), Wunsch (ECB) en Jordan (SNB) de boel in Europa moeten opleuken.

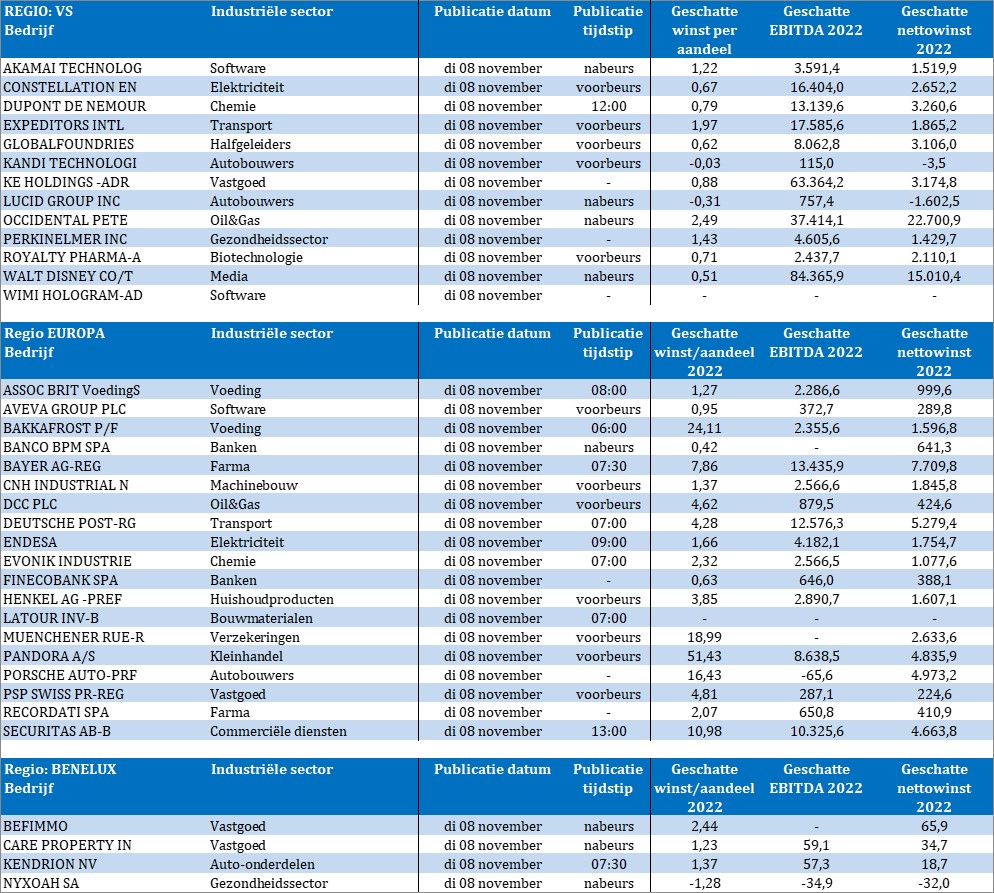

Qua bedrijfsresultaten krijgen we cijfers van Nyxoah, Befimmo, CPInvest, Kendrion, Endesa, Associated British Foods, Aveva, DCC, Deutsche Post, Evonik Industries, Porsche Auto, Securitas, Recordati, Muenchener Re, CNH Industrials, Lucid, Walt Disney, Global Foundries en Akamai Tech, om er maar enkele te noemen.