Mee met de markt: “Banenrapport levert een zee van groen op”

Uit het departement: "Beursblik in een notendop"

Voor wie de slotkoersen van vrijdag (+ stand van zaken in Azië) uit het oog verloor, beginnen we graag met een zee van groen, ondanks een alweer gestegen 2-jaarsrente in de VS (tot 4,68%). De Europese aandelen klopten zo’n 2,6% hoger af, terwijl Wall Street een winst van 1,4% bij elkaar harkte. Op dat elan ging Azië (+1,2%) vannacht met graagte door, in een beweging waarbij zowat alle industriële sectoren boven de nullijn eindigden (enkel de Europese gezondheidssector verloor 0,33%).

Amerikaans banenrapport levert gemengd beeld op

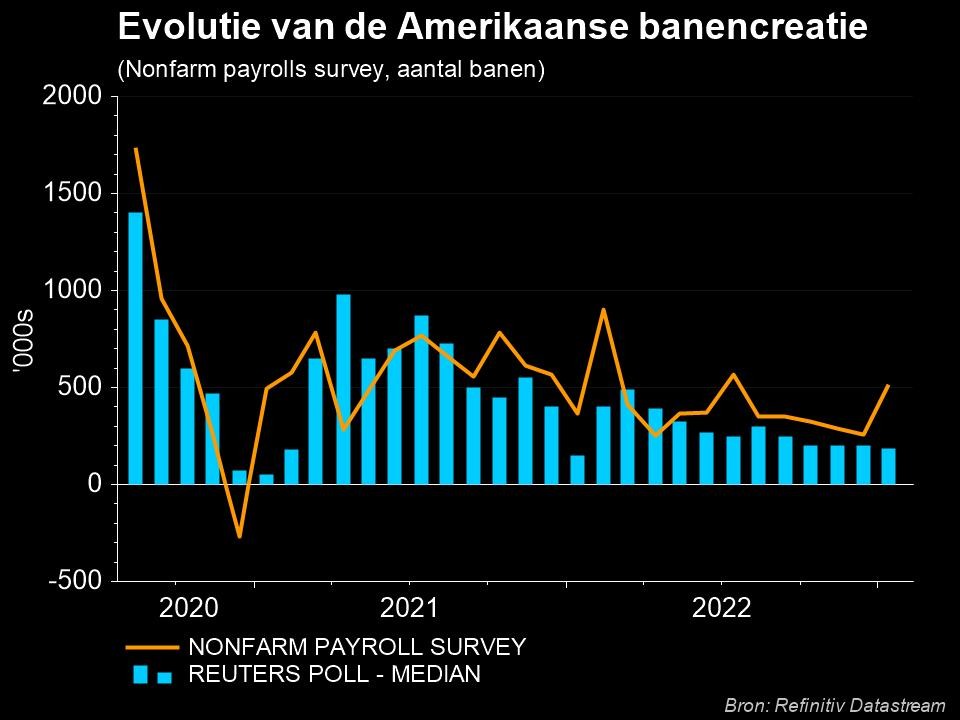

De aanleiding voor die winst is te vinden in de Amerikaanse loonlijsten, die met 261 000 nieuwe banen de ramingen overtroffen, dankzij groei in de sectoren onderwijs en gezondheidszorg, vrije tijd en horeca en professionele diensten. In september werden er 315 000 nieuwe banen gecreëerd, terwijl de loonstijging licht versnelde van 0,3% naar 0,4% op maandbasis, zodat de lat nu 4,7% hoger ligt dan een jaar eerder. Dat was in september nog 5%. Goed nieuws, maar tegelijkertijd ook niet, omdat groei gelijk staat met inflatie. Die gemengde signalen werden niettemin vertaald in een overtuiging dat de Fed een stapje terug kan doen. Fed directeur Barkin vuurde die visie aan, door te stellen dat het “denkbaar is dat de Fed boven de 5% landt, maar het is geen plan”.

Stabiele rente, lagere dollar

De 10-jaarsrente in de VS stabiliseerde op 4,15%, terwijl de teller in Duitsland net steeg tot 2,29%. In een speech benadrukte ECB-topvrouw Lagarde dat ze absoluut wil voorkomen dat de hoge inflatie zich vastnestelt, zodat er waarschijnlijk een pak rente-actie nodig is om de inflatiedoelstelling van 2% te halen. Zelfs een milde recessie zal de inflatie met andere woorden niet naar 2% brengen.

Het positieve banenrapport en de speech promoveerde de dollar (€1 = $0,9945) onmiddellijk naar de etalage, zodat de pariteit met de euro plots weer in zicht komt. De grondstoffen gebaseerde valuta's zoals de Australische dollar, de Nieuw Zeelandse dollar en de Noorse kroon presteerden allemaal zeer goed, onder meer dankzij een stijgende olieprijs (+4% tot 97,7 dollar per Brent-vat), terwijl de grondstoffen zoals ijzererts (+3%) en landbouwproducten (+2 à +5%) het ook erg goed deden.

Over naar inflatie en tussentijdse verkiezingen

Vooruitkijkend lijkt de week met twijfel aan te zullen vatten. Beleggers kijken immers uit naar een week vol tussentijdse verkiezingen voor het Congres op dinsdag en het recentste rapport over de consumenteninflatie op donderdag. De tussentijdse verkiezingen zullen bepalen welke partij het Congres zal controleren en de richting van toekomstige uitgaven zal bepalen. De Democraten controleren momenteel het Huis en hebben een meerderheid in de Senaat. Een Republikeinse overwinning zou kunnen resulteren in meer steun voor olie- en gasbedrijven. Daarnaast kan een slecht inflatierapport bij beleggers opnieuw rentevrees en recessiestress opleveren.

Wat staat er vandaag op het menu?

Vandaag krijgen we inzicht in het Europese investeerdersvertrouwen over november, maar een écht belangrijk cijfers komt er via de Duitse industriële productie, gevolgd door de Chinese handelsbalans. En er is alweer een speech van Lagarde, kwestie van het niet af te leren én de boodschap goed ingepeperd te krijgen.

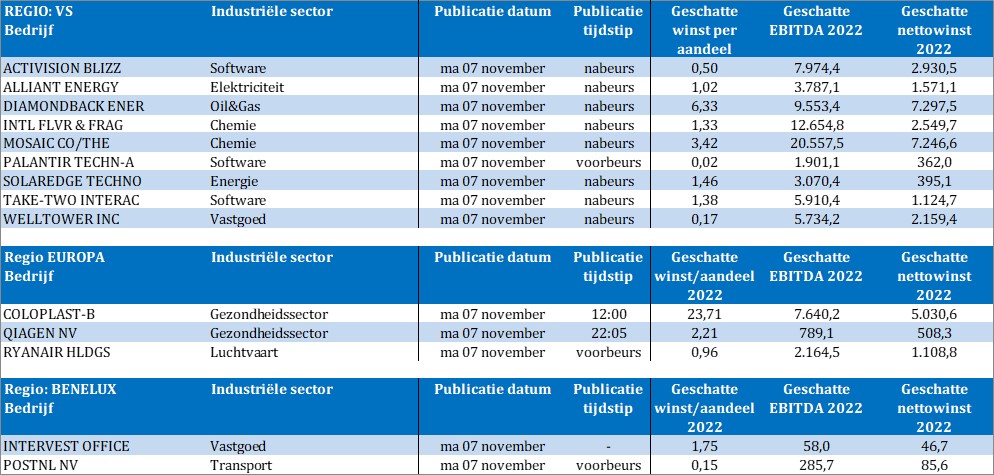

Hoewel het winstseizoen voor bedrijven in de VS ten einde loopt, omdat de meeste bedrijven in de S&P 500 hun resultaten reeds hebben gerapporteerd, zijn er nog heel wat Europese cijfers te verwachten. Op de rol staan vandaag onder meer PostNL, Intervest Offices & Warehouses, Coloplast, Quagen, Ryanair, Take Two Interactive, Palantir, Mosaic, Diamondback Energy, Activision Blizzard, Solaredge, etc…