Mee met de markt: "Chinees tech-feest"

Uit het departement: "Beursblik in een notendop"

Opnieuw tapten de aandelenmarkten uit een groen vaatje, alsof we een tweede Saint Patrick’s day mogen vieren in 2022. Europa (+0,8%) en Wall Street (+1%) trokken zich andermaal weinig aan van de recent fors gestegen rentes én de inflatiedreiging, terwijl er nagedacht wordt over extra sancties tegen Rusland op het vlak van energie en grondstoffen.

Er blijft met andere woorden bezorgdheid dat de stijgende inflatie en hogere rente de nationale economieën in een recessie kunnen storten, maar erg zwaar wordt daar niet aan getild door aandelenbeleggers. En dat is ook niet het geval op de obligatiemarkten, waar de 10-jaars rente in de VS stabiliseerde op 2,42% en in Duitsland op 0,52%.

Druk op de grondstoffenmarkten houdt aan

De Franse president Macron nam het toenemende bewijs van oorlogsmisdaden door Russische troepen in de buitenwijken van Kiev ter harte door aan te dringen op een verbod op de invoer van Russische olie en kolen. De Europese gasprijzen (€108/MWh) én de olieprijs bleven echter ter plaatse trappelen ($108 per Brent vat), ondanks dat het internationaal energie agentschap de details van een geplande tweede ronde van gecoördineerde vrijgave van oliereserves nog aan het bestuderen is en de gesprekken met Iran over een mogelijke nucleaire deal muurvast zitten.

Maar het Russische aardgas blijft ondertussen wél vrolijk naar Europa stromen, ook via Oekraïne. Ondertussen overwogen Europese nutsbedrijven de mogelijkheid om voor Russisch aardgas in roebels te betalen, om aan de eis van Moskou te voldoen, aangezien de betalingen in euro's naar verwachting deze maand zullen worden beëindigd.

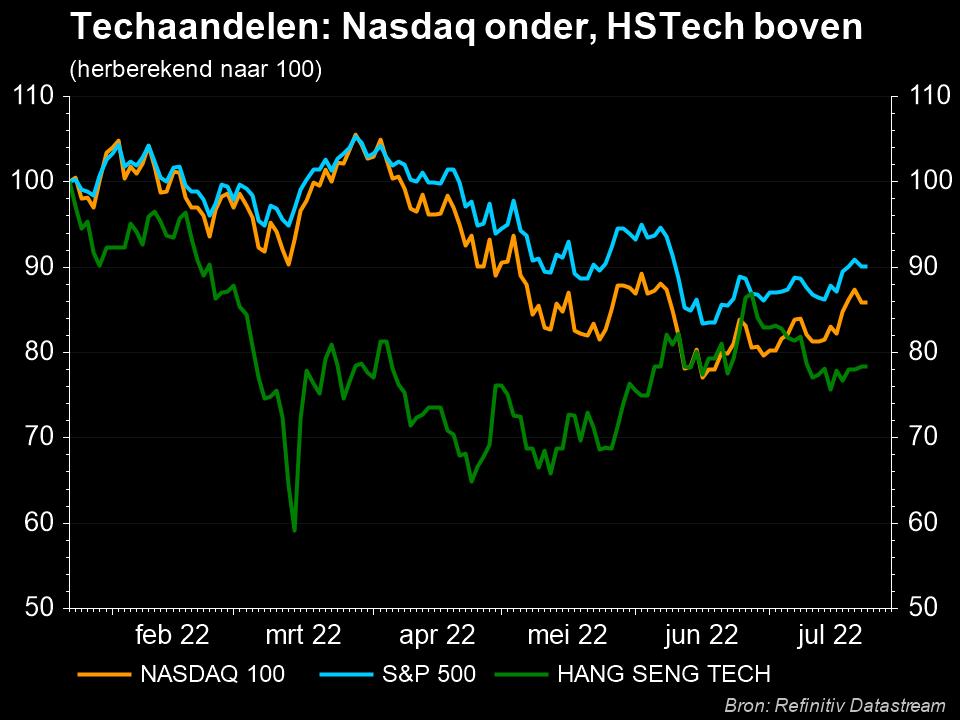

Elon Musk is de redder van technologie

Gelukkig was er nog Elon Musk, wiens instap in Twitter (+27%) de gemoederen positief kon beroeren. Of hij daarmee eigenhandig ex-president Trump weer op het platform zal krijgen is zeer de vraag, maar zijn instap is wél koren op de molen van beleggers die geloven dat technologie-aandelen té veel afgestraft zijn.

De Nasdaq won 1,9%, terwijl de Aziatische HS Tech index er 5,4% bij kreeg. Dat laatste weerspiegelt het voorstel van de Chinese beurswaakhond om de vertrouwelijkheidsregels voor offshore-noteringen te herzien, waarmee een juridisch obstakel voor de Chinees-Amerikaanse samenwerking voor toezicht op audits uit de weg werd geruimd. De 270 Chinese bedrijven die in de VS noteren op de aandelenbeurs vierden feest, nadat China zaterdag voorstelde om de vertrouwelijkheidsregels voor offshore-noteringen te herzien, waardoor een juridisch obstakel voor de Chinees-Amerikaanse samenwerking op het gebied van audittoezicht wordt weggenomen. De Chinese bedrijven kregen wel de plicht om staatsgeheimen te beschermen.

Winnaars vinden we onder meer bij e-commerce spelers zoals Alibaba (+4%), JD.com (+8%) en Pinduoduo (+16%), maar ook bij Didi Global (+6,4%), Bilibili (+13%), Baidu (+7,8%), social media platform Weibo (+3,4%), NetEase (+6,7%), Tencent (+3%), Tencent Music Entertainment (+7,3%) en online video platform IQIYI (+16,7%). De Chinese EV-bedrijven Nio (+8,7%), Xpeng (+10,3%) en Li Auto (+10,2%) stegen ook erg fors.

En wat met de economie zelf?

Over naar de economie. De fabrieksorders in de VS daalden in februari 2022 met 0,5% op maandbasis tot 542 miljard dollar en dat was de eerste daling sinds april 2021. Aanbodbeperkingen en grondstoffentekorten blijven wegen op de onderliggende groei, terwijl de consumentenvraag is verschoven van goederen naar diensten.

De orders voor duurzame goederen daalden met 2,1%, wat zichtbaar was in transportuitrusting, machine-orders, computers en elektronische producten. Maar de bestellingen voor niet-duurzame goederen namen wél toe met 1,2%.

Warm en koud, met andere woorden, terwijl de beleggersbarometer in de eurozone in april daalde van -7 tot -18 punten, het laagste niveau in bijna twee jaar. “Beleggers verwachten niet dat de centrale bank te hulp kan snellen met een soepeler, expansiever monetair beleid vanwege het nog steeds aanzienlijke tempo van de inflatiegroei”.

Wat staat er vandaag op het menu?

Vandaag staan er heel wat belangrijke sentimentsindicatoren op het menu. In de VS kijken we naar de ISM indicator voor de dienstensector, terwijl de stand van zaken in het VK en de EU gemeten wordt door de S&P Global PMI sentimentsindicator. Daarbovenop wordt de evolutie in Frankrijk van de industriële en verwerkende productie bekendgemaakt én zal Fed-directeur Brainard een speech houden over inflatie.

Allemaal leuk en wel, maar een impact op de financiële markten moet u niet verwachten. Daarvoor moet er duidelijkheid komen rond de beleidsrentes, oorlog in Oekraïne en de evolutie van de bedrijfsresultaten in het huidige en komende kwartaal. Geduld is, alweer, een goede zaak, maar het helpt als dat hand in hand gaat met stijgende beurzen.