Mee met de markt: “Apple en Intel troeven centrale banken af”

Uit het departement: "Beursblik in een notendop"

Terwijl Europa met 0,14% winst amper vooruit raakte, deden de resultaten van Apple (+7,5%) en Intel (+10,7%) waar de rest van Big Tech niet in slaagde: Wall Street (+2,5%) in gang én op het goeie spoor zetten. In de VS bleef de enkel de sector van de ‘consumer discretionaries’ onder nul (-0,30%), terwijl de technologie de kroon spande met 4% winst. De Nasdaq kreeg er 2,87% bij. In Europa trok de gezondheidssector de kar (+1,6%), met in het zog de telecombedrijven.

Centrale banken en rentes domineren de krantenkoppen

Op de obligatiemarkten was er heel wat meer deining. Niet minder dan 24 uur na de renteverhoging van 75 basispunten, en de publicatie van de bijsluiter waarin eerder voorzichtig werd vooruitgeblikt naar toekomstige renteverhogingen, werden er vrijdag roodgloeiende Europese inflatiecijfers vrijgegeven in oktober: Duitsland: +11,6%, Frankrijk: +7,1%, Italië: +12,8%, België: 12,27%. Vandaag worden er Europese inflatiedata vrijgegeven, geschat op 9,6%. Vrij vertaald; de ECB moet mogelijk de inflatieverwachting opwaarts bijstellen van de huidige 8,1% voor 2022, 5,5% voor 2023 en 2,3% voor 2024.

Vraag is nu hoeveel de ECB de volgende keer de rente zal verhogen: toch maar met75 basispunten, tot 2,5%? De Duitse 10-jaarsrente steeg met 10 basispunten tot 2,08%, tegenover een stabiele 4,03% in de VS. Diezelfde vraag houdt ook de Amerikaanse centrale bank deze week in de ban. De Fed speelt daardoor samen met alweer een hele rist bedrijfsresultaten in de voorhoede van de groep.

Normaal wordt de beleidsrente van de Fed komende woensdag voor de vierde opeenvolgende keer met 75 basispunten opgetrokken, maar dan wel met een duidelijk trager verkrappingstempo naar de komende maanden toe. Samen met de Europese inflatiecijfers kreeg de dollar vrijdag weer vleugels, zodat de euro terug onder pariteit dook (€1 = $0,9942).

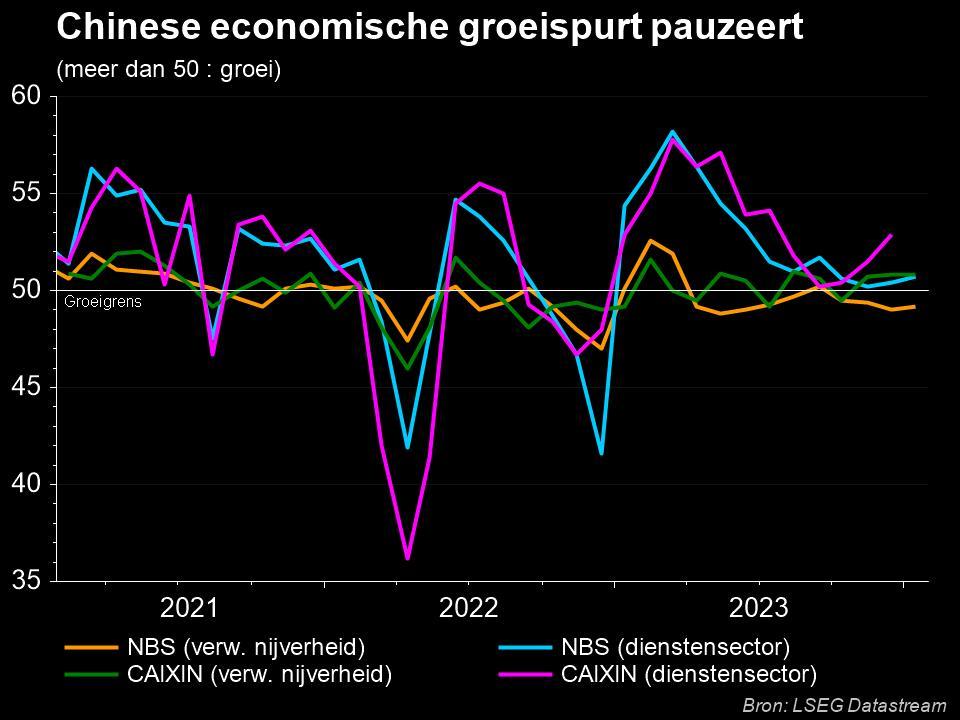

Chinese economie koelt alweer af

Zonet werden in China de officiële PMI-sentimentsdata vrijgegeven voor de verwerkende industrie. De index daalde in oktober 2022 onverwacht van 50,1 naar 49,2 punten, terwijl op 50 punten werd gemikt. Zowel de productie, het aantal nieuwe orders als de export vielen terug, terwijl de koopactiviteit van de consument én de werkgelegenheid beide terugvielen na een stijging in september. En om het allemaal af te werken stegen de grondstoffenkosten meer dan verwacht voor de bedrijven, zodat het ondernemersvertrouwen terugviel van zijn hoogste peil in september tot 52,6 punten.

De Chinese yuan verzwakte maandag opnieuw tegenover dollar en is daarmee op weg naar zijn achtste maandelijkse daling op rij in oktober, de langste verliesreeks sinds 1994. De middenkoers van de munt werd vastgesteld op 7,1768 per dollar, terwijl de munt op de markt afklokte op 7,2830.xx

België zit nog niet in recessie

Eindigen doen we in de thuismarkt. De Belgische economie kromp in het derde kwartaal met 0,1% op kwartaalbasis. Op jaarbasis blijft er wel nog 1,6% groei over, terwijl de tweedekwartaalcijfers opwaarts werden herzien van 0,2% tot 0,5% op kwartaalbasis. De recessie is dus nog geen feit.

Wat staat er vandaag op het menu?

Een groot deel van de macro-economische kalender werd al geserveerd, zodat het enkel nog wachten is op de Europese inflatiecijfers over oktober. Die kunnen naar schatting stijgen met 9,6%, terwijl de Europese economische groei op 1,9% kan stranden in het derde kwartaal. Uit het VK krijgen we inzicht in de geldhoeveelheid en de richtinggevende Lloyds business barometer.

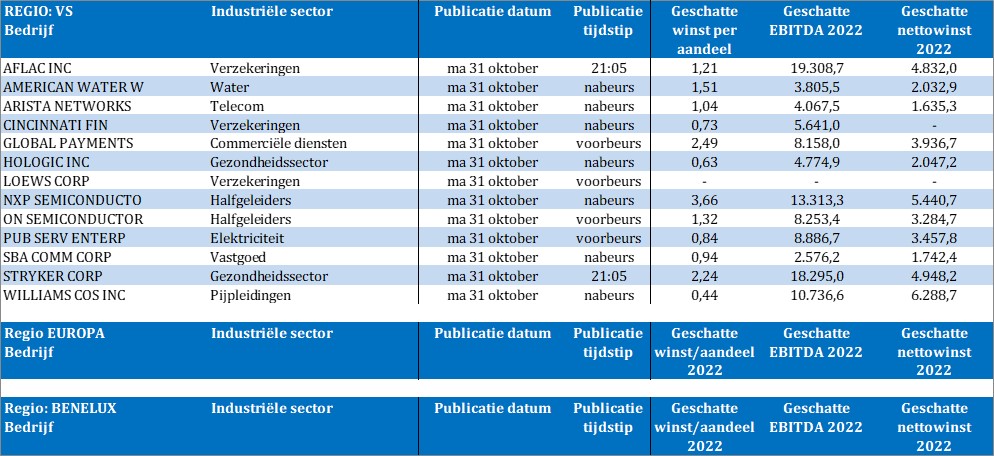

Op bedrijfsresultatenvlak gaat de week rustig van start, maar daar komt snel verandering in. Vandaag ligt de focus op de VS, met onder meer Arista Networks, ON Semiconductor, NXP Semiconductor, etc...