Mee met de markt: "Nog meer inflatievrees"

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten staakten hun winstreeks gisteren, omdat de aanhoudende hoge inflatie blijft zorgen voor onzekerheid ten aanzien van hoe snel en hoe hard de centrale banken zullen moeten ingrijpen. De olieprijzen gingen laat op de dag fors lager, terwijl een Duits actieplan de gasprijzen in Europa hogerop duwde, zodat de 10-jaarsrente in Duitsland alweer wat verder doorsteeg tot 0,66%.

Inflatievrees

De euro handhaafde zich op het hoogste punt in een maand ten opzichte van de dollar (€1 = $1,1168), surfend op de hoop dat de oorlog in Oekraïne een de-escalerende fase is ingegaan. Maar met zo’n de-escalatie wordt natuurlijk wel de weg vrijgemaakt voor een snel en krachtdadig ingrijpen van de ECB. Die visie werd gevoed door de Belgische inflatie, die in maart versnelde tot 8,31% op jaarbasis, terwijl de Spaanse inflatie steeg tot 9,8% en de Duitse prijzen met 7,6% stegen.

De yen is ondertussen op weg naar zijn slechtste maand sinds november 2016, net omdat de centrale bank daar weigert om op de rem te gaan staan, terwijl de Chinese centrale bank net extra zuurstof aan het bijgeven is. De wereld draait meer dan ooit op verschillende snelheden.

"Release the oil, already"

De olieprijzen doken ondertussen een pak lager, al gebeurde dat wel laat op de dag (-4% tot 107,9 dollar per vat). De VS overweegt namelijk hun grote strategische oliereserves ooit aan te spreken in een poging om de torenhoge inflatie te drukken. Het zou gaan om 180 miljoen vaten olie, verspreid over een aantal maanden.

De Europese gasprijzen ondervonden daarentegen vooral opwaartse druk, want de prijs voor levering in mei steeg vlot met 4% tot 119 euro per MWh. Duitsland liet eerder op de dag immers weten dat het de eerste fase van een driefasig noodplan startte, om de aardgasvoorziening veilig te stellen. Dat plan riskeert om de inflatieverwachtingen nog verder op te schroeven, tot boven het hoogste peil in 14 jaar (2,84%).

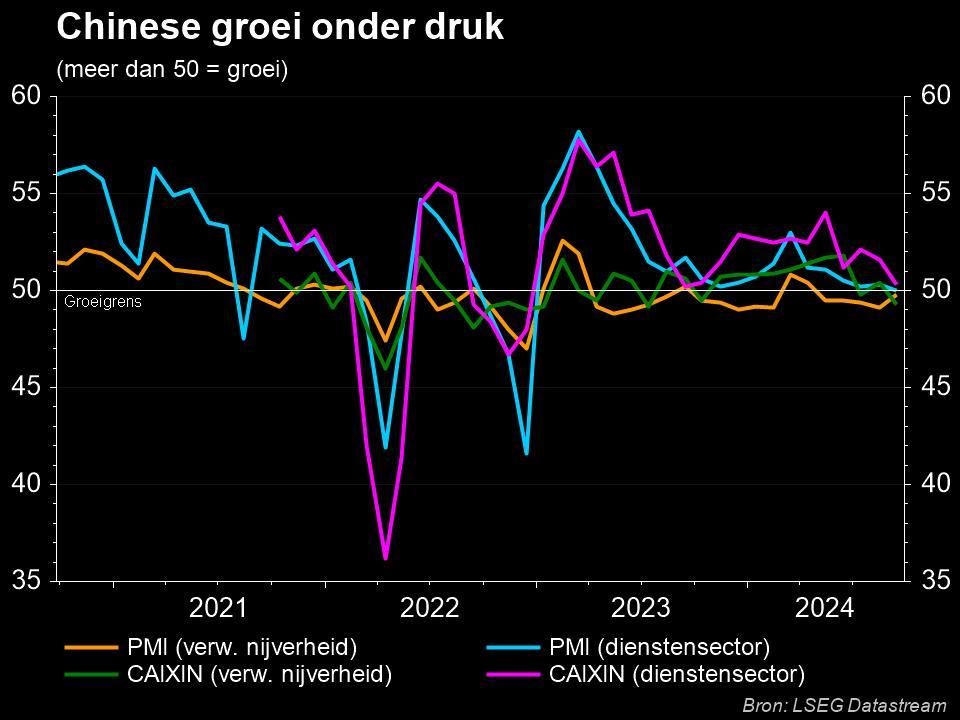

Groeivertraging in China

De Aziatische aandelen daalden net zoals de Europese en Amerikaanse markten. Zwakke Chinese cijfers in de fabrieks- en dienstensector liggen daar aan de basis, die worden onder meer verklaard door de aanhoudende onzekerheid over de oorlog in Oekraïne en de nieuwe uitbraken van Covid. De MSCI Azië-Pacific index ging 0,56% lager, terwijl de Hang Seng Index in Hong Kong 0,77% van zijn waarde verloor. Wat natuurlijk ook niet hielp, was het nieuws dat zoekmotor Baidu zou worden toegevoegd aan de lijst van Chinese aandelen die niet meer op Wall Street mogen noteren

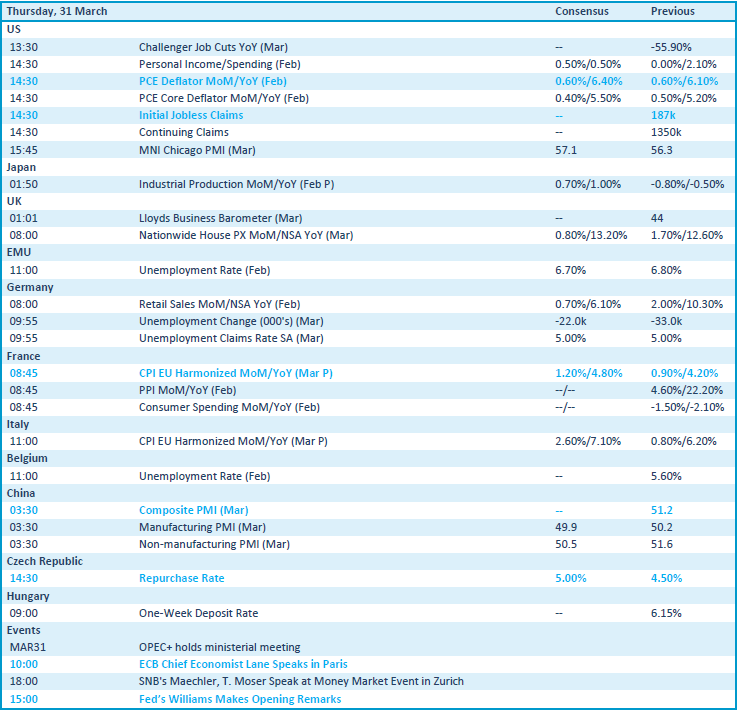

Wat staat er vandaag op het menu?

Vandaag staat er bijzonder veel macro-economisch nieuws op de agenda. Zo krijgen we uit de VS inflatiecijfers én een inzicht in de evolutie van de persoonlijke inkomens en uitgaven. De Chinese PMI-sentimentsindicator voor de dienstensector en de verwerkende nijverheid bespraken we eerder in dit artikel al, terwijl de Japanse industriële productie ook niet vergeten mag worden.

In Europa wordt dat aangevuld met de Europese werkloosheidsgraad, inclusief Duitsland, inflatiecijfers uit Frankrijk en Duitse kleinhandelsverkopen. Om de lijst volledig te maken, vermelden we ook nog de dat de Belgische werkloosheidsgraad voor februari er aan zit te komen.

Op de resultatenkalender vinden we vooral kleinere bedrijven zoals Bever Holding, DGB Group, Ease2Pay, Floridienne, Kiadis Pharma, Miko, Vranken Pommery, Deutsche Wohnen, H&M, Inpost, S4Capital en WalgreensBoots. Dividendliefhebbers moeten terecht bij Ventas, Carl Zeiss, Cardinal Health, Neste, Electrolux, SGS, Swedbank, BristolMyersSquibb, Randstad en anderen.