Mee met de markt: "Verlengde soldenperiode"

Uit het departement: "Beursblik in een notendop"

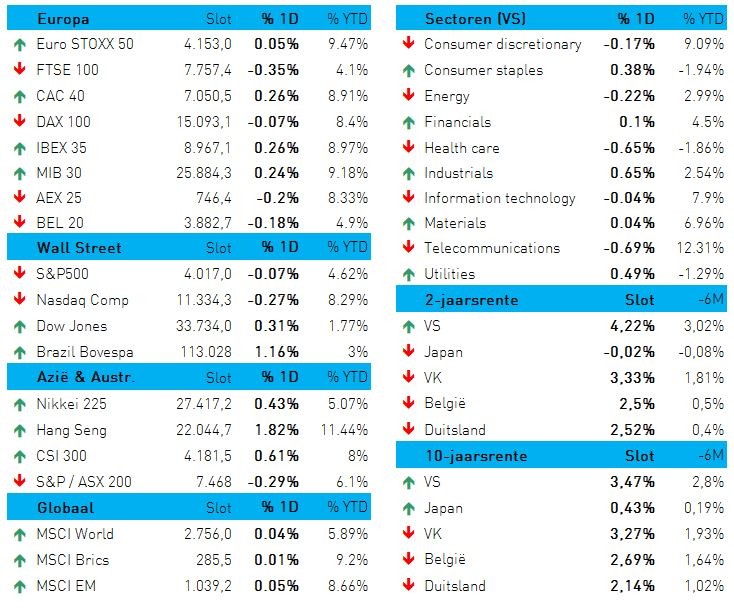

We gingen gisteren alweer gebukt onder inflatiezorgen, groeivrees en rentedruk. Een milde depressie voelt op die manier ondertussen aan als een welgekomen afwisseling, dan weet u het wel. Aandelen kregen alweer klappen (Wall Street -2%, Europa -1,6% en Azië -0,7%), terwijl de rentes hun opwaartse mars verder zetten (VS. 10 jaar: 3,78%, 2 jaar: 4,21%, Duitsland. 10 jaar: 2,21%, 2 jaar: 1,83%). Zowat alle sectoren eindigen in het rood, variërende van “een beetje” tot “diep”, met groeibedrijven en de technologiesector als grote kop van jut.

Al de rest, waaronder grondstoffen, cryptomunten, valuta’s, etc. modderde wat aan. Er werd en wordt immers nogal uitgekeken naar de resem inflatiedata die we vandaag uit zowel de VS als Europa aangereikt zullen krijgen.

Inflatieversnelling in plaats van -vertraging

Dat de Europese levensduurte in september alweer boven verwachting uitsteeg in een aantal Europese landen verklaart waarom de financiële markten eerder angstig dan popelend naar de macro-economische namiddag uitkijken. Zo steeg de inflatie in Duitsland waarschijnlijk tot 10,9%, terwijl België de kaap van de 11,3% sloopte. De Duitse energieprijzen stegen met 43,9% en de voedselprijzen met 18,7%, dan weet u het wel. Zulke data blijven de bezorgdheid voeden dat de ECB grote renteverhogingen zal moeten blijven doorvoeren om het probleem te beteugelen, terwijl de economie vertraagt en het energieconflict met Rusland toeneemt.

De VS zit officieel in recessie

De VS zit officieel in recessie, nadat de economie in het tweede kwartaal van 2022 met 0,6% kromp op jaarbasis. Dat volgt op een daling met 1,6% in het eerste kwartaal, omdat particuliere voorraden en minder investeringen in vaste activa net zoals de export tegenvielen. Voor 2022 voorspelde de Fed onlangs een expansie met 0,2%, omdat renteverhogingen de economische groei fnuiken.

Opvallend genoeg is het al dan niet uitroepen van een recessie vooral een theoretisch concept. Het aantal nieuwe werkloosheidsaanvragen daalde in de VS vorige week immers met 193 000 stuks tot het laagste aantal sinds eind april 2022.

Een krappere arbeidsmarkt is goed voor de inkomens en geeft meer ruimte voor renteverhogingen door de Federal Reserve, maar zorgt wel voor opwaartse loondruk. En dat kan en zal zijn impact op de bedrijfswinsten niet missen. Volgens data van gisteren zullen die in het tweede kwartaal van 2022 niettemin met 6,2% gestegen zijn, tot een recordhoogte van 2,53 biljoen dollar. Dat is veel, maar ook minder dan de eerder verhoopte stijging met 9,1%.

.jpg.cdn.res/last-modified/1671799036261/Verenigde%20Staten%20-%20BBP%20VS%20(qq,geannualiseerd).jpg)

Europese vertrouwenscrisis (ook al)

In Europa brokkelt het algemene sentiment ondertussen verder en verder af, want de indicator van het economisch sentiment in de eurozone daalde met 3,6 punten tot 93,7 punten tot het laagste niveau sinds november 2020. Stijgende inflatie, hogere rente, zwakke economische vooruitzichten en de energiecrisis wegen zwaar op het gemoed van de consumenten, kleinhandelaars, dienstverleners, fabrikanten én bouwbedrijven. Ondanks deze verdere verslechtering van het vertrouwen blijft de ECB onder druk staan om vastberadenheid te tonen in haar anti-inflatiecampagne.

De dollar trappelde ter plaatse (€1 = $0,9825), ondanks dat de belangrijkste Duitse economische instituten hun groeiprognoses voor de grootste Europese economie aanzienlijk verlaagden: van 2,7% naar 1,4% in 2022 en een krimp met 0,4% in 2023, door productiestops, verlies van waardecreatie, verplaatsing van de productie naar het buitenland en fabriekssluitingen. Voor 2024 wordt een groei van net geen 2% verwacht, terwijl de inflatie op termijn moet dalen van 8,4% in 2022 naar 8,8% in 2023 tot 2,2% in 2024.

Wat staat er vandaag op het menu?

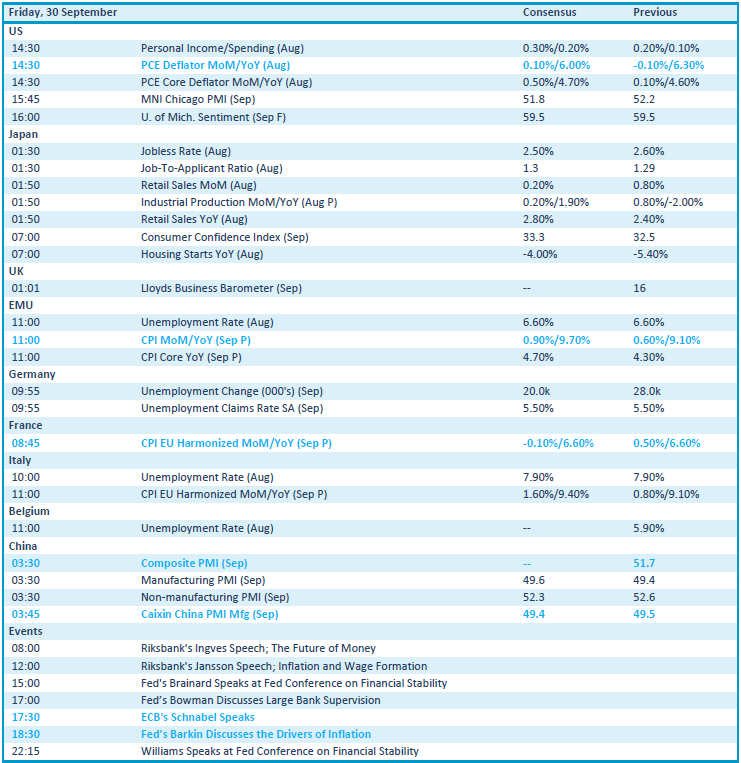

Vandaag staat er heel wat inflatiedata op het menu. In de VS krijgen we de PCE-deflator over augustus en Europese, Franse en Italiaanse inflatie over september. In Europa moet de teller landen op 9,7%. Verder passeren de revue: de sentimentsindicator van de universiteit van Michigan, de Japanse kleinhandel, industriële productie en consumentenvertrouwen en een inzicht in de evolutie van de Duitse werkloosheid. Dat wordt weer leuk.