Mee met de markt:

Uit het departement: "Beursblik in een notendop"

Altijd prijs

Vorige week was een goede week. Zowat alles steeg in waarde, gaande van de meest speculatieve activa tot de meest defensieve, dus naast aandelen waren ook junk bonds, gewone obligaties, grondstoffen, etc .. in erg goede doen. Een plotse opwelling van optimisme kunnen we dat niet meteen noemen, omdat de algemene groei- en winsttrend nog steeds negatief blijft, maar de S&P500 won de voorbije 5 dagen niettemin 5,7%, de Nasdaq 7,1% en de Hang Seng Tech 4,5%.

Tijd om er wat interessante statistiek bij te halen: sinds 1974 kon de S&P500 nog maar 24 keer meer dan 6% op weekbasis stijgen. Gemiddeld genomen noteerde de index 6 maanden later nog eens 12,5% hoger om 12 maanden later 21,7% hoger te noteren. Een beresterke week zou in dat kader de voorloper kunnen zijn van een sterk jaar. Zou, welteverstaan, al liegt statistiek natuurlijk nooit.

In Europa bleef de reactie bescheidener: de Euro Stoxx 600 index won 2,8%, de BEL20 kreeg er 0,8% bij en de AEX moest het met een extra 2,8% doen. Het lijkt alsof we hier dus niet vertrokken zijn voor een lange winstreeks.

Of dat het geval is voor de cryptomunten is eveneens onzeker. Ze hielden vorige de neus maar nipt boven water dankzij een hele late eindsprint, omdat de onzekerheid over onder meer de “stabiliteit van de stablecoins” erg aanwezig blijft. De marktwaarde van de belangrijke stablecoin Tether daalde vorige week alweer tot 72,4 miljard dollar, tegenover 83 miljard dollar een kleine maand geleden.

Dan toch wat lagere inflatie?

De algemene winstreeks werd ondersteund door de eerste aanwijzingen dat de Amerikaanse inflatie afkoelt. Uit een rapport van het Amerikaanse ministerie van Handel bleek vrijdag dat de prijsindex voor de persoonlijke consumptie in april met 6,3% steeg op jaarbasis, iets onder de verwachtingen, maar wel nog drie keer meer dan de 2%-doelstelling. Daardoor groeit de hoop dat de Federal Reserve na de quasi onvermijdelijk geachte renteverhogingen met 50 basispunten in juni en juli de voet mogelijk wat van het gaspedaal zou kunnen halen.

China versoepelt (eindelijk)

In Azië noteert de Shanghai Composite 0,31% hoger, terwijl de beurs van Shenzhen 0,73% steeg, Japan 1,9% won tot zijn hoogste peil in 5 weken en de Hang Seng index in Hongkong zijn hoogste punt in bijna 4 weken bereikte. China ontvouwde heropeningsplannen die een rally in consumenten- en reisaandelen ontlokten. Die plannen zullen “onredelijke” beperkingen voor bedrijven opheffen vanaf 1 juni, terwijl het openbaar vervoer, sommige winkelcentra en andere locaties moeten profiteren van lossere Covid-testvoorschriften, hervatting van de productie, belastingverlagingen, versnelde goedkeuring van vastgoedprojecten en stimulansen voor de aankoop van auto's.

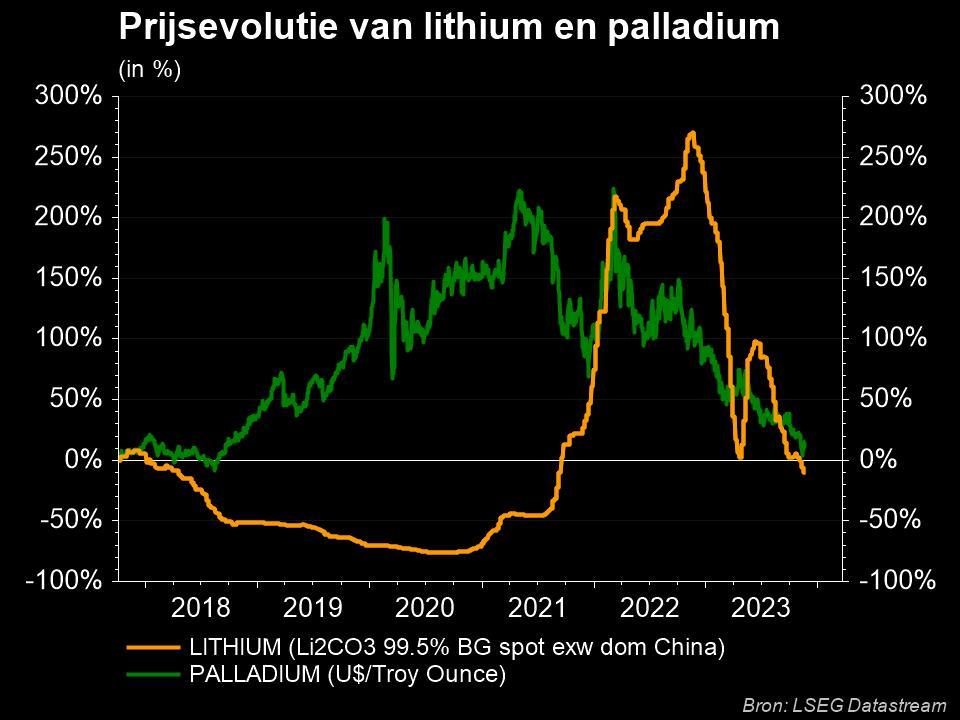

Einde van de lange rally in (batterij) grondstoffen?

Vanop de grondstoffenmarkten onthouden we dat Goldman Sachs van mening is dat de stierenmarkt in de batterijmaterialen zijn laatste adem aan het uitblazen is. De prijzen voor onder meer kobalt, nikkel en lithium zouden naar verwachtingen moeten dalen de komende paar jaren. Nogal wat investeerders en producenten zouden immers té gretig hebben ingeslagen, waardoor de vraag kan dalen terwijl het aanbod gestaag zal blijven stijgen. Op de energiemarkt blijft de olieprijs onverstoord stijgen ($120 per vat brent), terwijl de Europese gasprijs stabiliseerde rond 91,26 euro per MWh.xx

Wat staat er vandaag op het menu?

Vandaag staan er nauwelijks tot geen bedrijfsresultaten op het menu, maar wel zullen er dividenden geknipt worden bij Ackermans & van Haaren, Elia Group, Legrand, Credit Agricole, Getlink en EssilorLuxottica. In de VS blijven de markten gesloten voor Veterans Day, dus op veel volume, animo én liquiditeit moet u niet rekenen. Wel komt er mogelijk een kleine beetje vuurwerk via de publicatie van de Europese Economische vertrouwensindicatoren aan. En in Duitsland zijn er inflatiecijfers over mei, die naar verwachting tot 8,1% op jaarbasis kunnen doorstijgen. De Belgische inflatiecijfers komen er ook aan, terwijl Fed-directeur Walter mag speechen over de economische vooruitzichten.