Mee met de markt: “Groeivrees houdt aan door nieuwe inflatiepiek”

Uit het departement: "Beursblik in een notendop"

Het werd alweer een dagje in het rood, al blijven de verliezen beperkt tot 0,6% in Europa en 0,4% in de VS. China koerst 1,6% hoger, maar dat is duidelijk de uitzondering, want Japan gaat 1,3% lager en de HSTech index verliest 0,5%. Het beleggerssentiment blijft bedrukt door de fors stijgende inflatiecijfers in Europa, die net zoals in andere delen van de wereld stevige druk kunnen zetten op de economische groei.

Olie, dollar en bitcoin

De belangrijke consument weifelt alvast een tijdje en dat werd gisteren bevestigd. Het werd duidelijk in de sectorbewegingen, al stonden de zuiver groeigevoelige sectoren zoals grondstoffen (-1%), energie (-3% in de VS) en industriële bedrijven (-1%) nog wat meer in de kijker. De dollar versterkte (€ 1 = $1,045), terwijl de olieprijs stabiliseerde (116 dollar per vat) en de Europese gasprijs steeg door tot 139 euro per MWh (+319% op jaarbasis!). De bitcoin van zijn kant kende een appelflauwte en zakte opnieuw door de grens van 20 000 dollar (19 471 om precies te zijn).

PMI

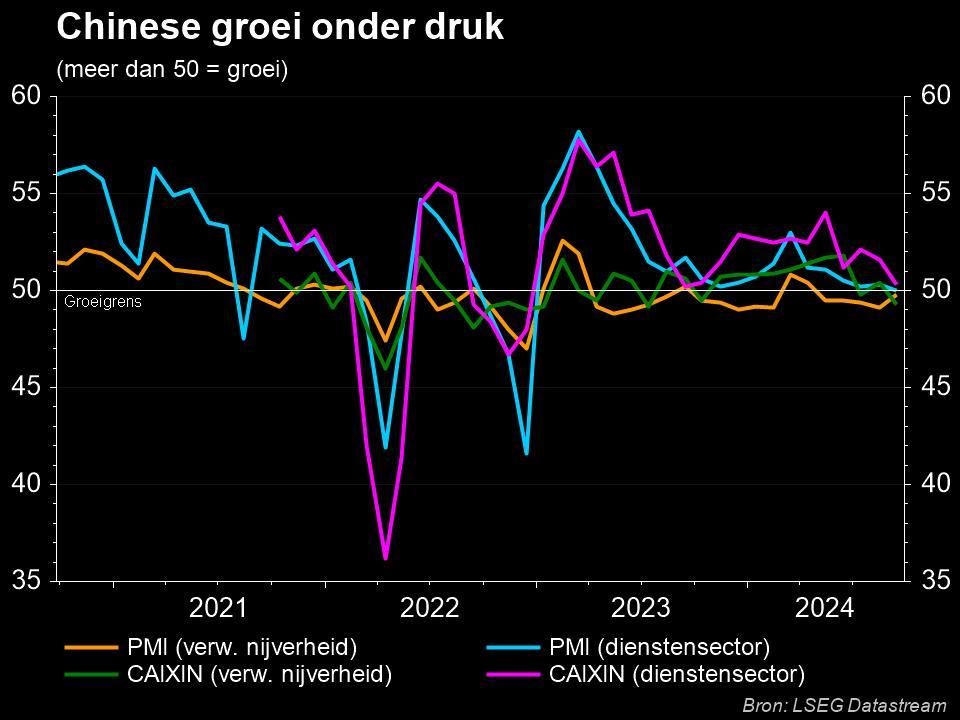

Terwijl de 10-jaarsrente eergisteren nog fors hoger schoot, werd die beweging gisteren helemaal teruggedraaid omwille van de groeivrees: de Duitse 10-jaarsrente noteert weer op 1,52%, tegenover 3,1% in de VS. Zelfde verhaal op korte termijn, waar de rente daalde tot respectievelijk 0,83% en 3,04%. Maar wie iets te makkelijk het woord “groeivrees” in de mond neemt, kijkt waarschijnlijk iets te weinig naar China. Daar wordt al een tijdje met extra stimulus uitgepakt, wat mee helpt te verklaren waarom de PMI-index er in juni steeg van 47,8 naar 54,7 punten. Dat is de eerste expansie in de dienstensector in vier maanden en de sterkste groei sinds mei 2021, te wijten aan de afbouw van de covid- beperkingen. Ook nam het vertrouwen sterk toe tot 61,3 punten. De fabriek van de wereld komt weer op toerental, weliswaar startende van op een laag niveau.

Marktwaardes

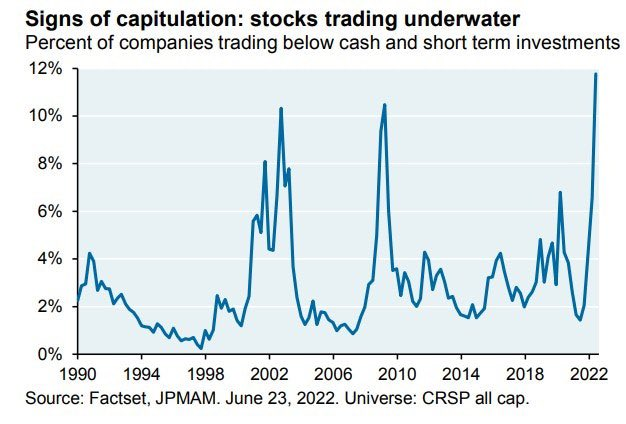

En dat lage niveau is ook zichtbaar op de aandelenbeurzen. De lijst met bedrijven die op het laagste peil noteren van de voorbije 12 maanden dikt ondertussen aardig aan, met onder meer Deutsche Bank, Honeywell, Marvell Technologies, Nike, AMD, Nvidia, NXP Semiconductor, PayPal, Best Buy, Booking Holdings en Carnival, om er maar enkele te noemen. Zo’n 12% van de Amerikaanse bedrijven heeft door de aanhoudende koersdalingen ondertussen een marktwaarde die kleiner is dan de liquide middelen op de balans. De vraag verschuift daarom meer en meer naar het resultatenseizoen: hoe zullen de winsten geëvolueerd zijn doorheen het tweede kwartaal, rekening houdend met de impact van de inflatie. En die winsten zullen het antwoord geven op de vraag of bedrijven vandaag interessant genoeg gewaardeerd zijn om een solide bodem onder de beurs te leggen. Of niet?

Wat staat er vandaag op het menu?

Vandaag staan er enkele interessante bedrijfsresultaten op het menu. Zo bijvoorbeeld zijn er Constellation, Micron Technology, Walgreens Boots, Constellation Brands, Acuity , Simply Good foods, Lindsay en Acolade. Meststoffengroep Yara van zijn kant houdt een analistendag en dat is zeker in deze tijden interessant om volgen, terwijl Econocom, dividend uitbetaalt. Maar wat écht telt is natuurlijk de aparte beursnotering van DEME.

Op macro-economisch vlak zijn de alle ogen vandaag alweer gericht op inflatie, meer bepaald de voor de Fed belangrijke PCE-deflator. Die worden geflankeerd door de wekelijkse werkloosheidsaanvragen, die meer en meer waard worden als barometer voor de onderliggende economie. Uit China krijgen we een setje PMI-indicatoren, die net als de Japanse industriële productie fungeren als vinger aan de pols voor het algemene sentiment onder bedrijfsleiders. De Franse inflatie is naar alle waarschijnlijkheid belangrijker dan de Europese werkloosheidsgraad.