Mee met de markt: “Spanning, maar (nog?) geen ontsporing”

Uit het departement: "Beursblik in een notendop"

De belangrijkste Amerikaanse aandelenindexen verloren tussen 0,6% en 1,2% door toenemende geopolitieke spanningen tussen de VS en China. De fratsen van Nancy Pelosi in Taiwan eisen zo hun tol, omdat het wijst op Amerikaanse steun voor de Taiwanese onafhankelijkheid. Het verlies bleef in Europa beperkt tot 0,35%, terwijl schenenschoppende Pelosi ook op de Aziatische beursvloer niet voor veel averij zorgde: Hongkong +0,6%, Taiwan -0,3%, Japan +0,25%, China +0,03% en Korea +0,6%. Dat neemt niet weg dat het bezoek volgens China een “flagrante schending is van “één China”-beleid dat de status van het gebied controleert”. Het land waarschuwde al voor “ernstige gevolgen”.

De vluchtmunten (USD en CHF) profiteren

De toenemende geopolitieke spanning speelde in de kaart van vluchtmunten zoals de Amerikaanse dollar (€1 = $1,0174) en de Zwitserse frank. Die laatste noteert op 0,95 per dollar, zowat zijn hoogste niveau in zeven jaar. De munt wordt ondersteund door de vrees voor een té agressief rentebeleid van de Amerikaanse centrale bank, terwijl de Zwitserse evenknie de beleidsrente met nog eens 50 tot 75 basispunten wil verhogen om de hoogste inflatie in 38 jaar te beteugelen. Eerder al werd de rente een eerste keer sinds 2007 met een onverwacht forse 50 basispunten opgetrokken. De Zwitserse frank noteert ook daardoor boven pariteit met de euro.xx

Energiemarkten kijken uit naar OPEC+ vergadering

Over naar aandelen. Op sectorniveau werd het verlies op Wall Street breed gedragen, want alle sectoren eindigden in de min. Sterkhouders waren telecom- (-0,18%) en IT bedrijven (+0,22%, terwijl ook de energiesector (+0,21%) zich sterk hield.

Nochtans daalde de olieprijs tot 100 dollar per Brent-vat en 94,4 per vat WTI-variant. Beleggers leggen de nodige voorzichtigheid aan de dag over de uitkomst van een OPEC+ vergadering later vandaag. Maar het kartel zal zijn beleid van bescheiden productieverhogingen waarschijnlijk niet aanpassen omwille van capaciteitsbeperkingen.

De Amerikaanse aardgasprijzen daalden wel tot onder 8 dollar/MMBtu omwille van een recordproductie. De Europese gasprijs blijft ondertussen op topkoersen van 205,1 euro per MWh hangen, omdat Rusland de leveringen aan Denemarken, Finland, Bulgarije, Nederland en Polen stopzette en de leveringen aan Duitsland verminderde.

Groeivertraging weegt op de arbeidsmarkt én op de scheepskosten

Veel macro-economisch nieuws was er gisteren niet, zodat Europese beleggers het moesten doen met de Spaanse werkloosheid. Die steeg in juli voor het eerst sinds februari 2021, wat de recessievrees wat verder aanvoert.

In de VS daalde het aantal vacatures met 605.000 stuks ten opzichte van de 10,7 miljoen in juni tot het laagste aantal in negen maanden. Dat cijfer was een pak minder dan verwacht (11 miljoen), zodat de derde opeenvolgende daling de vrees aanwakkert dat een vertragende economie de arbeidsmarkt onder druk zal zetten.

Recessievrees is er ook op de scheepvaartmarkt, waar de Baltic Dry index, die de kosten van het verschepen van goederen wereldwijd meet, gisteren voor de zevende opeenvolgende sessie in elkaar stuikte. De index noteert nu op 1.817 punten na de langste verliesreeks in bijna vier maanden. Aanleiding is de zwakke vraag in alle scheepscategorieën, omdat de vraag naar containers afneemt na enkele bijzonder explosieve jaren.

Wat staat er vandaag op het menu?

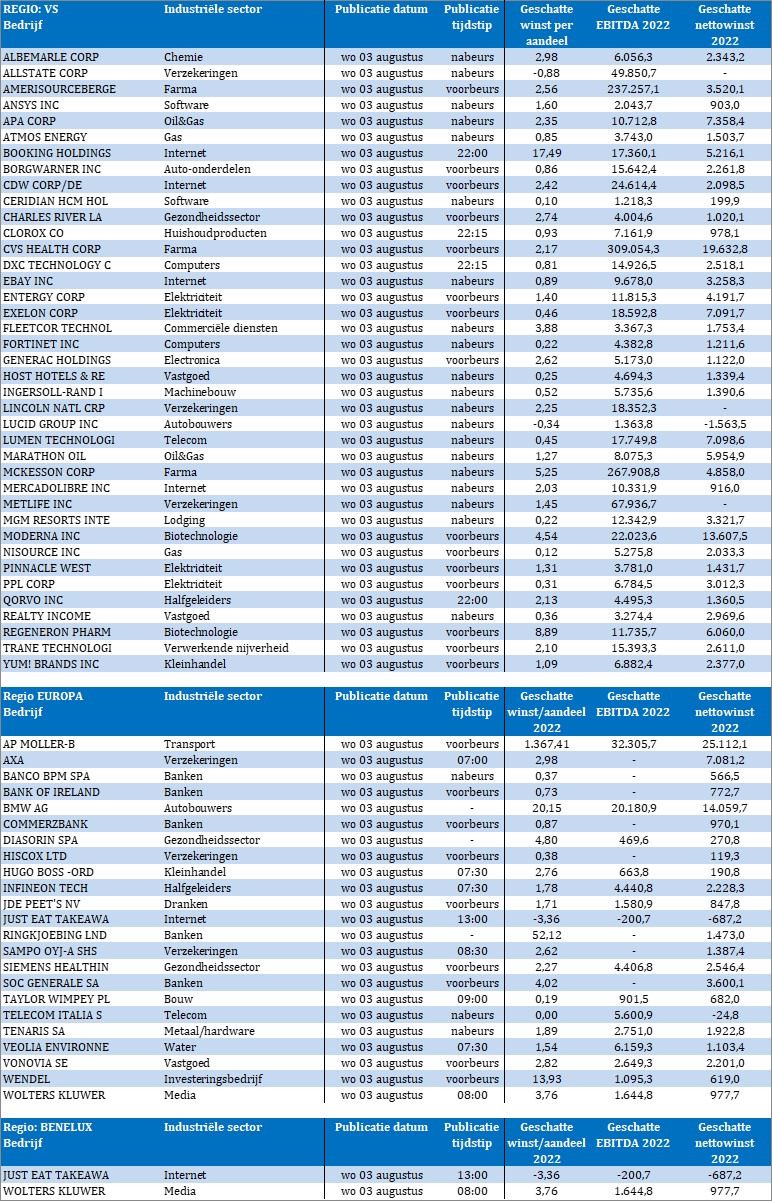

Vandaag staan er alweer een pak bedrijfsresultaten op het menu. Daaronder vinden we Just Eat Takeaway, Wolters Kluwer, AP Moeller Maersk, Axa , Bank Of Ireland, Hugo Boss, Société Générale, Telecom Italia, Wendel, Veolia Environnement, JDE Peets, BMW, Commerzbank, Booking Holdings, Borgwarner, Clorox, eBay, Marathon Oil, Mercadolibre, Lucid, Metlife, Moderna en Qorvo. Om er maar enkele te noemen.

Ook op macro-economisch vlak is het erg druk. We krijgen immers vanuit heel de wereld inzicht in het bedrijfssentiment in de dienstensectoren. Die vullen de eerdere data uit de maaktindustrie aan, die we maandag aangereikt krijgen. Die lawine wordt geflankeerd door Duitse export- en importdata, Europese kleinhandelsomzet en natuurlijk de uitkomst van de vergadering van de OPEC+.