Mee met de markt: “Op naar dé Powell-speech in Jackson Hole”

Uit het departement: "Beursblik in een notendop"

Topdagje voor Wall Street, dat 1,4% hoger trok, terwijl Europa gisteren bleef steken op 0,33% winst. Omwille van de erg lage handelsvolumes hebben die cijfers weinig informatieve waarde, vooral omdat beleggers voornamelijk uitkeken naar de publicatie van de notulen van de ECB-vergadering van juli. Daaruit bleek dat de recente renteverhoging met 50 in plaats van 25 basispunten door een zeer groot aantal leden werd gesteund, omwille van de signaalfunctie.

Op naar dé speech in het hol van pluto

De verslechterende inflatievooruitzichten maken daarom dat de heren en dames bankiers ook de komende beleidsvergaderingen niet zullen aarzelen om de rente op te trekken. Het is daarom NOG meer uitkijken naar de toespraak in Jackson Hole van voorzitter Fed-topman Powell over diens renteverhogingstraject. De markt is nogal een beetje bezorgd over wat de man exact gaat zeggen: trekt ie fors van leer, of is de toon eerder matig? Daar gaat het dus om.

De markten rekenen momenteel op een verhoging met 50 basispunten in september én in oktober, maar de 10-jaarsrente bewoog gisteren niet (Duitsland: 1,33%, VS: 3,05%). Ook het Duitse ondernemersvertrouwen in augustus of de iets lager dan verwachte wekelijkse werkloosheidsclaims in de VS konden de lethargie niet doorbreken, terwijl ook de dollar stabiel bleef ten opzichte van de euro (€1 = $0,9961).

Dan toch een auditdeal in de maak?

In Azië werd ook een snipperdagje genomen. De aandelen stegen er links en rechts wel, maar beperkt: Japan kreeg er 0,2% bij, Taiwan 0,6% en Hongkong 0,4%, terwijl China 0,01% verloor. Centraal in de handel stond het nieuws dat door de Wall Street Journal naar buiten werd gebracht over mogelijke vooruitgang over een auditdeal tussen de VS en China. Dat moet Amerikaanse boekhoudkundige toezichthouders toestaan om naar Hong Kong te reizen om auditverslagen van in de VS genoteerde Chinese bedrijven te inspecteren. Als tegenprestatie zouden de Chinese bedrijven op Wall Street mogen blijven noteren. xx

Energiemarkten alweer in beeld

Het weinige andere nieuws dat we u kunnen meegeven heeft eens te meer betrekking op de energiemarkten. De olieprijzen daalden na een erg beweeglijke sessie omdat er meer en meer gerekend wordt op een de terugkeer van Iraanse olie naar de wereldmarkt. Gesprekken daarover tussen Europa, de VS en Iran worden voortgezet, ondanks de VS zich in een reactie sceptisch uitliet over de voorlopige overeenkomst. De Europese gasprijzen klommen alweer, dit keer tot 310 euro per MWh.

Wat staat er vandaag op het menu?

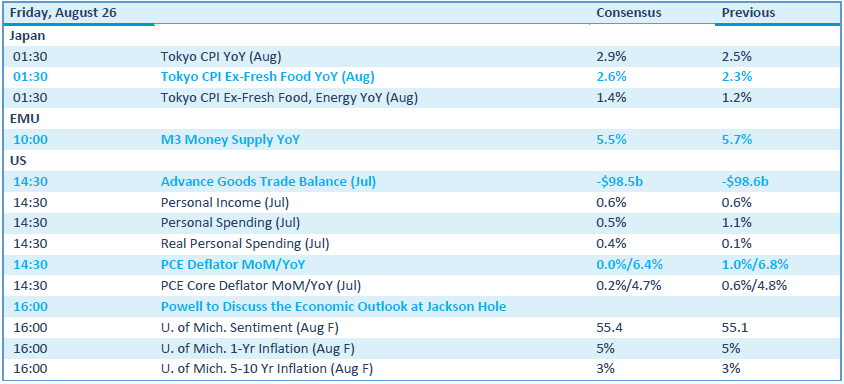

Vandaag is het dus aftellen naar Jackson Hole. Dat wordt geflankeerd door nogal wat Amerikaanse macro-economische data. Zo krijgen we inzicht in de persoonlijke inkomens en uitgaves in juli, maar vooral de PCE deflator. Inflatie, dus, terwijl de sentimentsindicator van de universiteit van Michigan de vinger op de economische pols legt. Verder is er nog de evolutie van de Europese geldhoeveelheid (M3) en Japanse inflatiecijfers.

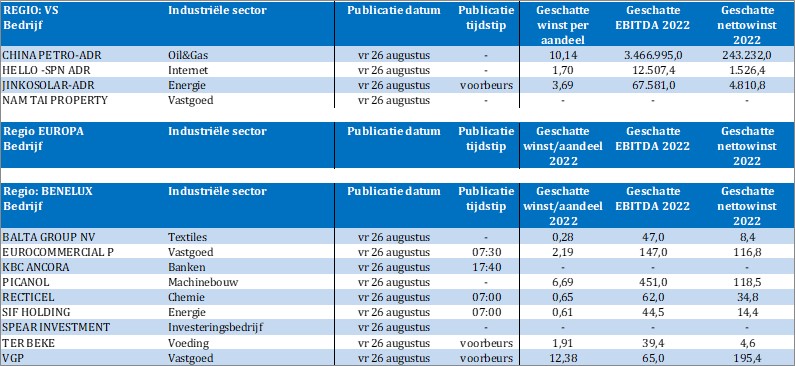

Bedrijfsresultaten komen er onder meer van VGP, Ter Beke, SIF Holding, Recticel, Picanol, KBC Ancora, Euro Commercial Properties, Balta, China Petroleum, Hello, Jinko Solar en NamTai.