Winning mood

Uit het departement: "Beursblik in een notendop"

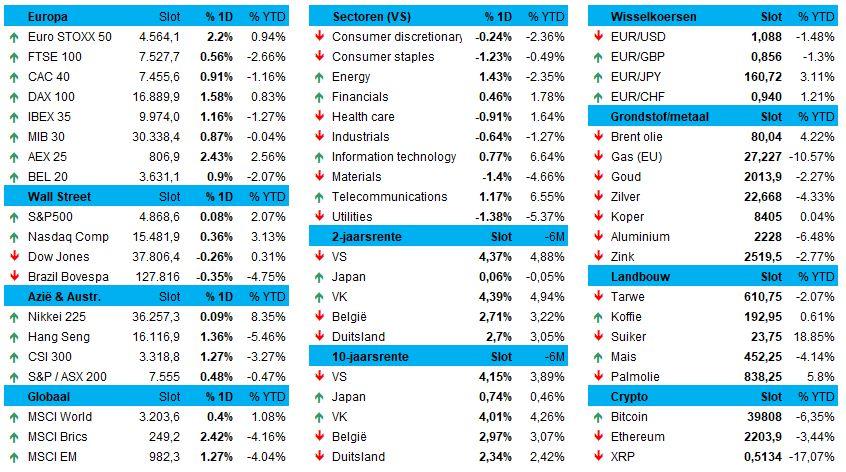

We zijn weer in de “winning mood”, dames en heren. De Europese beurzen vuurden dankzij enkele fors beter dan verwachte kwartaalcijfers de rest van het pak aan, terwijl de korte en langetermijnrentes zowel in de VS als Europa een pas op de plaats maakten. De Euro Stoxx 600 klokte dankzij de sterke rapporten van vooral ASML (+10% ) en SAP (+7%) vlot 1,2% hoger af, met opgemerkte winst van 2,3% voor de Nederlandse AEX. Maar alle industriesectoren eindigden in het groen, met als “zwakke broertjes” de consumentenbedrijven (+0,2%), telecom (+0,3%) en de nutsbedrijven (+0,3%).

Voorlopende indicatoren bodemen uit

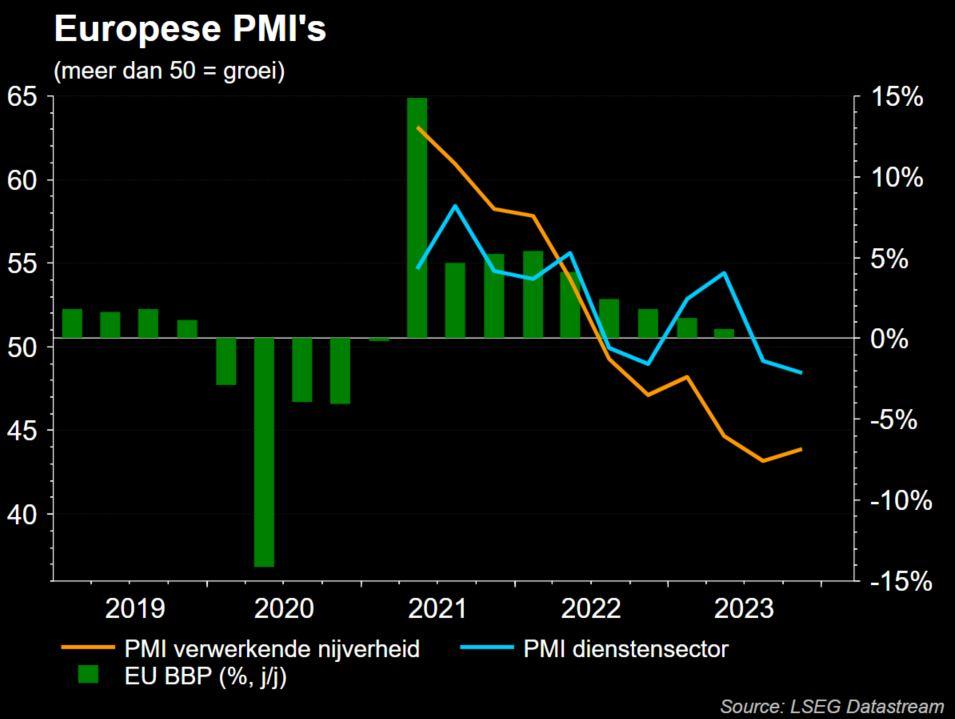

Het sentiment werd eveneens ondersteund door de publicatie van een pak Europese PMI-enquêtes van januari. Niet dat die wezen op een lentefris herstel, zelfs integendeel. De Franse PMI-indicatoren voor de dienstensector waren ronduit zwak, maar de PMI-index voor de hele EMU verbeterde wel, zij het marginaal van 47,6 naar 47,9 punten. Dat wijst op een blijvend verblijf in recessieterrein, ondanks dit cijfer het beste is sinds juli 2023. Uitbodeming.

We noteren wel dat verstoringen van de scheepvaart op de Rode Zee de toeleveringsketens weer langer werden, terwijl de kostengroei in de dienstensector versnelde. Dat staat haaks op de hoop van de markten, die nog altijd uitgaat van agressieve renteverlagingen door de ECB. Benieuwd of ECB-topvrouw Lagarde daar straks, tijdens de vergadering over het rentebeleid, een hernieuwde mening over zal hebben.

Nasdaq op hoogste peil sinds 2022

In Wall Street was er iets minder optimisme, al sloten de aandelenindexen er wel tussen 0% en 0,3% hoger. De Nasdaq bereikte zijn hoogste punt sinds januari 2022 en staat nu minder dan 4% onder zijn recordhoogte van november 2021. Netflix won bijvoorbeeld 10,7% tot het hoogste punt in twee jaar, omdat sterke abonnee groei lijkt uit te wijzen dat de groep de streamingoorlogen lijkt te hebben gewonnen.

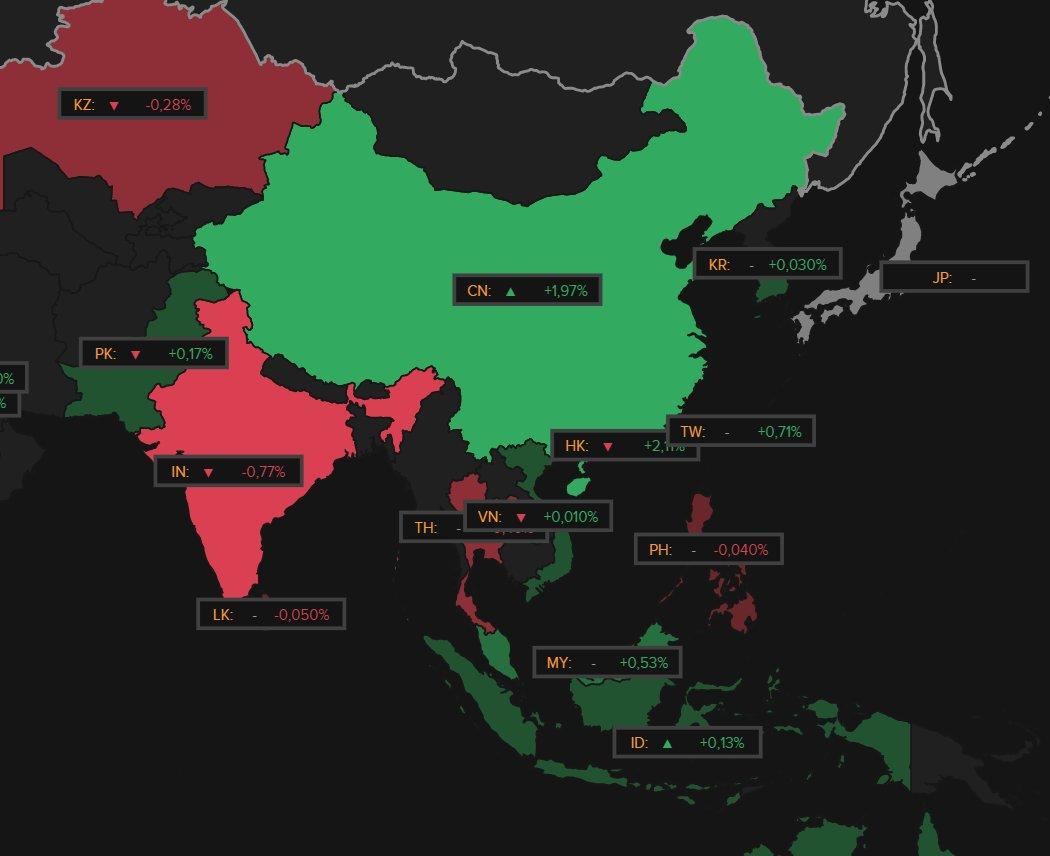

China blijft in een winning mood

De Aziatische markten blijven in een winning mood. De EPO-kuur van de Chinese overheid, waarmee een stabilisatiefonds van de staat de inzakkende aandelenmarkt overeind moet houden, blijft dus aanslaan. De waarde van de Chinese activa steeg eergisteren ook al fors en daar kwam vannacht 2% bij. Niettemin noteert de CSI 300 index nog steeds 45% lager dan het hoogste punt na de pandemie, terwijl de yuan minder dan 3% boven een laagste punt in 15 jaar handelt. Toestanden!

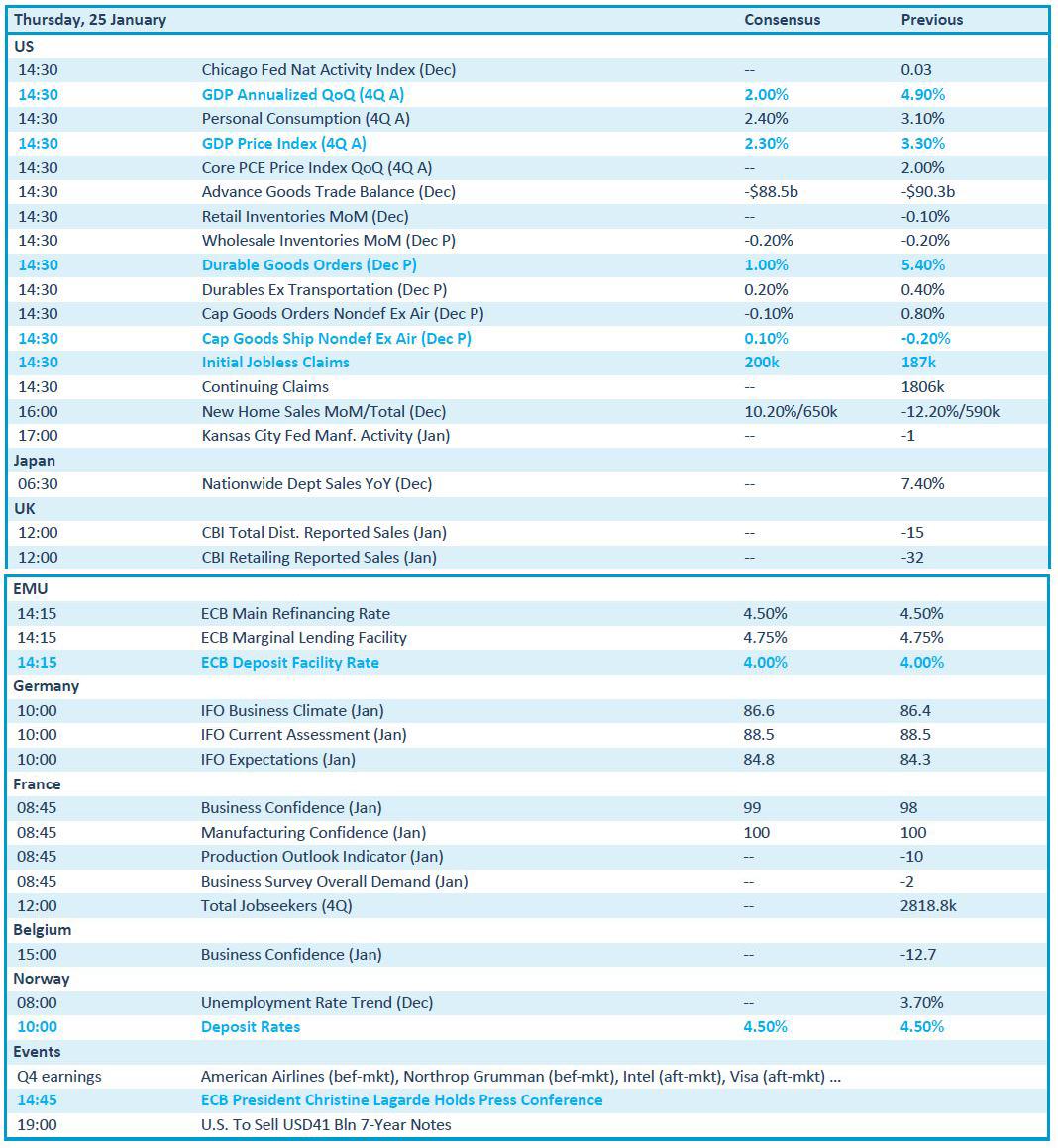

Wat mag u vandaag verwachten?

De economische kalender is vandaag opnieuw erg druk, én belangrijk. Zo publiceert de VS het BBP-cijfer over het vierde kwartaal, inclusief de belangrijke PCE-inflatiemaatstaf. Verder krijgen we inzicht in het aantal bestelde duurzame goederen en de nieuwe werkloosheidsaanvragen van vorige week.

In Europa wordt een rentebesluit genomen, waarbij de uitkomst nu al vaststaat (geen verandering), maar waardoor de persconferentie opnieuw erg interessant kan worden. Dat geldt ook voor de Duitse IFO-indicator uit januari, een erg betrouwbare voorlopende economische indicator. Om af te kruiden krijgen we vertrouwensdata uit zowel Frankrijk als België en komt ook Noorwegen aandraven met een rentebesluit.

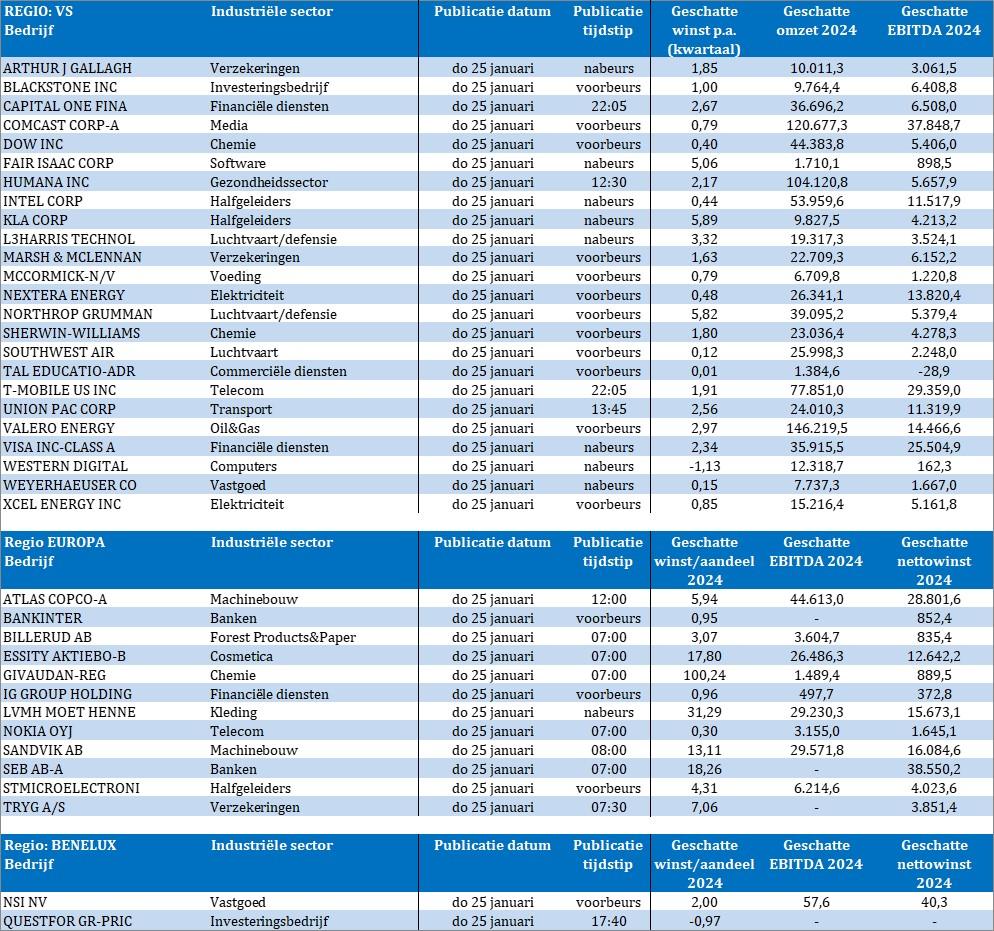

Ook de bedrijfsresultaten verdienen een pak aandacht. Oplijsten doen we ze vandaag niet, maar we verwijzen u meer dan graag naar de kalender onderaan deze publicatie.