Mee met de markt: "Amerikaanse chips en Chinese tech"

Uit het departement: "Beursblik in een notendop"

EU: zwalpende matroos

De Europese beurzen zwalpten gisteren matroosgewijs doorheen de dag, om na het betere bochtenwerk 0,15% lager af te sluiten. Aan het vertrouwen van de inkoopdirecteuren zal het niet gelegen hebben, want een eerste echte (sentimentele) update over de gevolgen van de Russische invasie in Oekraïne was minder erg dan gevreesd.

Het samengestelde cijfer daalde van 55,5 tot 54,5 punten, wat min of meer egaal verdeeld werd over de exportgerichte verwerkende industrie (57 van 58,2) en de binnenlandse dienstensector (54,8 van 55,5). Maar de vruchten die de verdere heropening van de economie moesten opleveren werden wel opgevreten door de economische gevolgen van de Russische invasie, met name de inflatiepiek. Opnieuw werd het “recessie”-woord gretig gebruikt door investeerders, economen én indexbouwer S&P Global.

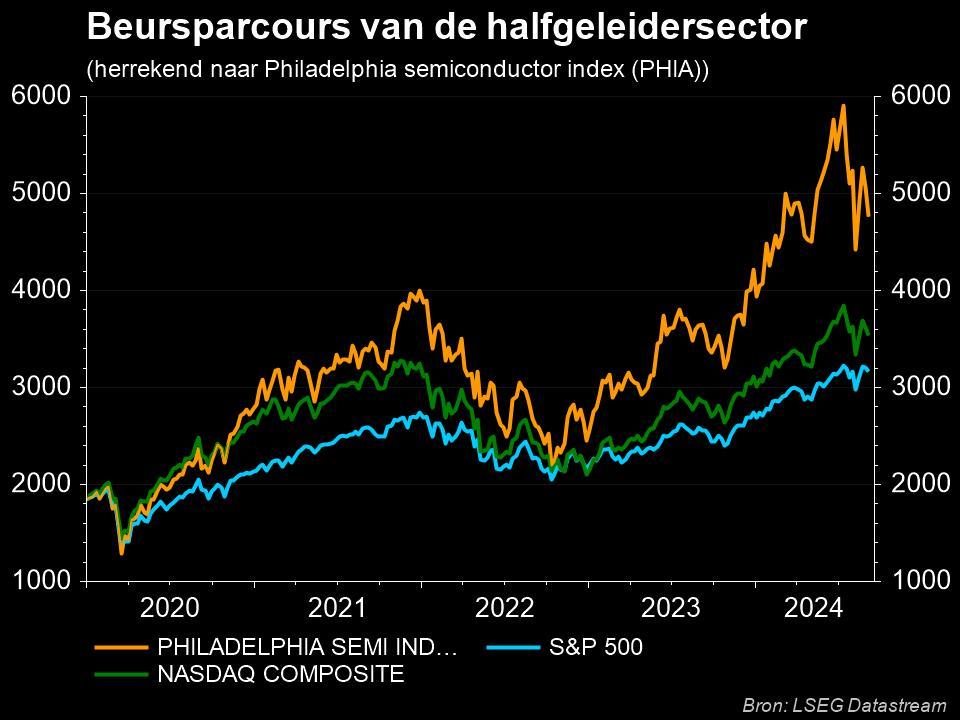

VS: halfgeleiders boven

De economische sentimentsdata hadden amper impact op de VS, waar Wall Street 1,2% hoger trok. Dat is goeddeels te danken aan de halfgeleiderbedrijven. Die vieren als vanouds weer eens feest, met als katalysator Nvidia's (+5) softwareplannen rond datacenters, automotive en gaming. Intel (+8,6%) pikt een graantje mee via productiehoop, zodat de overkoepelende Philadelphia Semiconductor Index een stevige 5% hoger eindigde. Zorgt dat vandaag voor de vlam in de pan bij de Europese halfgeleiders?

Hogere rentes (alweer)

De PMI-cijfers hadden geen impact op de euro (€1 = $1,1021), ondanks dat de Duitse rente wél duidelijk doorsteeg (2-jaar: -0,2%, 10-jaar: +0,53%). De rentecurve werd daardoor wat steiler, terwijl die curve in de VS net de andere kant uitging omdat de korte termijn met 4,1 basispunten steeg. In de VS zit een recessiescenario dan weer niet in de kaarten, al hangt veel natuurlijk af van de centrale banken.

In Noorwegen trok de Norges Bank gisteren de beleidsrente op van 0,50% tot 0,75%, omdat de Noorse economie blijft herstellen, maar vooral omdat de prijs- en looninflatie hoger is uitgevallen dan verwacht. Een volgende renteverhoging staat al voor juni ingepland, maar de Noorse kroon daalde niettemin tot een nieuw laagterecord (€1 = 9,45 NOK)

Azië onder druk door tech en regeltjes (ook alweer)

In Azië liepen de verliezen wél op. De Chinese CSI-index verloor 1,8%, terwijl India +0,5% lager koerste en Rusland iets onder het nulpunt eindigde (-1,3%). Die laatste heropende gisteren de deuren, met succes. Al is dat succes niet bepaald representatief, gelet op de vele verkoopsbeperkingen en de inkopen van de centrale bank.

Chinese tech-aandelen (-5,5%) waren alweer persona non grata omdat een aantal bedrijven met een dubbele notering in de VS (en Hong Kong) het kind van de rekening zouden kunnen worden over een nieuw rondje geruzie. De kans dat een aantal noteringen in de VS geschrapt zullen worden, verhoogde opnieuw. Dat kostte Alibaba zo’n 6% marktwaarde.

Wat staat er vandaag op het menu?

Op de kalender prijkt vandaag niet veel nieuws, en dus hebben we in principe een rustige dag in het verschiet. De ECB publiceert haar Economisch Bulletin, maar het zullen vooral speeches zijn van Fed-directeur Neil Kashkari, Bank of England directrice Catherine Mann en Fed-directeur Raphael Bostic die voor kruiding moeten zorgen. Op de bedrijvenkalender staan amper bedrijven die ons kunnen beroeren. Denk aan Eurocommercial Properties, Hydratec Industrial, New Sources Energy, Spadel, Web of Smiths Group.