Mee met de markt: “Zoektocht naar de bodem”

Uit het departement: "Beursblik in een notendop"

De Europese beursindexen daalden vrijdag tussen 0,6% en 1% en volgden daarmee de verliezen op de wereldmarkten. De rentes blijven immers stijgen tot meerjarige hoogtepunten (Duitsland: 2,44%, VS: 4,16%) uit vrees voor een wereldwijde economische vertraging en de verwachting dat de grote centrale banken agressief zullen moeten blijven om de inflatie te bestrijden. Dat werd bijgetreden door de voorzitter van de Philadelphia Fed, die opnieuw ijverde voor een nog strakker beleid bij de Amerikaanse centrale bank. De rente kan dit jaar waarschijnlijk tot “ver boven” 4% stijgen en daar worden gehouden.

Elders verwacht het IMF nu dat de eurozone zal groeien in het zwakste tempo sinds 2001, afgezien van de wereldwijde financiële crisis en de acute fase van de coronavirus-pandemie, omdat een aanhoudende energiecrisis, de oorlog in Oekraïne en een recordinflatie een aanzienlijk risico vormen voor de regio.

Ook de politieke onrust in het VK eiste tol van de beleggers, met die opsteker dat Boris Johnson zich dan toch niet opnieuw kandidaat stelde voor de topjob.

Maar vrijdag waren er ook niet weinig bedrijven die verrassend slecht presteerden in het derde kwartaal. Adidas, Deutsche Bank, Telia, Sika, Snap en Twitter zijn maar enkele voorbeelden. Deze week wordt de drukste week van het hele resultatenseizoen, zodat beleggers eerder het hart vasthouden dan reikhalzend uitkijken. Een beetje zoals elke nieuwe match van Anderlecht dezer dagen.

China in de kijker

De Chinese beurs kende vannacht als enige in Azië een stevige appelflauwte (-2,3%). De grote roerganger Xi Jinping consolideerde nochtans zijn macht op het 5-jaarlijkse partijcongres, maar behield daarbij onder meer het nulcovidbeleid.

Vandaag werden de Chinese BBP-cijfers over het derde kwartaal met vertraging vrijgegeven. Die waren met 3,9% groei op jaarbasis beter dan verwacht (+3,4%), na een amechtige 0,4% groei in het tweede kwartaal. De kleinhandel dikte met 2,5%, maar die zwaluw zal de lente niet aanvoeren. Ondanks covid-beleid, zwakke binnenlandse vraag en een slabakkende export, toch stevig groeien: il faut le faire. Xi Jinping mikt ondertussen nog steeds op 5,5% BBP-groei in 2022, maar dat gelooft werkelijk niemand.

Japan aan het muntkanon

De koers van de Chinese yuan noteert vandaag dan ook duidelijk lager ($1=7,24 CNY). MAar de Amerikaanse dollar worstelde zich vannacht door een nieuwe vermoedelijke Japanse interventie op de muntmarkten. De dollar kelderde van 149,70 yen in een paar minuten naar tot 145,28 yen, maar die dip werd snel weer teruggedraaid tot zo’n 148,90 yen. Er wordt geschat dat de Bank of Japan minstens 30 miljard dollar verkocht om de yen te ondersteunen, omdat diens zwakte de importkosten, vooral voor grondstoffen, sterk heeft opgedreven.

Wat staat er vandaag op het menu?

Vandaag staan er wereldwijd een pak PMI-data op de rol! Het wordt dus een dag bomvol voorlopende (belangrijke!) barometers over oktober, zowel voor de maaknijverheid als de dienstensector. De algemene prognose is dat de VS stabiel gebleven zal zijn, terwijl de barometer in Europa opnieuw wat lager gedraaid zal zijn. Lees: we zinken nog wat dieper in recessieterrein.

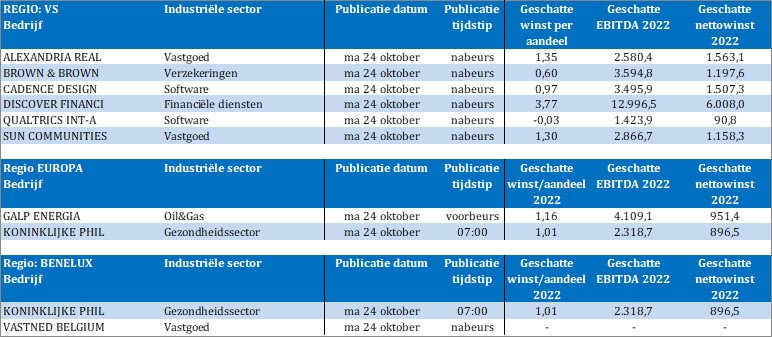

Op het vlak van de bedrijfsresultaten profiteert u best van de relatieve kalmte, want vandaag is de énige dag van de week waarin er geen massa derde kwartaalcijfers op u wordt afgevuurd.