Mee met de markt: "risk off en dan weer risk on"

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten hebben de korte werkweek met enthousiasme en hoop aangevat. Europa (+1,3%) en Wall Street (+1,9%) trokken fluks hoger, geruggensteund door de energiesector (+2,7% in de VS, +2% in EU), financials (+3,2% in de VS, +1,7% in EU) en big tech/technologie (+2,3% in de VS, +2% in EU). Dat wordt al snel een “risk-on” dag genoemd, maar veel waarde heeft die term niet meer. De hoeveelheid verhandelde volumes liggen immers laag, de volatiliteit is hoog en dus is de kans dat een enkel nieuwtje een volledige sector onderuit kan halen groot.

Van hoop naar vrees, door malaise bij Snapchat

Dat was gisteren nabeurs bijvoorbeeld het geval. Snapchat, dat in de gewone beurshandel 3,4% verloor, werd nabeurs 31% lager gezet omdat met “The macro-economic environment has deteriorated further and faster than anticipated” een fikse omzet- en winstwaarschuwing werd bekendgemaakt. Daarop kwamen Amerikaanse big tech reuzen zoals Alphabet (-4%) en Facebook (-8%) meteen ook in de uitverkoop te staan. Twitter (-3,5% tot 36,45 dollar) daalde nabeurs nog wat verder weg van het 54,2 dollar overnamedollarbod van Elon Musk.

In Azië daalde de Hang Seng technologiebeurs met 2%, terwijl de Chinese CSI 300 index 1,44% onderuit ging en Hongkong 1,4% verloor. Financials, farma- en vastgoedbedrijven trokken de kop, door blijvende zorgen over de vertragende economische groei. De uitstroom is vooral te wijten aan buitenlandse beleggers, die op nettobasis alweer meer dan 1,13 miljard dollar aan aandelen verkochten.

Focus op de economie

De waarschuwing van Snapchat houdt daarmee duidelijk de schijnwerpers op de economie. Hoe dat concreet zal evolueren in de VS en in Europa temidden van inflatie, covid-19, toeleveringsproblemen, voedselprijzen, oorlog en rente blijft de vraag. In Europa bracht de Duitse Ifo Business Climate indicator gisteren wat licht in het schemerduister. De index steeg in mei onverwacht tot het hoogste niveau sinds februari: 93 punten, tegenover een opwaarts bijgestelde 91,9 punten, wat meer was dan de verhoopte 91,4 euro. Een Duitse recessie is dus nog niet voor vandaag, ondanks de vraag naar industriële producten aanzienlijk daalde en de aanbodproblemen de industrie en de detailhandel parten spelen.

Een recessie is ook niet zichtbaar in China, maar de centrale bank bevindt zich niettemin in “stimulus”-mode. Gisteren werden nog wat extra steunmaatregelen aangekondigd. Zo zullen sommige belastingen op de aankoop van personenauto's met 60 miljard yuan (9 miljard dollar) verlaagd worden. Goed voor de autobouwers zoals bijvoorbeeld Geely Automotive, die als enige sector terrein won op de beurs, maar of de recessiedreiging daarmee bezworen is, is maar zeer de vraag.

In de VS wordt ook gevreesd voor een recessie. Dat blijkt opnieuw uit een belangrijke enquête waarin 57% van de eigenaars van KMO’s verwacht dat de economische omstandigheden het komende jaar zullen verslechteren, het hoogste peil sinds 2020. Die vrees werd in april nog maar gedeeld door 42% van de ondernemers, wat de verslechterende dynamiek aangeeft.

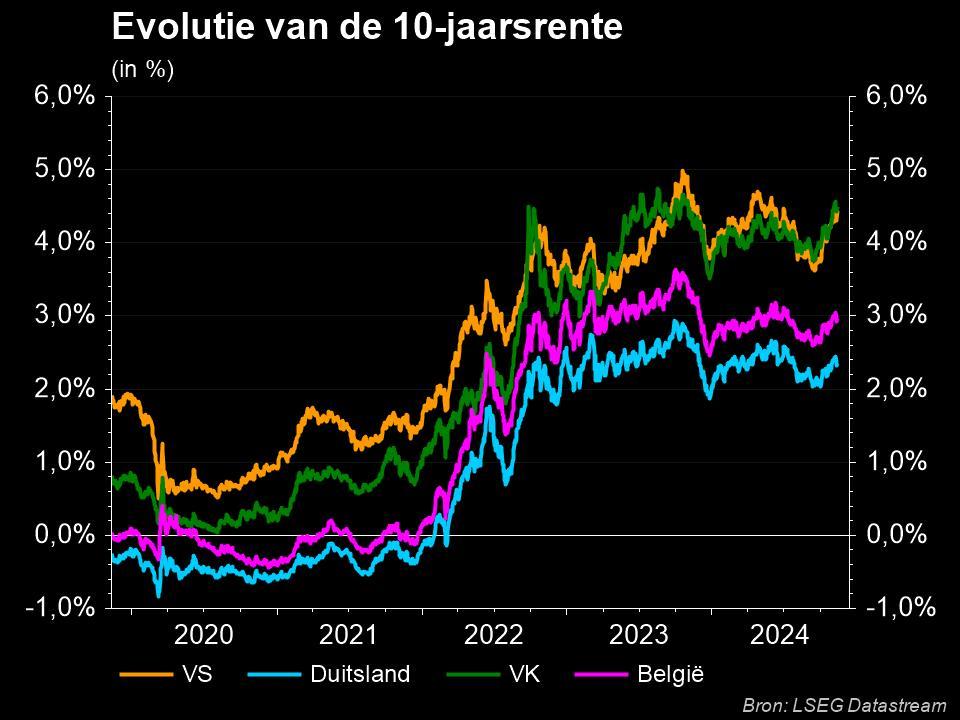

Tegen die achtergrond worden meer en meer vragen gesteld bij de vastberadenheid van de Amerikaanse centrale bank om vol door te gaan met zijn rentebeleid. De 10-jaarsrente stabiliseerde gisteren op 2,84% in de VS, terwijl de dollar nog wat meer pluimen verloor (€1 = $1,0668). Of moeten we zeggen “eurosterkte”?

Lagarde is duidelijk over het rentepad (en over crypto's)

ECB-voorzitster Christine Lagarde hielp de eenheidsmunt immers een handje door te stellen dat de centrale bank waarschijnlijk aan het eind van het derde kwartaal uit de negatieve rentetarieven zal stappen. Op zich geen verrassing, maar als u weet dat Mario Draghi als ECB-voorzitter de rente nooit heeft verhoogd, dan is dat toch een behoorlijk evenement. Geen verrassing, want ECB-directeuren Knot en Villeroy de Galhau effende eerder al het pad in hun speeches vorige week.

Bijna in de marge, maar toch belangrijk, herhalen we graag dat diezelfde Lagarde cryptomunten een paar dagen geleden als waardeloos bestempelde. Sinds die uitspraak, die hand in hand ging met de roep om strikte regulering, caprioleerde de bitcoin een paar dagen vrank en vrij om gisteren tot 29 373 dollar te dalen. Andere cryptomunten volgden gedwee, waarbij de ogen gericht blijven op de marktwaarde van stablecoin Tether. Dat daalde sinds de crash van niet zo stabiel gebleken stablecoins TerraUSD en Luna met iets meer dan 10 miljard dollar tot 73 miljard dollar.

Wat staat er vandaag op het menu?

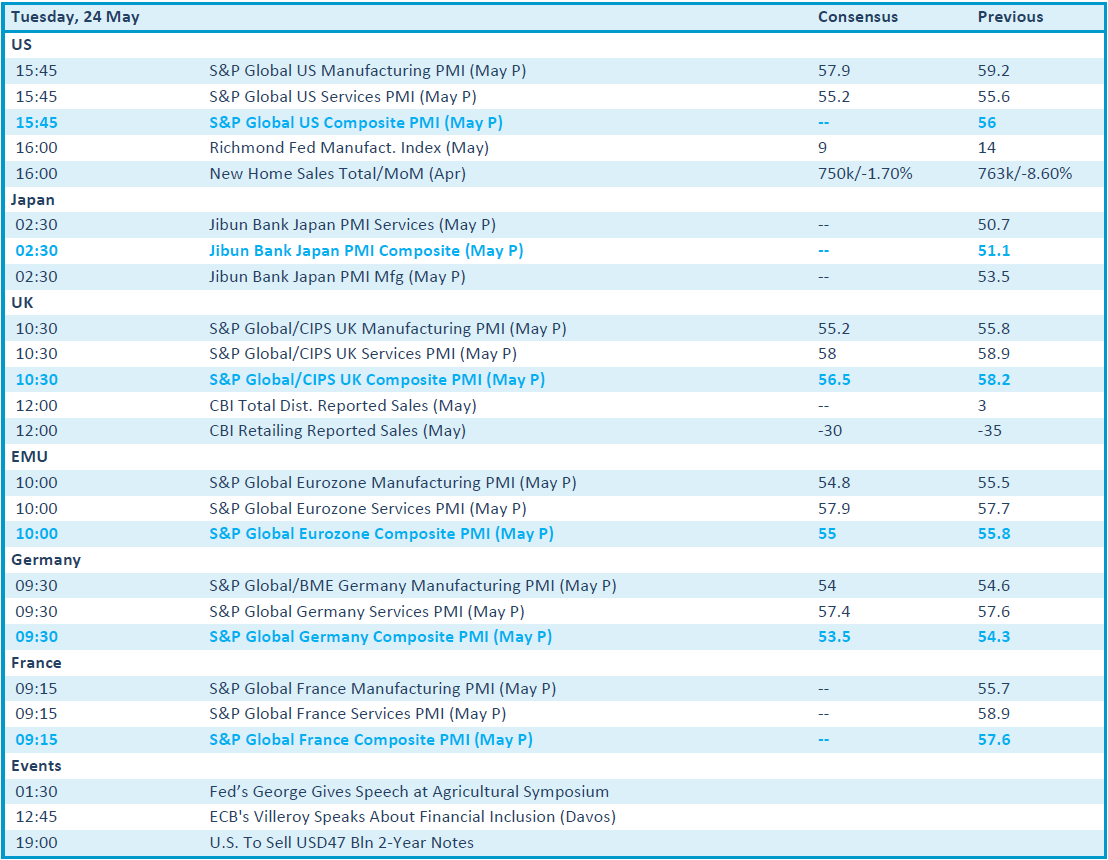

Vandaag zal héél véél beleggersaandacht naar de publicatie van de erg belangrijke wereldwijde PMI-sentimentsindicatoren gaan (voor de specialisten: de flash S&P Global PMI surveys). En dat voor mei: barometertijd, dus, om in te schatten welke economische schade al zichtbaar is. Zowat overal wordt een vertraging verwacht in zowel de verwerkende nijverheden als de dienstensectoren.

Op bedrijfsniveau druppelen er nog altijd bedrijfsresultaten binnen, zo onder meer van Ascencio, CTS Eventim, Ralph Lauren, NetEase, Intuit, Agilent, Autozone, Best Buy, Electro Component, Home Serve, Lundbergs, TAG Immobilien. Grote kanonnen zijn dat wel niet meer, zodat de investeerdersdag van en bij Roche mogelijk interessanter kan zijn.