Mee met de markt: "Adempauze"

Uit het departement: "Beursblik in een notendop"

Gisteren wogen de stijgende energieprijzen nog eens voldoende hard op het beleggersgemoed om een deel van de recente beurswinsten af te schaven. De Euro Stoxx 50 verloor 1,46%, terwijl de S&P500 en de Nasdaq beiden 1,2% lager werden gezet. In Azië was de sfeer net iets optimistischer (China: -0,5%, Japan: +0,02%), al werd ook daar getobt over energie, inflatie, de impact op de economie en de oorlog in Oekraïne.

Het begin van een nieuwe snoekduik? Niet noodzakelijk, want als we de statistieken enige waarde toedichten, dan kan de recente winstreeks van de S&P500 (9 opeenvolgende dagen meer dan 1% winst) een voorbode zijn van meer beursplezier. Zo’n winstreeks kwam nog maar twee keer voor in het verleden, in juni 2009 en in april 2020.

Risico wordt wat minder hip

Op sectorniveau duwde de hogere olieprijs (120,3 dollar per vat) de Amerikaanse energie-aandelen 1,7% hoger, terwijl de Europese sector 2,6% won. Zowat alle andere sectoren eindigden op beide continenten in het rood, met op kop de gezondheidsaandelen, banken en verzekeraars en producenten van consumptieartikelen. Portie gemengd, dus, omdat er minder voor risico, en iets meer voor veiligheid gekozen werd. Op de obligatiemarkten bleven zowel de 2- en 10-jaarsrente ter plaatse trappelen, net zoals de Amerikaanse dollar (€1 = $1,0981), dus van een “vlucht” is er zeker geen sprake.

Lagere belastingen in het VK in het verschiet

Laat ons hier ook terugblikken op de verklaring van de Britse minister van Financiën Sunak. Die bracht zijn voorjaarsverklaring over de begroting en de economie, waarin de oplopende inflatie (6,2% op jaarbasis in februari, met een kerninflatie van 5,2%) centraal stond. De groeivooruitzichten voor de Britse economie werden drastisch verlaagd, maar de belastingen zullen dat ook doen via een pakket met een waarde van 5 miljard pond. Het land gaat vooral ook de inkomensbelasting verlagen van 20% naar 19% tegen het verkiezingsjaar 2024, terwijl ook de belastingen op bedrijfsinvesteringen zullen verlagen. Veel impact heeft het nieuws evenwel niet op het pond (€1 =£ 0,8322).

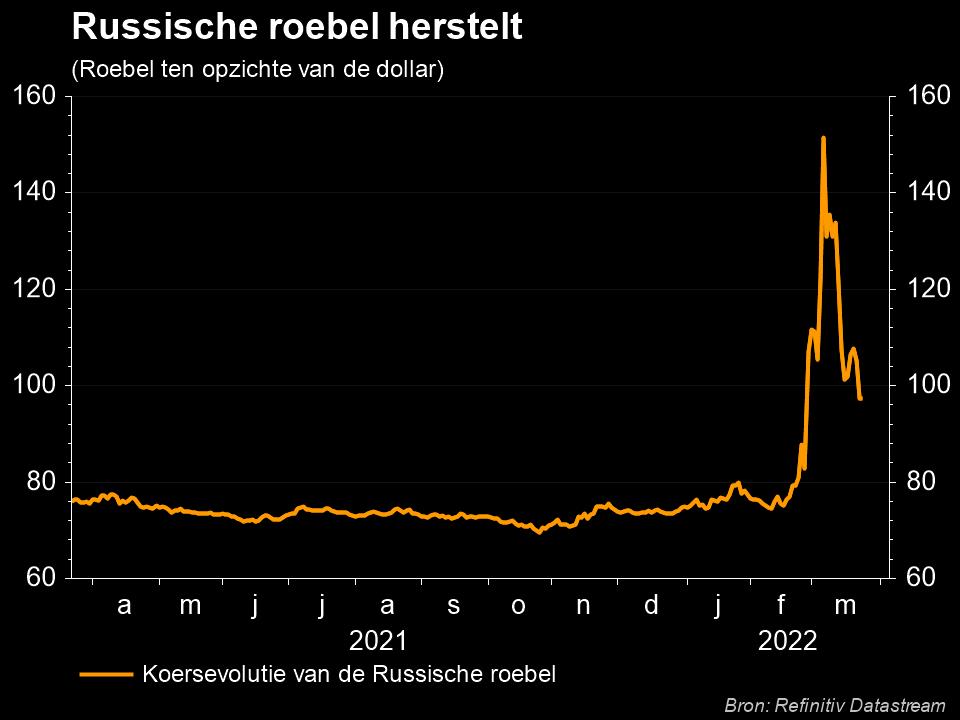

Roebel en MOEX

De Russische roebel steeg wél fors in waarde ($1 = 97,2 RUB), nadat president Poetin besliste om over te schakelen op roebelbetalingen voor aardgasleveringen van de zogenaamde “vijandige staten” (VS, VK en de Europese lidstaten).

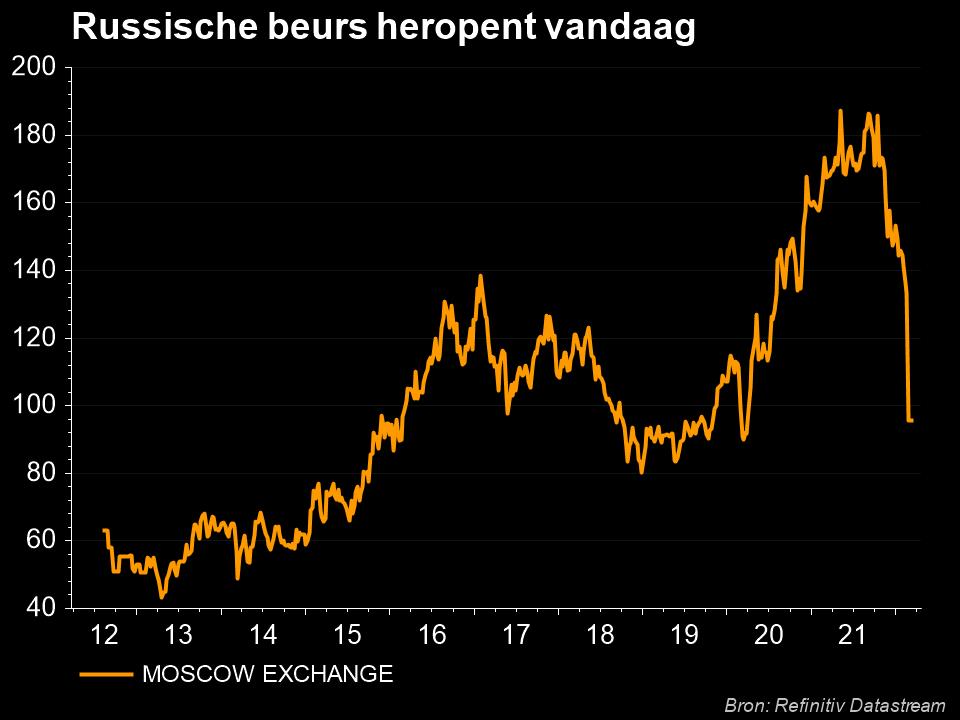

Ook opende de Russische aandelenbeurs vandaag, zij het onder erg beperkte voorwaarde. Buitenlandse aandeelhouders mogen niet verkopen, er mag niet worden “geshortselld”, de overheid pompt 10 miljard dollar in het systeem ter ondersteuning. De MOEX-index klimt daardoor kort na de gedeeltelijke heropening 6% hoger. Maar als de beurs de spiegel moet zijn van de economie, dan is die dus wel erg kromgetrokken.

Wat staat er vandaag op het menu?

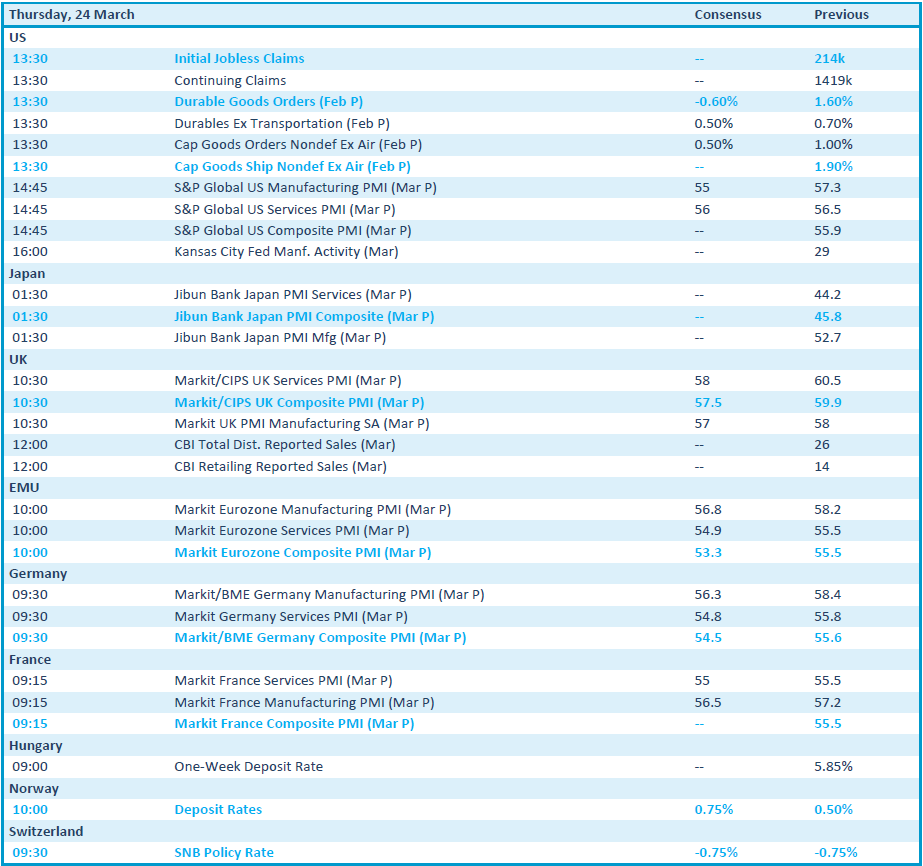

Vandaag staan er vooral heel wat voorlopende economische data op het menu. Die zijn belangrijk omdat ze als barometer een belangrijk inzicht kunnen geven in de toekomstige evolutie van de economie. We krijgen data uit de VS, Japan, VK, Duitsland en Frankrijk, via de PMI-indexen uit de verwerkende nijverheid en de dienstensector. In Zwitserland volgt een rentebeslissing, terwijl de VS ons trakteert op inzicht in de evolutie van de bestellingen voor duurzame goederen.

Op bedrijfsniveau kregen we resultaten van onder meer Celyad, IBA, Miko, Tessenderlo, Picanol, Darden Restaurants, Exor, Zur Rose, Rational, Next en Helvetia.