Mee met de markt: "Schermutselingen"

Uit het departement: "Beursblik in een notendop"

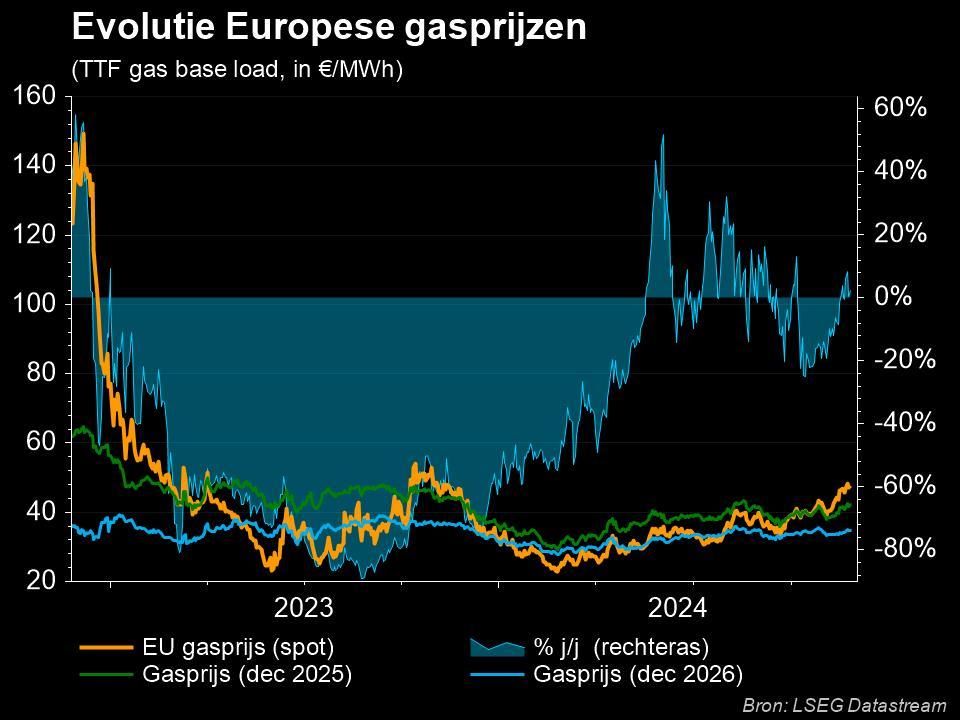

Na een hele dag weifelen verloor Europa de volle 0,01%, terwijl Wall Street zich als een volleerde Nina Derwael naar een verlies kronkelde van zo’n 1%. Dat zijn erg milde cijfers, rekening houdende met de ochtendlijke berichten als zou Wereldoorlog 3 zonet zijn uitgebroken, ook al duwde het beperkte verlies de S&P500 index officieel in een correctie. Al bij al bleven de meubelen goed overeind, ondanks de Russische "vredesmissie" in de zelfverklaarde separatistische republieken in de Donbas-regio, en ondanks Duitsland in een eerste reactie het Duitse certificeringsproces van de NordStream 2 pijplijn stopzette. Ook wordt gedacht aan een soort van financieel embargo, maar dat alles werd door de Russische ex-premier Medjedev onthaald op hoongelach (en de stelling dat de gasprijs naar 2000 euro per duizend kubieke meter kon stijgen). Die gasprijs hield het echter netjes, met een stijging van 10% tot 80 euro, het niveau van op Valentijn 2022.

Olie en goud blinken

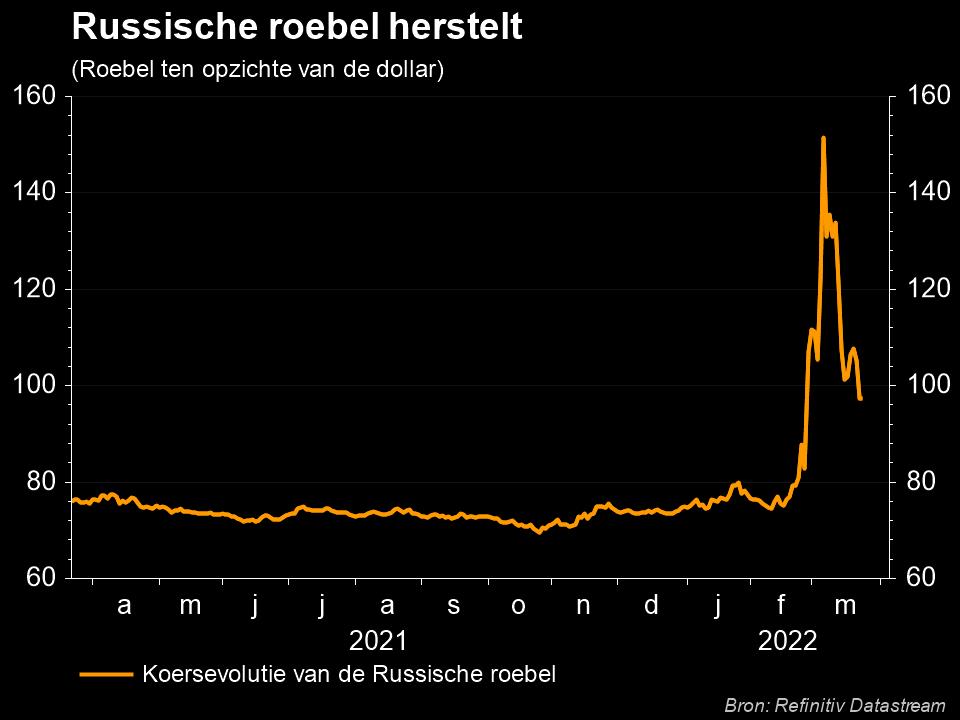

De olieprijs steeg doorheen de dag tot 99,5 dollar per vat door zorgen over mogelijke verstoringen in de aanvoer door de escalerende spanningen. Het is al sinds de zomer van 2014 geleden dat de prijs nog eens met 3 cijfers voor de komma geschreven werd. Ook het analoge goud blinkt dezer dagen als vanouds, al botste de prijs op 1 916 dollar per ounce, gelijk aan de topkoers van juni 2021. Op de valutamarkten blijven de vluchtmunten het goed doen, zodat de dollar al enkele dagen stabiliseert (€1 = $1,1320). De Russische roebel kreeg de voorbije dagen en weken wel een oplawaai van het kaliber “Mike Tyson”, met een daling tot de dieptepunten van 2020 ($1 = 80 roebel) als gevolg.

Russian Rumble

Op de rentemarkten leidt één en ander tot behoorlijk wat twijfel. Hoe langer de Russische schermutselingen duren, hoe groter de kans dat de economische impact groter wordt en hoe groter de kans dat de centrale banken daardoor iets minder agressief te werk zullen gaan in het bestrijden van de huidige inflatiepiek. Maar die inflatiepiek wordt, zeker op het niveau van energie en grondstoffen, net aangewakkerd door de “Russian Rumble”. Tweestrijd. De lange termijn rente herstelde gisteren uiteindelijk lichtjes tot 1,96% (VS) en 0,23% (Duitsland), terwijl de korte termijn rente steeg tot 1,61% (VS) en -0,39% (Duitsland).

Het economische plaatje

Ondertussen staat de economie natuurlijk niet stil, zelfs integendeel. Op basis van de nieuwe gegevens is de industriële activiteit in de VS aan de beterhand. De IHS Markit US Manufacturing PMI index steeg in februari van 55,5 naar 57,5 punten, wat meer was dan verwacht. Ook de Duitse Ifo Business Climate indicator sprong in februari 2022 tot boven de verwachtingslat naar 98,9 punten, meteen goed voor het hoogste peil in 5 maanden. Het einde van de coronaviruscrisis zorgt voor optimisme, maar meer dan gewoon degelijke bedrijfsresultaten in het vierde kwartaal doen minstens even veel goed aan het sentiment.

Wat staat er vandaag op het menu?

Vandaag staan er een heel pak Belgische en Europese bedrijven met hun nieuwjaarsbrief klaar. Zo bijvoorbeeld is er Aedifica, Ageas, AMG, ASR, Elia, Shurgard, Solvay, VGP, Wolters Kluwer, Stellantis, Uniper, Eiffage, JDE Peets, Danone, Davide Campari, Bed Bath & Beyond, Ebay, NetApp, TJX Cos, Entergy, Booking Holdings, IngersollRand en Puma, om er maar enkele te noemen. Op macro-economisch vlak mag u zich verwachten aan Europese inflatiecijfers, inzicht in het Duitse consumentenvertrouwen, terwijl er vanuit Frankrijk een update komt van het zakelijke vertrouwen, en de vertrouwensindicator in de dienstensector en de verwerkende nijverheid. Dat, naast constante updates uit Oekraïne, natuurlijk.