Mee met de markt: “Risico-aversie temidden van windstilte”

Uit het departement: "Beursblik in een notendop"

Het blijft regenen op de aandelenmarkten. Nadat Europese aandelen vrijdag 0,77% van hun waarde kwijtspeelden, werd de S&P500 1,3% lager gezet. Die beweging werd geflankeerd door een vlucht naar de dollar (€1=$1,0036) en uit obligaties. Dat laatste was met name zo in Europa, waar de Duitse 10-jaarsrente 11 basispunten steeg tot 1,234% (tegenover 0,761% op 1 augustus) en met 17 basispunten in Italië (3,48%). De goudprijs daalde vrijdag al tot 1744 dollar per ounce, terwijl de bitcoin een plotse knieval deed tot 21 442 dollar. Risico-aversiteit, heet dan dan, terwijl de olieprijs verder afkalfde naar 96 dollar per Brent-vat en de Europese gasprijs op 257,4 euro per MWh lijkt te openen, goed voor alweer een nieuw historisch record.

Chinese bank verlaagt beleidsrentes

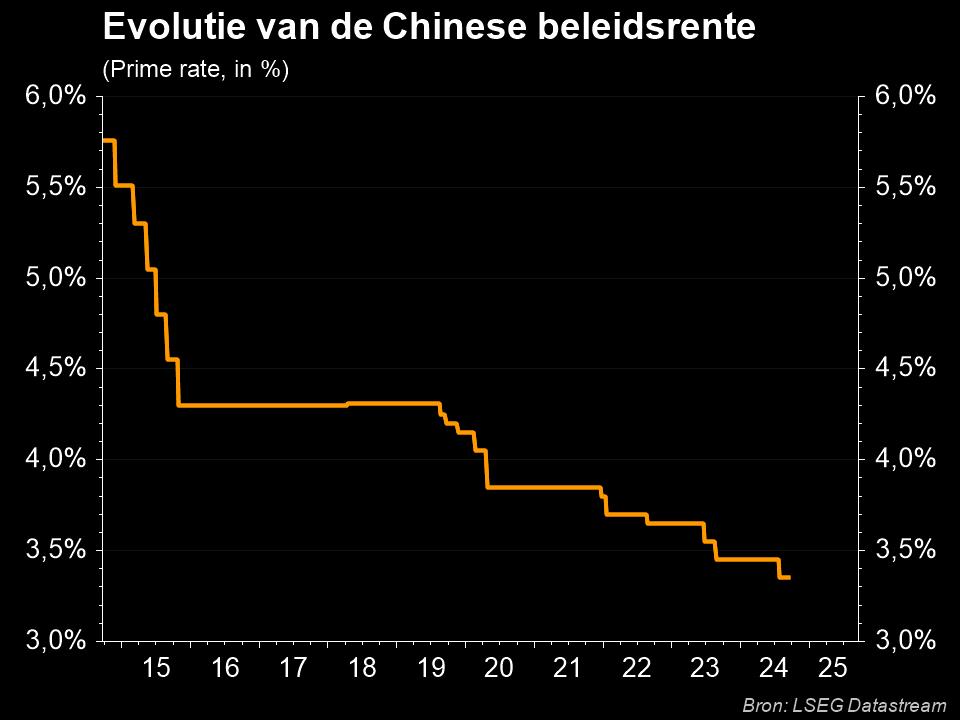

Azië hield vannacht de voeten ook amper droog: India -1,1%, Japan-0,1%, Taiwan -1,1% & Zuid-Korea -1,2%. China (+0,5%) ontspringt de dans. De opwaartse rente en vlucht naar de Amerikaanse dollar spelen parten, naast inflatie- en recessievrees. De winst van China is te danken aan de Chinese centrale bank. Die verlaagde haar belangrijkste rentetarieven voor korte termijn leningen (LPR) voor de 2de keer in 2022: -5 basispunten tot 3,65%. De bank wil zo de covid- en vastgoedgesel van de economie lichten. Ook de 5-jaars rente (LPR) daalt met 15 basispunten tot 4,30%, nadat vorige week al de 1-jaars faciliteit werd verlaagd. Alle hens aan dek om de groeimotor weer in gang te krijgen.

Vruchteloos wachten op prijsnormalisatie

In zo’n klimaat wordt nogal uitgekeken naar een daling van de inflatiecijfers. Maar dat is zeker nog niet het geval in het VK (de centrale bank voorspelt 13% inflatie in oktober) en in Duitsland. Daar stegen de prijzen aan de fabriekspoort met 37,2%. De ECB staat daarmee opnieuw onder zware druk om de rente fors op te trekken.

Zelfde verhaal in de VS, waar vier leden van de Federal Reserve donderdag al de puntjes op de i gezet hebben: de centrale bank zal doorgaan met haar agressieve verkrappingscyclus, zodat een renteverlaging in 2023 zeker niet aan de orde is. Alle ogen zijn daarom gericht op het Jackson Hole Symposium dat donderdag van start gaat. En waar meer speeches zullen worden afgestoken dan een normaal mens in een half leven verwerken kan.

Cryptomarkten opnieuw onder druk

De risico-aversie trof vrijdag ook de Bitcoin (21 442 dollar), die het laagste peil in meer dan drie weken bereikte. Andere cryptomunten zoals Ether, Binance Coin, Cardano en Solana waren in hetzelfde bedje ziek, maar een duidelijk reden was er alweer niet te vinden. Wel staat ether sinds half juni meer dan 100% hoger. De munt zal normaal op 15 september een bijzonder ingrijpende metamorfose ondergaan, omdat het systeem aangepast wordt van “Proof of work” naar “Proof of stake”. Dat moet gigantisch veel energie uitsparen en zal naar verwachting een heel leger “miners” zonder werk zetten.

Van op de échte wisselmarkten onthouden we dat de Chinese yuan verder in waarde blijft dalen ten opzichte van de Amerikaanse dollar (CNY 1 =$ 6,8). De munt tikte het laagste peil aan in 23 maanden, omwille van de aanhoudende economische zwakte en door herhaaldelijke renteverlagingen. Goldman Sachs en het Japanse beurshuis Nomura verlaagden de groeiverwachtingen voor China vorige week daarom opnieuw.

Wat staat er vandaag op het menu?

Een blik op de kalender maakt snel duidelijk dat er algehele windstilte is op het macro-economische vlak, omdat het Belgische consumentenvertrouwen de dagkalender domineert.

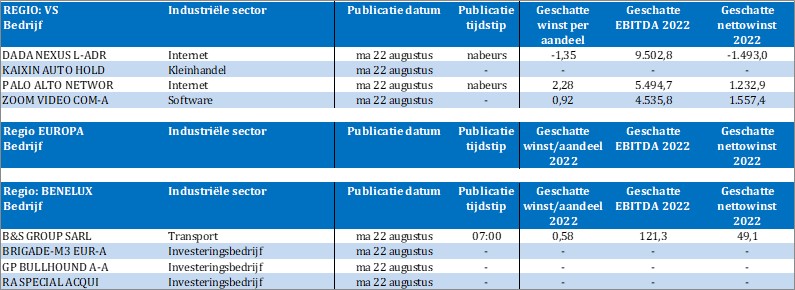

En ook qua bedrijfsresultaten is het nogal zoeken naar inspiratie. Die komt onder meer van Zoom Video Communications, Palo Alto Networks, Kaixin Auto Holdings, Dada Nexus, Nordson, Vivos Therapeutics en B&S Group. Aftellen naar Jackson Hole is de boodschap.