Mee met de markt: "“Revival van euro én risico”"

Uit het departement: "Beursblik in een notendop"

Hoe je het ook draait of keert, de ECB-vergadering van morgen staat centraal in de positionering van beleggers, zowel op aandelen- als op obligatiemarkten. De “equity boyz” blijven goed geluimd omdat er meer een meer gespeculeerd wordt op een scenario waarbij het ergste achter de rug is. Zo zou de ECB dan wel flirten met een renteverhoging van niet 25, maar wel 50 basispunten, maar dat blijft een achterhoedegevecht van een makke partij op het internationale toneel.

Belangrijker, tenminste vandaag, is dat de eerste set van bedrijfsresultaten niet teleurstelde, ondanks een blijvende dreiging van kosteninflatie, schokkende aanvoerkettingen en COVID-lockdowns.

Aandelen zijn weer in trek

Europese aandelen stegen zo’n 1,4%, gedragen door consumentenaandelen, banken en verzekeraars en industriële bedrijven. Groeigevoelige bedrijven dus. Zo ook in de VS, waar de S&P500 tot 2,75% hoger trok onder impuls van zowat alle sectoren.

Zowat heel Azië geniet eveneens van de recente beleggerslente, met op kop Japan (+2,4%) en India (+1,8%). Sectorwinnaars zijn hier de consumentenbedrijven en de gezondheidssector, maar ook technologie. De HS Tech index trekt met 2% winst de tech-bedrijven verder omhoog.

Ook andere graadmeters wezen in de richting van stijgende risico-appetijt. Zo noteert bitcoin alweer op 23.520 dollar, dik 20% meer op weekbasis. Ethereum doet wat dat betreft met een klim van 50% nog beter.

Rentekoorts stuwt euro in revivalmodus

Op de obligatiemarkten was er ook heel wat animo. Door een plots aantrekkende geruchtenmolen werd de kans op een renteverhoging met 50 basispunten meer waarschijnlijk geacht. De euro veerde daardoor plots op (€1 = $1,0238), terwijl de verwachtingen voor een agressieve verhoging met 100 basispunten door de Federal Reserve net aan het wegebben is. De Duitse 10-jaarsrente steeg tot met zo’n 10 basispunten tot 1,27%, weliswaar tegenover 1,76% op 21 juni, terwijl de 2-jaarsrente opveerde tot 0,63%.

Zelfde scenario in de VS, hoewel de 10-jaarsrente van 3,02% geen impact had op de nog steeds negatieve rentecurve (-0,16 basispunten).

Ondertussen steeg de Zwitserse 10-jaarsrente tot 0,8%, boven het dieptepunt van 0,7% dat op 13 juli werd bereikt. Dat gaat in tegen de verwachting dat de Zwitserse nationale bank het monetaire beleid zal blijven verkrappen.

Energie blijft duur, met name het Europese gas

Over naar de grondstoffenmarkten, waar energie al véél te lang een dagelijkse hoofdrol blijft opeisen. De Europese gasprijs steeg tot 162 euro per MWh omwille van vrees dat Moskou donderdag de Nord Stream 1-kraan dicht zal houden, eens de onderhoudswerkzaamheden afgerond zijn. Dat werd gevoed doordat Gazprom overmacht aankondigde op leveringen aan verschillende Europese klanten. Maar de hittegolf duwde het elektriciteitsverbruik voor koeling de hoogte in, zodat elektriciteitscentrales meer aardgas moeten verbranden om aan de vraag te voldoen. Het aanbod komt vooral van Aziatisch LNG en krijgt compensatie dankzij een beresterke Duitse productie van zonne-energie.

Wat staat er vandaag op het menu?

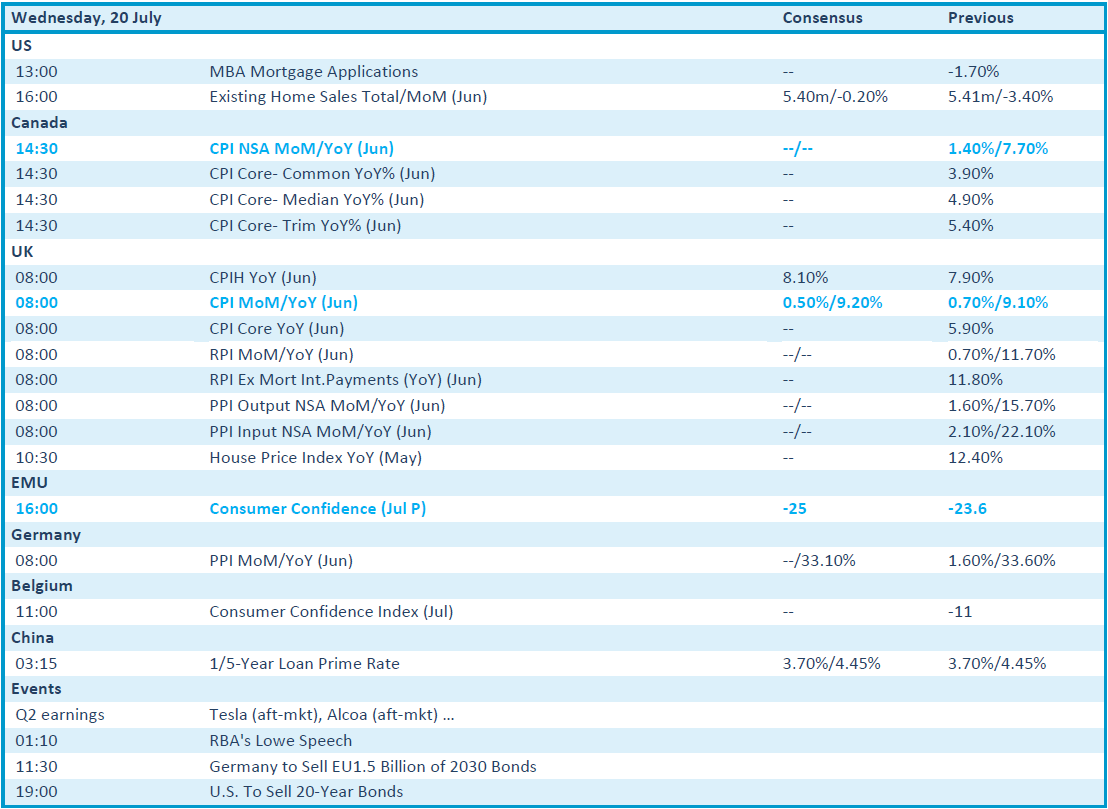

Vandaag wordt het aftellen naar de ECB-vergadering opgeleukt met onder meer de evolutie van de Duitse producentenprijzen. Die kunnen tot 33% gestegen zijn op jaarbasis. In de VS zijn er verkoopcijfers van bestaande woningen in juni, terwijl er in de Europese Unie, én in België, cijfers over het consumentenvertrouwen aan zitten te komen.

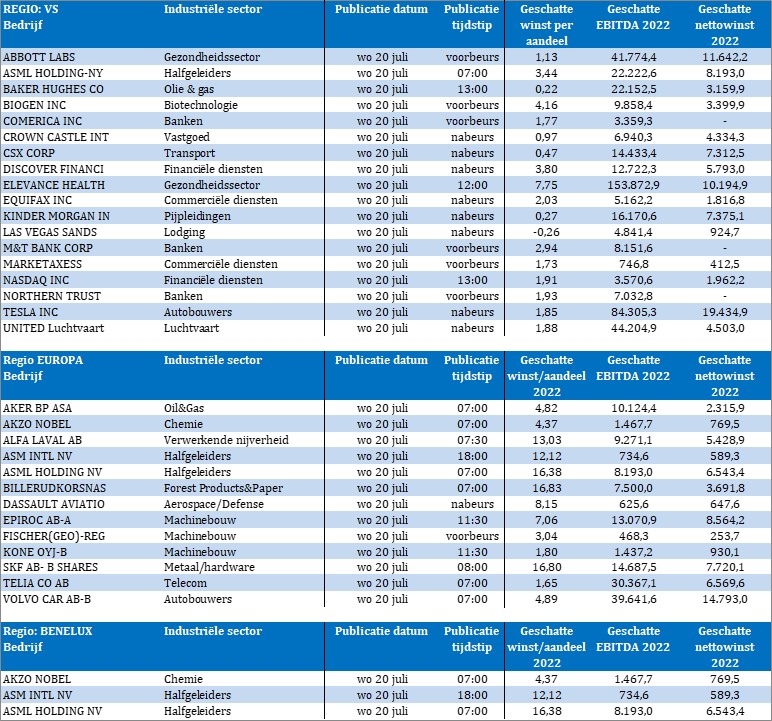

Op bedrijfsvlak kijken we onder meer naar kwartaalcijfers van Akzo Nobel, ASMI, ASML, Alfa Laval, Crown Castle, CSX, Northern Trust, Las Vegas Sands, Equifax, Epiroc, Dassault Aviation, Volvo Car, Kone, Aker, Tesla, Alcoa, Kinder Morgan, Baker Hughes, Nasdaq en United Airlines.