Rood risk-off dagje

Uit het departement: "Beursblik in een notendop"

De Amerikaanse beleggers keerden terug van de vakantiedag ter ere van Martin Luther King. En ze mochten al meteen een reeks politieke en geopolitieke ontwikkelingen verwerken, zoals de klinkende overwinning van Donald Trump in de eerste Amerikaanse presidentsverkiezingen van 2024 in Iowa op maandag en nieuwe ontwikkelingen in de Rode Zee, Gaza en Oekraïne.

Centraal dezer dagen staan ook bedrijfsresultaten, al blijven die tot dusver nog redelijk beperkt in aantal. Het huidige winstseizoen in de VS en Europa wordt dan ook scherp in de gaten gehouden om de impact van hoge rentes op de bedrijfswinsten in het vierde kwartaal én in 2024 te beoordelen.

Rentes, rentes en nog eens rentes

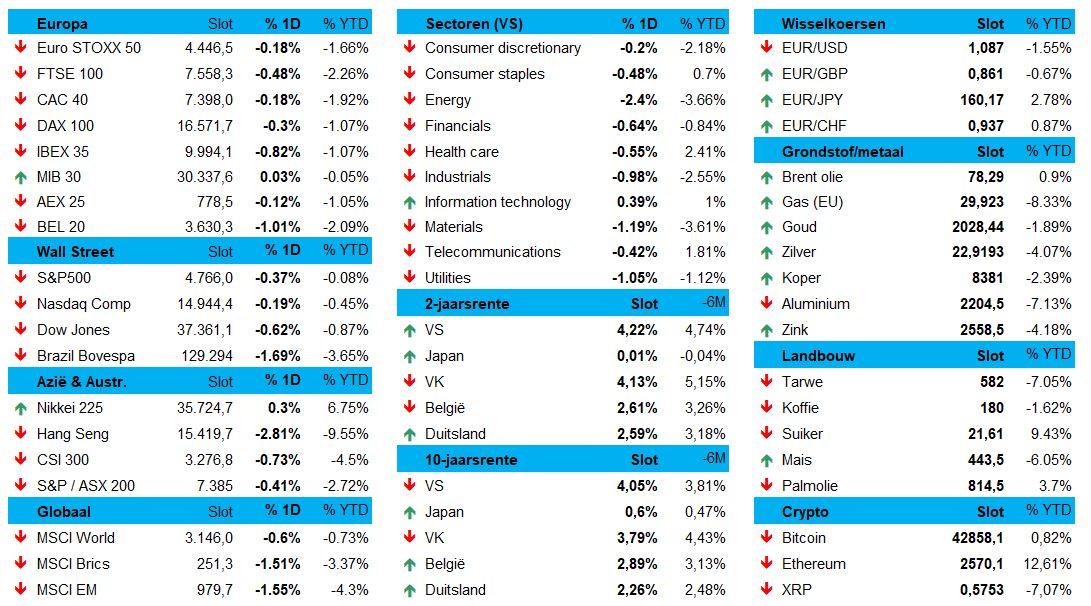

Dat alles ging hand in hand met de vraag of de Amerikaanse rente de stijging van de Duitse rente eergisteren zou kopiëren. Dat was zeker niet gegarandeerd, omdat de langere termijn rente in de VS na de hoger dan verwachte inflatiedata van vorige week nogal onverwacht en vooral op geheel eigengereide manier daalde. Per saldo sloot de 10-jaarsrente in de VS op 4,08%, vlot 8 basispunten meer dan vrijdag. De 2-jaarsrente steeg iets minder tot 4,27%.

In Duitsland steeg de 10-jaars rente steeg licht tot 2,21, ondanks de Europese inflatieverwachtingen voor 2024 daalden van 4% naar 3,2%. Maar alweer herhaalde een ECB-directeur (dit keer Nagel én Villeroy) dat de centrale bank nog een weg te gaan heeft om helemaal komaf te maken met de inflatie. De euro incasseerde wel een fors verlies tegenover de dollar (€1 = $1,0870)

Aandelen onder druk

De Europese aandelen noteerden een hele dag op verlies, wat de pan-Europese Stoxx 600 0,24% lager deed afklokken. De BEL20 droeg met een verlies van 1% de Europese rode lantaarn. Zelfde verhaal in de VS, waar de aandelenindexen tussen 0,2% (S&P 500) en 0,65% (Dow Jones) verloren.

Op sectorniveau waren er amper winnaars, al gingen de defensievere sectoren toch duidelijk met minder rode cijfers de dag uit.

Verzekeraars bengelden onderaan de Europese ladder (-0,4%) nadat Citigroup onder meer het advies voor Munich Re en Hannover Re verlaagde van “Kopen” naar “Neutraal”.

Beter verging het de media-aandelen (+0,2%), maar dat kwam dan weer omdat Goldman Sachs het advies voor Publicis verhoogde van “neutraal” naar “Kopen”.

Samengevat zien we duidelijk dat beleggers meer en meer rekening (moeten) houden met de realiteit dat een scenario van “massaal veel renteverlagingen in 2024” misschien toch een ietsje pietsje overdreven optimistisch is geweest. De kans op een eerste renteverlaging van de ECB in maart bedraagt nu bijna 25%, tegenover meer dan 30% vorige week. De kans op een eerste renteverlaging door de Fed in maart bedraagt nu nog 70%, tegenover meer dan 80% vorige week.

Olie haalt de schouders op voor Yemen

De olieprijs krijgt nog altijd amper steun van de blijvende instabiliteit in de scheepvaartroutes. De prijs voor een vat Brent daalde zelfs met 0,3% tot 77,62 dollar per vat.

Elders op de grondstoffenmarkt daalde ook de ijzerertsprijs wat verder tot zijn laagste peil in meer dan vijf weken. Dat komt omdat China maandag besliste om een weliswaar verwachte renteverlaging over te slaan, wat beleggers ongerust maakte en blijft maken. De Europese en Australische mijnbouwaandelen verloren terrein.

Chinese groei stelt ietwat teleur (maar houdt toch goed stand)

Eindigen doen we in China. De economie groeide er in het vierde kwartaal met 5,2% op jaarbasis, tegenover 4,9% groei in het derde kwartaal. Maar er werd op 5,3% gemikt, ondanks de industriële productie in december met 6,8% op jaarbasis het sterkst steeg in bijna twee jaar.

Maar de kleinhandel steekt stokken in de wielen, want daar viel de groei terug tot het laagste niveau in drie maanden, terwijl de werkloosheid naar het hoogste niveau in vier maanden steeg.

Verder blijft een hoofdrol weggelegd voor de aanhoudende vastgoedcrisis en de wereldwijde (geopolitieke) onrust. De officiële groeidoelstelling 2024 krijgen we tijdens de jaarlijkse parlementaire vergadering begin maart. Waarnemers mikken op een groei van iets minder dan 5%, maar dé vraag blijft wanneer de economie eindelijk weer écht in gang schiet.

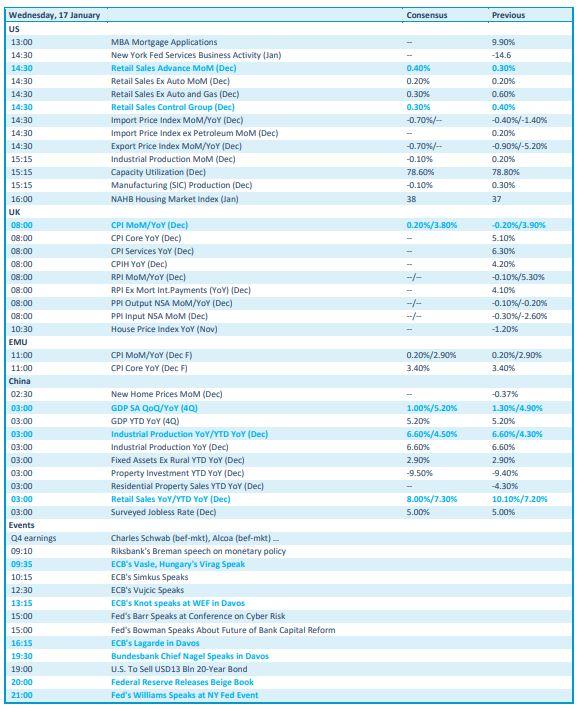

Wat staat er vandaag op het menu?

Op de economische kalender vinden we vandaag héél veel nieuws. Belangrijk zijn de Amerikaanse kleinhandelsverkoop en de evolutie van import- en exportprijzen. Ook krijgen we inflatiedata uit zowel het VK als Europa, al betreffen die laatste finale data. China produceerde dan weer BBP-data over het vierde kwartaal en cijfers over de industriële productie en kleinhandelsverkoop over december. En los daarvan is er weer een karrenvracht aan speeches.

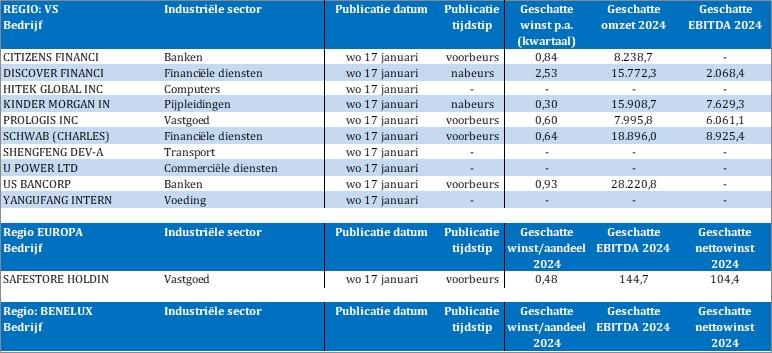

Qua bedrijfsresultaten kijken we onder meer naar Citizens Financial, Discover Financial, Hitek Global, Kinder Morgan, Prologis, Charles Schwab, Shengfeng, U Power, US Bancorp, YanguFang en SafeStore. Wordt vervolgd, in grote getale!