Mee met de markt: “Een milde risk-off beursvibe, met Japanse silver lining”

Uit het departement: "Beursblik in een notendop"

Gelukkig konden we ons gisteren niet vermaken met het ondertussen roemrucht geworden “emsiekensie”-moment in het parlement, want op de beursvloer dansten de vibes niet bepaald dartel in het rond. Al van bij de start in Europa daalde de barometer onder nul, iets dat ondanks een geleidelijk verbetering doorheen de dag de Stoxx Europe 600 index niet van 0,4% verlies kon sparen. Wall Street was in hetzelfde bedje ziek, met een S&P500 die 0,6% verloor, terwijl de Dow Jones 1% lager werd gezet.

Zowat alle industriesectoren eindigden onder nul, met als enige uitzondering de technologiesector (EU: +0,9%, VS: +0,2%). Onderaan de ladder vinden we de cyclisch gevoelige waarden zoals energie (-2,5%), grondstoffen (-1%) en industrials (-1%), waarbij de Amerikaanse exemplaren het duidelijk slechter deden dan de Europese sectorgenoten. Op de rentemarkt zien we de vrees voor een blijvende neerwaartse druk op de economie gereflecteerd in blijvend “lage” rentes (tenminste in vergelijking met de hoogtepunten van enkele maanden geleden). De olieprijs zit ondertussen vastgeroest rond 74 dollar per Brent-vat, terwijl de goudprijs al een tijdje stagneert rond 1980 dollar per ons. De dollar (€1 = $1,0853) blijft ondertussen profiteren van zijn status als vluchtmunt.

Rentemarkten

Op de rentemarkten blijven de Amerikaanse en Europese centrale bankiers ondertussen herhalen dat het gevecht tegen de inflatie nog altijd niet is gewonnen. De Amerikaanse rente steeg gisteren een weinig tot 3,52% op tien jaar, nadat Fed directeur Mester, een lid zonder stemrecht, meer bewijs nodig heeft dat de inflatie structureel aan het dalen is. Op basis van de recente data is de huidige beleidsrente volgens haar nog niet hoog genoeg. Dat werd herhaald in een groot aantal andere toespraken van de Fed en de ECB gisteren, en zal dat vandaag ook nog doen. Wie vandaag speculeert op een snelle renteverlaging, speelt duidelijk met vuur.

Britse banen

In het VK toonde het Britse arbeidsmarktrapport gisteren wat leven, want er kwamen 182.000 banen bij in het eerste kwartaal, terwijl op 160.000 extra banen werd gemikt. De werkloosheid steeg onverwachts van 3,8% naar een nog steeds historisch laag niveau van 3,9%. De loonstijging versnelde licht tot 6,7% op jaarbasis in het eerste kwartaal.

Japan

De Japanse Nikkei-index klokte vannacht voor het eerst sinds september 2021 boven de grens van 30.000 punten af. Dat is te danken aan de blijvend zwakke yen, wat de exportpositie, en dus de winsten van de vele exporterende bedrijven, ondersteunt. Dat werd zichtbaar in de zonet gepubliceerde groeicijfers over het het eerste kwartaal. Die groei steeg tot 0,4% op kwartaalbasis, het snelste tempo sinds het tweede kwartaal van 2022, dankzij de particuliere consumptie en een onverwachte toename van de bedrijfsinvesteringen (0,9%).

Ook leverde het voorbije resultatenseizoen in Japan, maar bij uitbreiding in heel Azië, een hele rist beter dan verwachte cijfers op. Vraag is nu of de index niet al te voortvarend van stapel liep. De wereldeconomie werkt immers nog altijd meer tegen dan mee. Qua sectorprestatie onthouden we dat halfgeleiderbedrijven de recente hausse verder hebben kunnen zetten. Denk aan apparatuurgigant Tokyo Electron (+2,(%), de fabrikant van chiptestapparatuur Advantest (3%) en Screen Holdings Co (+4,1%).

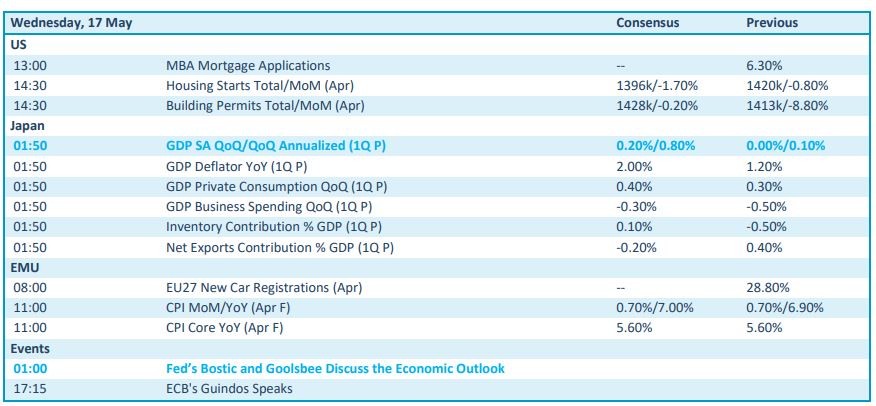

Wat staat er vandaag op het menu?

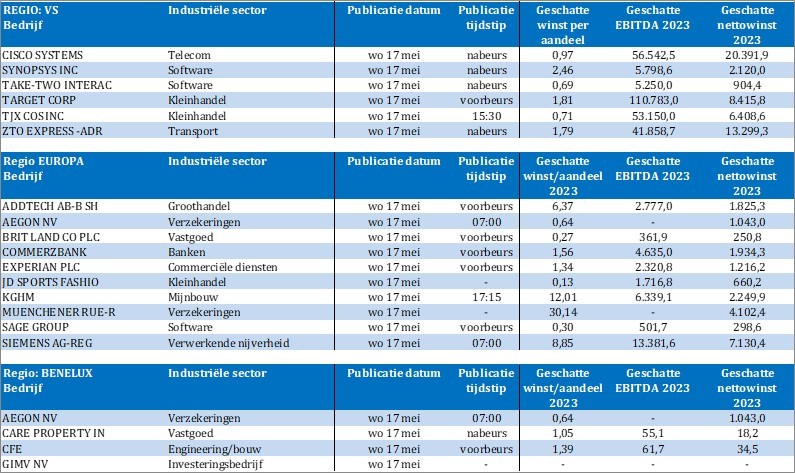

Qua economisch nieuw is er vandaag niet veel om naar uit te kijken. De nieuwe Europese auto-registraties voor april en de finale inflatiecijfers zullen niet beklijven, net zomin de speeches van Fed-directeuren Bostic en Goolsbee dat zullen doen. Gelukkig zijn er wel weer een heel aantal interessante bedrijfsresultaten om ons bezig te houden. Denk daarbij aan Cisco, Synopsys, Take Two Interactive, Target, TJX Cos, ZTO Express, AddTech, Aegon, British Land, Commerzbank, Experian, JD Sports, Muenchener Re, Sage Group, Siemens, CP Invest, CFE, Gimv en Ackermans.xx