Mee met de markt: “Overal afkoeling”

Uit het departement: "Beursblik in een notendop"

Europese aandelen verloren zo’n 0,7% omdat verse Chinese data opnieuw aantoonden dat de neerwaartse druk op de economie aanhoudt. Het herstel hapert er in de dienstensector, maar vooral ook in de belangrijke verwerkende nijverheid. Daardoor de verhoopte groeischeut door de post-corona heropening tot dusver ijdele hoop, eerder dan zoete realiteit. En dat zorgt voor animo in verschillende geledingen van de financiële markten.

VS kampt met druk op de groei

Ook in de VS gaat het economisch gezien allerminst crescendo. De fabrieksorders daalden in mei met 1% op jaarbasis en dat is het eerste negatieve cijfer sinds oktober 2020. We wisten al dat de verwerkende industrie zich in recessieterrein bevond via de PMI-enquêtes, maar deze cijfers vertalen het sentiment naar harde realiteit. En ze bevestigen ook hier de duidelijk dalende trend van de voorbije 12 maanden. De dollar behield evenwel zijn cool (€1 = $1,0846), omdat beleggers niet van mening zijn dat de Fed hierdoor uit zijn rentelood geslagen zal zijn. xx

Fed-directeuren blijven zweren bij hogere rente

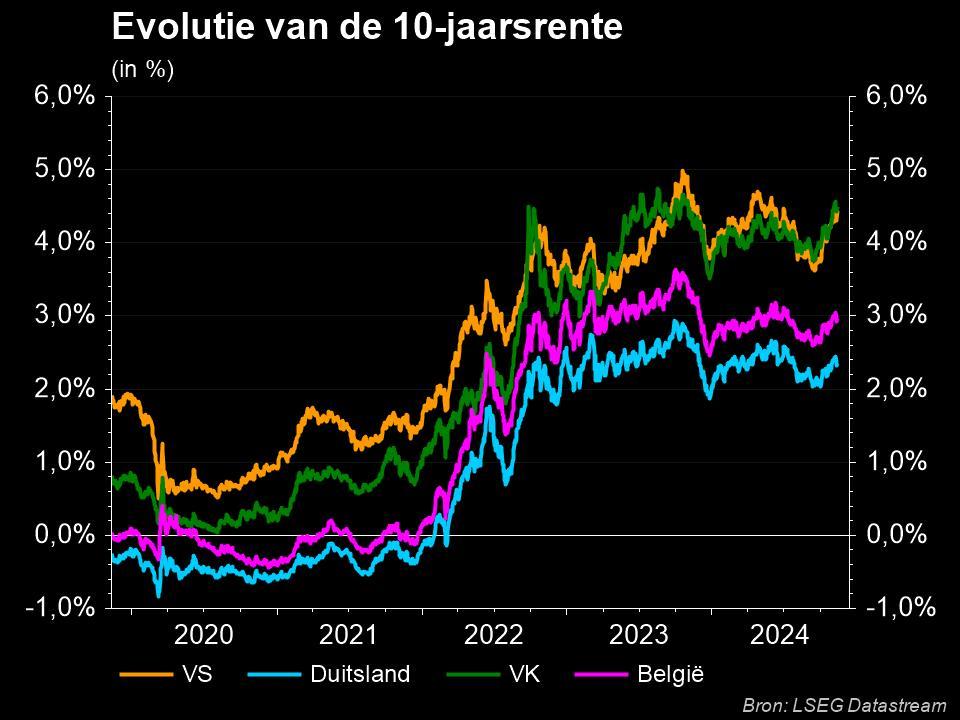

En die Fed publiceerde gisteren de notulen van de recente vergadering. Bijna alle FOMC-deelnemers staan achter het huidige beleid en menen dat er tijd nodig is om de effecten van de hogere rente op de economie te evalueren. Dat neemt niet we dat de rente dit jaar verder zal stijgen. Obligaties verloren daardoor opnieuw terrein, zodat de 10-jaarsrente steeg fors naar 3,95%, tegenover 4,95% op 2 jaar. Vraag is dus hoe lang het nog zal duren alvorens de 2-jaarsgrens van 5% bereikt zal worden.xx

Europese dienstensector én groei nog meer onder druk

In onze contreien rolde er gisteren ook bedrukt Europees economisch nieuws binnen. De activiteit in de dienstensector blijft eveneens dalen, en dat wakkert de bezorgdheid aan over de impact van stijgende rentes op de groei én op de winstmarges. De dienstensector in de dominante Franse dienstensector krompt in juni zelfs voor het eerst sinds januari.

We zitten dus zonder stevige locomotief, in Europa in de VS én in China, én daarenboven zijn de wielen van de rijtuigen niet goed gekalibreerd. En dat terwijl de ECB en de Amerikaanse centrale bank aangaven nog meer op de monetaire rem te zullen blijven trappen. Toestanden.

De analisten van Citigroup verlaagden dan ook de prognose voor de Europese economische groei in 2023 van 1,1% tot 0,8%. KBC Economics mikt in zijn recente update op 0,6%, gevolgd door 1% groei in 2024. Amechtig. Het recessiespook mag zich dus bijna tot koning kronen, want groei is één, maar inflatie onder de knoet krijgen is een probleem van een heel andere grootteorde. En dat beseffen de Europese obligatiemarkten ook meer en meer. Gisteren steeg de 10-jaarsrente in Duitsland tot 2,52%, tegenover 3,29% op 2 jaar.

Cyclicals betalen het gelag

Op sectorniveau stonden cyclisch gevoelige aandelen daarom ook het meest onder druk. Mijnbouwers (-1,2%) waren de grootste verliezers in de Stoxx 600, omwille van lagere metaalprijzen, terwijl de technologiesector 1% verloor onder impuls van chipmakers en -ontwerpers zoals Infineon, Nordic Semiconductor en Aixtron. Dat heeft dan weer alles te maken met de exportcontroles waar de Chinese overheid mee dreigt, en dan vooral omdat dat “slechts een begin” zou zijn.

Autobouwers (+0,3%) zorgden voor de positieve uitzondering, onder impact van sterke omzetcijfers van het Zweedse Volvo Cars.

Wat staat er vandaag op het menu?

Vandaag staan er vooral data over de arbeidsmarkt op het menu. In de VS wordt het ADP banenrapport over juni gepubliceerd, samen met het wekelijkse inzicht in het aantal nieuwe werkloosheidsaanvragen en het JOLTS banenrapport.

Wat eerder op de dag krijgen we data over de Europese kleinhandelsverkoop en de Duitse fabrieksbestellingen, al zouden die niet erg richtinggevend moeten zijn voor de markt.

Ondertussen komt de stroom van bedrijfsresultaten langzaam, maar zeker, op gang. Vandaag moeten we het nog stellen met enkel Gerresheimer, ChrHansen en Industrivarden.