Mee met de markt: “Een klein beetje rentevrede”

Uit het departement: "Beursblik in een notendop"

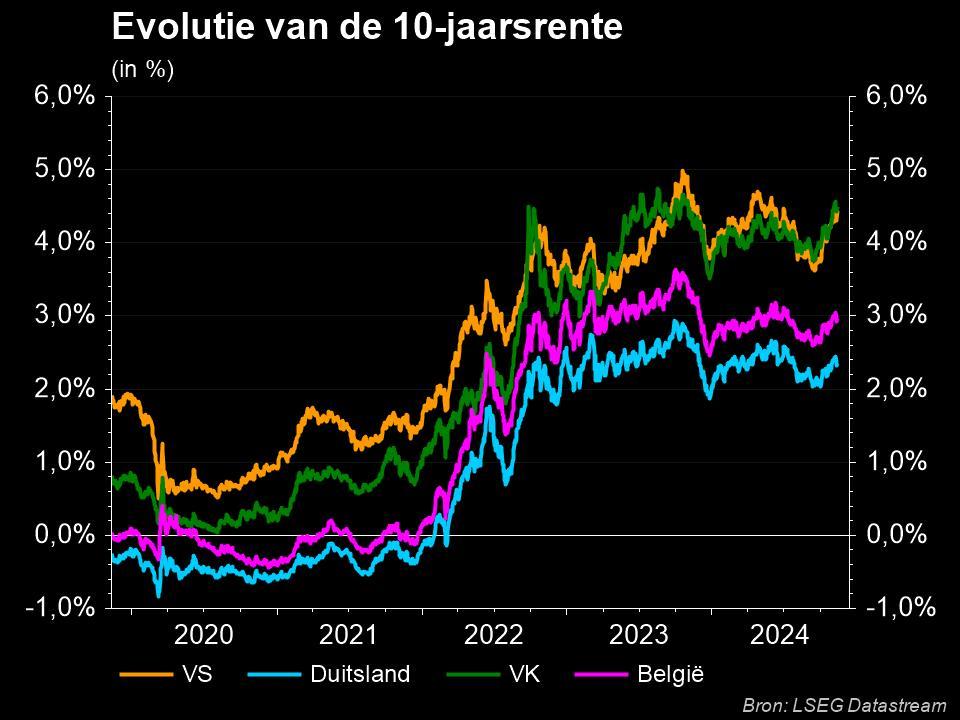

Een terugval van de 10-jaarsrente tot 2,67% in de VS leverde voldoende zuurstof op voor een herstel op Wall Street (+1,1%), waardoor enkel de veilige nutsbedrijven en de financials 0,1% lager gezet werden. Banken hadden last van eerder povere resultaten van JPMorgan, terwijl de groeigevoelige sectoren zoals industrials, grondstoffen, energie en technologie het wél goed deden. Opvallend wat een kleine rentedaling kan doen, terwijl de trend duidelijk opwaarts gericht is.

Nog altijd overal hoog, die inflatie

Eveneens opvallend is dat het herstel niet gedragen wordt door een ontspanning van de onderliggende data. Alle variabelen blijven immers in de richting van een lange reeks van agressieve renteverhogingen wijzen. Nadat de consumenteninflatie op een recordpeil van 8,5% uitkwam in maart, stegen de Amerikaanse groothandelsprijzen ook naar een nieuw record (+11,2% op jaarbasis), de grootste stijging sinds januari 2018. Dat is vooral te wijten aan duurdere diesel (+20,4%), benzine (+4,9%), verse en droge groenten (+42,4%) en ijzer- en staalschroot (27,6%). De inflatie is dus zichtbaar in energie, grondstoffen en metalen, wat niet mag verwonderen én wat de sterke koersbeweging van deze sectoren doorheen de voorbije maanden verklaart. xx

Europa blijft op de sukkel

Europa (-0,1%) van zijn kant raakte niet verlost van de verliescijfers die een hele dag op het koersenbord prijkten. Rentevrees speelde daarin een belangrijke rol, al maakte de Duitse 10-jaarsrente (0,77%) een pas op de plaats. De inflatie in het VK steeg in maart wel tot 7% op jaarbasis, het hoogste cijfer sinds maart 199 en ver boven de verwachte groei met 6,7%.

De grootste opwaartse druk was afkomstig van de motorbrandstoffen en benzine, vervoerskosten (+13,4%), meubelen en huishouddiensten (+10,3%) en kleding en schoeisel (+9,8%). Volgens de centrale bank zal de inflatie waarschijnlijk nog enige tijd hoog blijven en op die manier wat koopkracht opeten, omdat de oorlog in Oekraïne nog niet voorbij is, de energiekosten hoog blijven en de wereldwijde aanbodbeperkingen aanhouden.

Korea op de rem, maar de vervoerskosten allerminst

De handel in Azië volgde het herstelpatroon van Wall Street, zodat de MSCI-indexen er zo’n 0,6% hoger trokken, met 0,8% winst voor Japan en 1,3% winst voor China. Zuid-Koreaanse aandelen vormden echter een negatieve uitschieter, want de KOSPI index moest 0,4% lager nadat de centrale bank haar beleidsrente onverwacht verhoogde naar het hoogste peil sinds augustus 2019 om de stijgende inflatie de kop in te drukken. Banken in actie, dat zie je tegenwoordig overal.

Op de grondstoffenmarkt steeg de olieprijs tot 107,8 dollar per vat Brent-olie. Maar ook de kernenergie-index steeg door, om de winst sinds begin 2022 op 7,39% te brengen. Die index volgt de prestaties van beursgenoteerde bedrijven die rechtstreeks actief zijn in de kernenergiesector, naast diegene die instaan voor de toelevering van goederen en diensten aan de sector. Energiewende, iemand?

Daarnaast blijven de vervoerskosten over zee ook hoog: de Baltic Exchange Dry Index, de prijsbarometer voor transport van droge bulkgoederen, klokte af op het hoogste peil sinds 6 april, omwille van extra export van Braziliaans ijzer en Chinese lockdowns. Ook de panamax- (+3,7%), de capesize- (+3%) en de supramax-index (+13%) trokken stevig door.

Wat staat er vandaag op het menu? ECB!

Vandaag zijn ALLE ogen gericht op de meeting van de ECB. Een renteverhoging staat nog niet in de kaarten, omdat eerst komaf gemaakt moet worden met het inkoopprogramma, maar de vooruitzichten inzake de strategie om de inflatie te beteugelen zullen wél minutieus gevolgd worden door alle beleggers, met name op de obligatie- en muntmarkten. In de marge krijgen we ook inzicht in de evolutie van de Amerikaanse kleinhandelsverkopen en de vertrouwensindicatoren van de Universiteit van Michigan, beide voor maart.

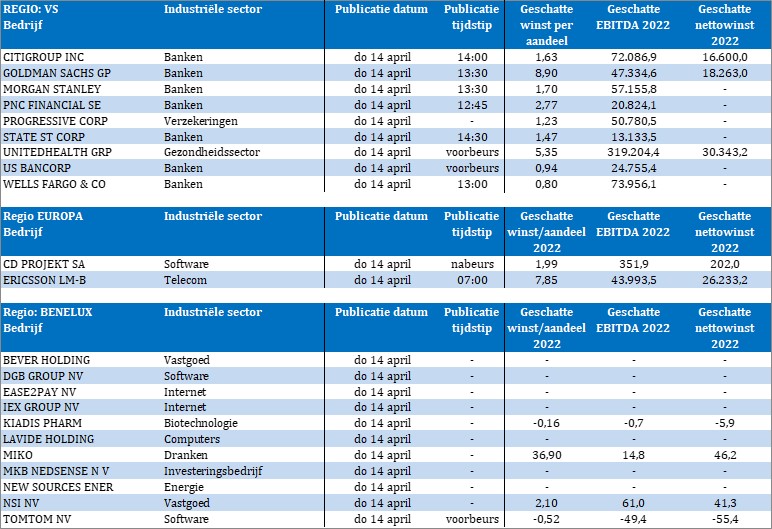

Ook de bedrijfsresultaten verdienen aandacht, omdat het eerste kwartaal cijferseizoen zijn opwachting aan het maken is. Op de rol staan een pak Amerikaanse banken , zoals Citigroup, Goldman Sachs, Morgan Stanley, PNC Financial, US Bancorp, Progressive, State Street en Wells Fargo. Daarnaast verwachten we cijfers van United Health, CD Projekt, Ericsson, Ease2Pay, IEX Group, Kiadis Pharma, MKB, Nedsense, New Sources Energy, NSI en TomTom. Wat een weelde, denkt u ook niet ?