Blijvend optimisme

Uit het departement: "Beursblik in een notendop"

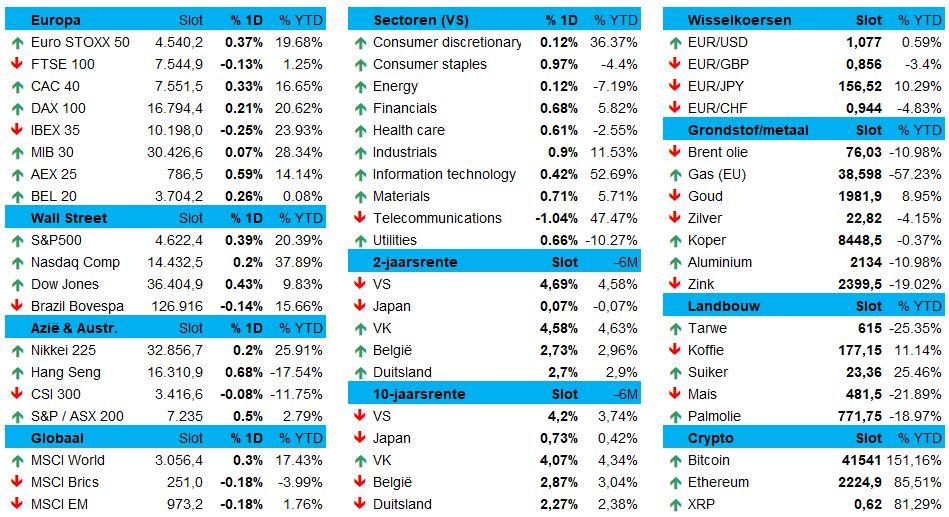

Die berichten over een falende eindejaarsrally zijn vooralsnog licht overdreven. Europa en Wall Street sloten zo’n 0,3% hoger, terwijl ook Azië met winst aanknoopt. Japan en Hongkong tekenden voor winsten tot 0,3%, terwijl China net onder de lat eindigt (-0,1%).

De rentes nemen gisteren gas terug na de stijging die vrijdag werd ingezet door een sterker dan verwachte arbeidsmarktrapport in de VS. Maar de dollar stabiliseert eens te meer (€1 = $1,0778), terwijl de olieprijs ($76/ Brent vat) en de Europese gasprijzen (-4% tot 36,12 euro/MWh voor levering in januari) zorgen voor neerwaartse inflatiedruk.

Anders gezegd: erg veel gebeurde er gisteren niet. En dat is logisch, want de markten kijken reikhalzend uit naar de publicatie van een verse set Amerikaanse inflatiecijfers. Het cijfer is (opnieuw) cruciaal voor de inschatting van de timing van de o zo verhoopte renteverlaging, of toch al zeker voor het debat daaromtrent.

Op naar inflatiedata en bankvergaderingen

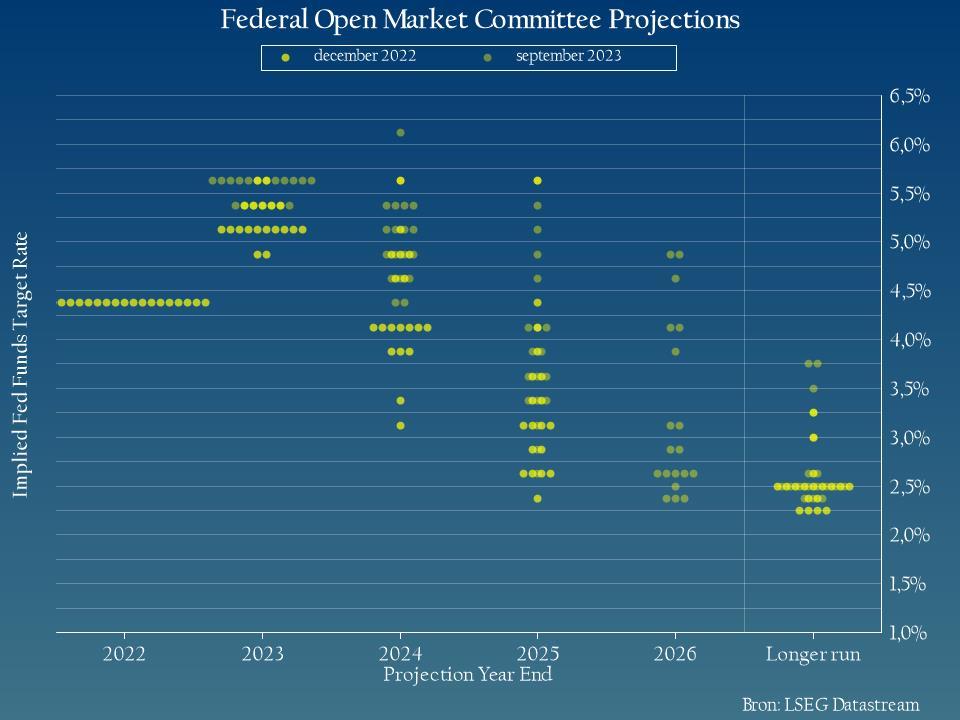

En net deze week staan er heel wat centrale banken klaar met vergaderingen en andere cijfers, met als stelligste voornemen om de renteverlagingsverwachtingen die de markt koestert ter discussie te zetten. De Fed, ECB en BoE zullen tijdens hun laatste vergaderingen van 2023 vooral de inflatierisico’s in de verf zetten, eerder dan de deur open te zetten voor een sneller renteverlaging.

De Fed van zijn kant zal de beleidsrente morgen handhaven, zodat de aandacht vol zal komen te liggen op de opmerkingen van voorzitter Powell, de toon daarvan, maar ook op de zogenaamde dot plot en de economische projecties. Analisten schatten de kans op een renteverlaging in maart ondertussen op 48%, vergeleken met 57% een week eerder. Voor mei is de kans echter nog altijd 75%.

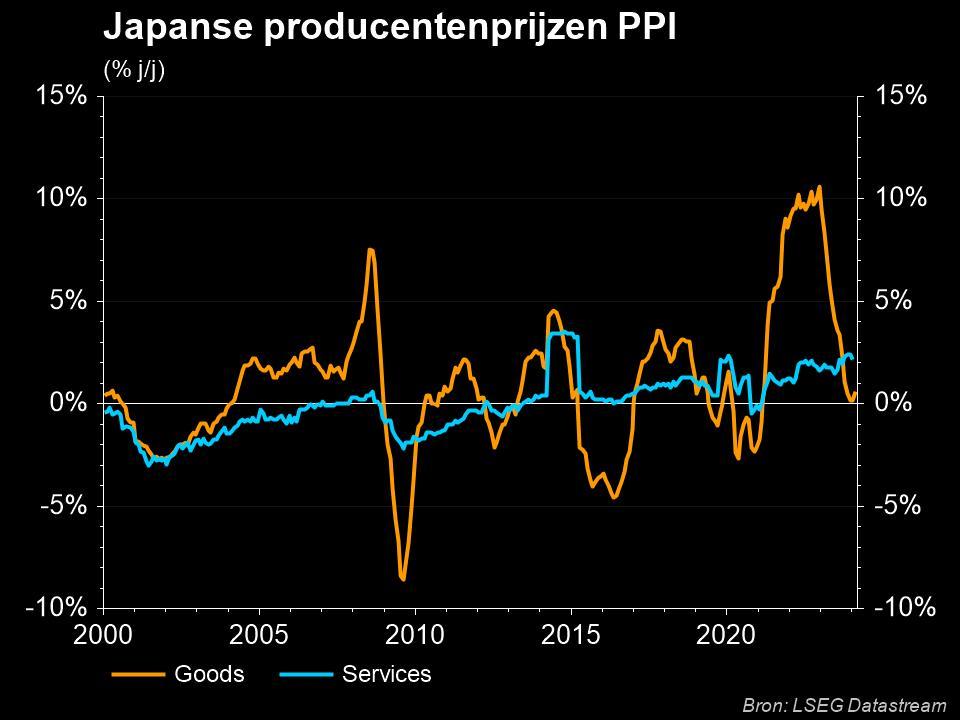

Japanse desinflatie laat de yen niet koud

De inflatie speelt ook nog altijd een rol in Japan, want de producentenprijzen stegen er in november met 0,3% op jaarbasis. Dat is een vertraging ten opzichte van de opwaarts herziene stijging met 0,9% in oktober, maar wel meer dan de verhoopte 0,1%. Maar goed, de trend primeert. En met die trend zit het wel goed: november was de 11de opeenvolgende maand waarin de inflatie vertraagde. Op maandbasis stegen de producentenprijzen in november dan ook nog maar met 0,2%.

Dat cijfer had weinig impact in Azië, waar vooral de Chinese blue-chipaandelen een klein verlies optekenden. De Hang Seng-index uit Hongkong steeg echter met 0,60%, omdat beleggers dankzij de snelste daling van de Chinese consumentenprijzen in november in drie jaar erg hard beginnen te hopen op extra stimulusmaatregelen. Maar die komen er (nog?) niet.

Op de valutamarkten blijft de Japanse yen in de schijnwerpers staan, omdat er minder en minder op wordt gerekend dat de Bank of Japan klaar is om volgende week tijdens haar vergadering af te stappen van haar ultraliberale monetaire beleid. Een artikel van Bloomberg liet gisteren immers verstaan dat sommige functionarissen van de centrale bank weinig reden zien om zich te haasten komaf te maken met de nog steeds negatieve rentetarieven.

De yen steeg met 0,54% naar 145,39 per dollar en maakte daarmee een deel van de sterke verliezen van de afgelopen nacht goed.

Wat staat er vandaag op het menu?

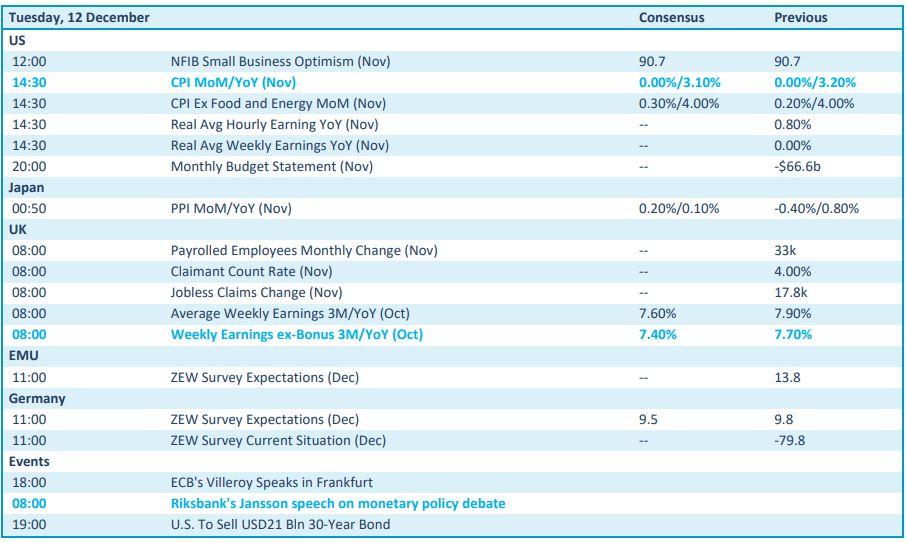

Op de economische kalender prijkt met stip de Amerikaanse inflatie over november. Verwacht wordt dat de maatstaf nog 3,1% hoger zal liggen dan een jaar eerder. De kerninflatie zal naar schatting zo’n 4% bedragen. In de marge van dat cijfer krijgen we ook inzicht in de evolutie van het uurloon en het KMO-vertrouwen.

Ook in het VK kijken we naar de uurlonen, al dient de Europese aandacht vooral te gaan naar de belangrijke ZEW-indicator voor Duitsland en Europa. Niet dat daar een forse verbetering wordt verwacht, maar misschien is een stabilisatie ook al iets. Immers, de vraag is en blijft in welke mate we op een zachte, dan wel harde economische landing afstevenen.

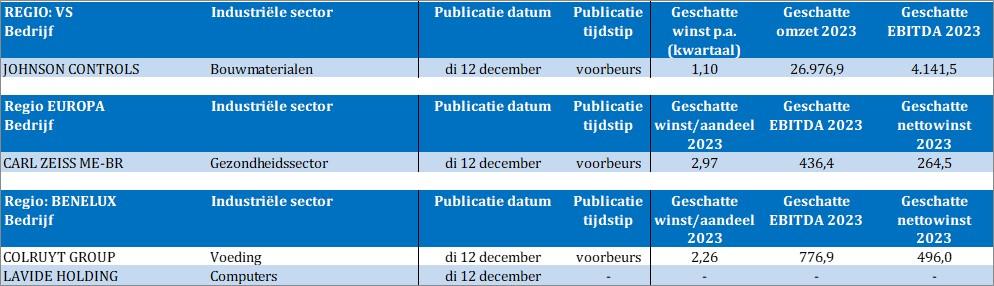

Qua bedrijfsresultaten moeten we het stellen met Johnson Controls, Carl Zeiss en Colruyt. Die laatste komt nabeurs met cijfers en zal in eerste instantie de recente koershausse moeten valideren.