Mee met de markt: “Doorslagje van eergisteren”

Uit het departement: "Beursblik in een notendop"

Aandelen hadden het andermaal moeilijk, maar na een positieve start op Wall Street en een status quo in Europa ging het alweer bergaf. Aan de basis van het geweifel ligt de overtuiging dat de Amerikaanse centrale bank volgende maand de rente met nog eens 75 basispunten zal verhogen. En dat er daarna nog rente-actie volgt, omdat de inflatie zich nog niet laat temmen.

Gecombineerd met een grote onzekerheid over de kwaliteit van het resultatenseizoen over het derde kwartaal zijn de gevolgen van de inflatie en de stijgende dollar daarom cruciaal om de evolutie van de marges in te schatten. In dat vraagstuk speelt ook de consument natuurlijk een belangrijke rol. Analisten verwachten dat de jaarwinst voor S&P 500-bedrijven in het derde kwartaal met 4,1% is gestegen, terwijl die teller begin juli nog op 11,1% stond.

Rode beurzen, met dank aan halfgeleiders en nulcovidbeleid

Nadat Europa 0,4% lager eindigde, daalde de Dow Jones met 0,32% en verloor de S&P 500 0,75%. De Nasdaq klokte met een verlies van 1% op haar laagste slotkoers af sinds juli 2020, aangevoerd door verliezen in de halfgeleidersector. De exportmaatregelen van de VS tegen China zijn immers niet min. De overkoepelende Philadelphia SE Semiconductor index daalde 3,5%.

Ook de Chinese halfgeleiderbedrijven kregen rake klappen . Daarbovenop zwoer China om zijn nulcovidbeleid te behouden, zodat de vrees voor extra groeipijn weer toenam. De beursindex van Hongkong daalde voor het eerst in 11 jaar onder de 17.000 punten, maar de Chinese beurs hield het hoofd wel boven water dankzij de “nieuwe energie”-aandelen.

Rentes blijven doorstijgen

Een opsteker was dan weer dat de vicevoorzitter van de Federal Reserve, Lael Brainard, zei dat het strengere Amerikaanse monetaire beleid voelbaar begint te worden in een economie die sneller vertraagt dan verwacht. Voor de volledige rente-impact is het wel nog maanden wachten. Maar die visie luidt (nog) niet het einde van de Amerikaanse rentecyclus. De lange termijn rentes bleven niettemin doorstijgen tot 4% in de VS, ook al bleef de Amerikaanse obligatiemarkt gesloten omwille van Columbus Day. De teller stond op 2,32% in Duitsland, net geen 3% in België en steeg door tot 4,7% in Italië, het hoogste peil in meer dan negen jaar.

Gasprijs even onder 150 euro/MWh

Op de Europese gasmarkt viel de prijs per MWh kortstondig terug tot minder dan 150 euro, alvorens weer op te veren tot 156,9 euro. De LNG-stromen naar Noordwest-Europa staan op het hoogste seizoensniveau sinds minstens 2016. Amerikaanse en Qatarese schepen blijven aanmeren, en ook blijven de temperaturen hoger dan eerder voorspeld.

Duurzame productie zal de komende twee weken waarschijnlijk toenemen terwijl landen hun gasopslag blijven verhogen. Ook werden sommige Franse kerncentrales weer in bedrijf genomen. Maar de vraag is en blijft hoe lang en in welke mate Russisch gas via Oekraïne naar Europa zal blijven stromen.

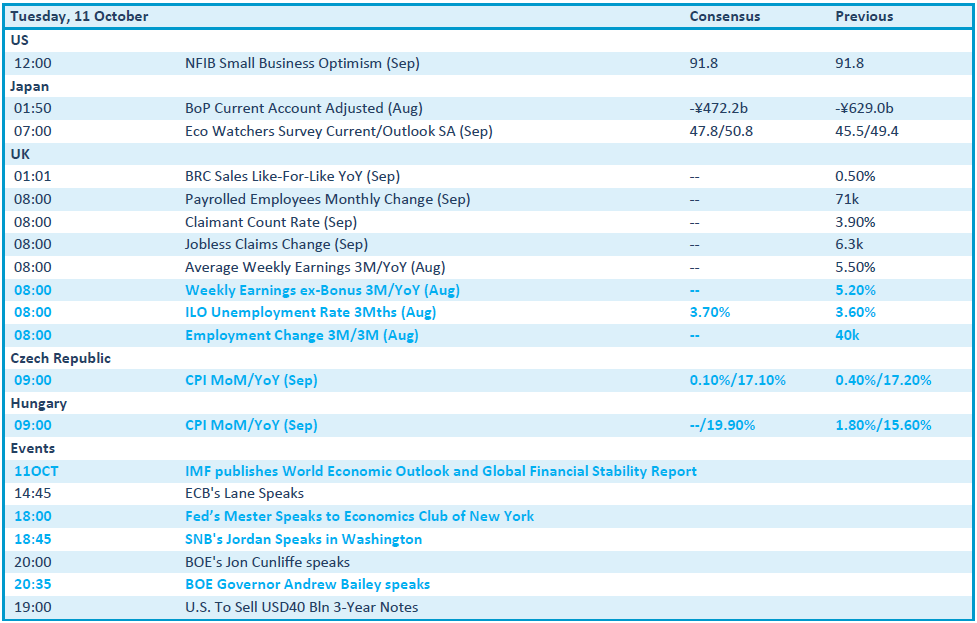

Wat staat er vandaag op het menu?

Op de macro-economische kalender vinden we vandaag het Amerikaanse KMO-vertrouwen over september, terwijl het VK uitpakt met het arbeidsmarktrapport, inclusief werkloosheid en de evolutie van de uurlonen, over augustus. Inflatienieuws komt uit Tsjechië en Hongarije, terwijl het IMF ons allemaal gaat verbazen met het World Economic Outlook rapport.

Op de bedrijfskalender is het stilte voor de storm. Later deze week openen de sluizen van het kwartaalcijferseizoen met onder meer PepsiCo, Delta Air Lines, Walgreens Boots Alliance, BlackRock. JPMorgan, Wells Fargo, Morgan Stanley en Citigroup. Maar in afwachting lijken beleggers veel meer honger te hebben in de notulen van de laatste beleidsvergadering van de Fed (woensdag) en de inflatiecijfers op donderdag. Die kunnen en zullen immers voor extra aanwijzingen zorgen over het beleid van de Federal Reserve.