Mee met de markt: "eindekwartaalstress"

Uit het departement: "Beursblik in een notendop"

Op de laatste dag van het kwartaal maakten heel wat markten bokkensprongen. Europa en Wall Street werd zo’n 1,5% lager gezet, waarvan 1,2% in het laatste uur van de handel op donderdag. Dat is de grootste daling in een uur in meer dan drie weken, zonder dat daar echt een aantoonbare reden voor was. Telecom, financials en industrials verloren het meeste terrein, zodat het lijkt alsof de belegger zijn vertrouwen verloor in alles wat groeigevoelig is. “Winstnemingen” als verklaring is altijd een optie, maar dat woord wordt altijd gebruikt door market watchers die het ook niet weten.

Waarschijnlijker is dat technische factoren een belangrijke rol spelen. Er was nogal wat neerwaartse druk door het afwikkelen van een enorme driemaandelijkse optietransactie, afkomstig van een fonds van JPMorgan. Dat duwde de markten vooral in het laatste uur kopje onder, waarna optiestromen gekoppeld aan de transactie de marktzwakte verergerden.

Rentemarkten

Op de rentemarkten was het plaatje ook bijzonder troebel. Zo, bijvoorbeeld, daalde de Duitse 10-jaarsrente meer dan 20 basispunten (het werd uiteindelijk 0,54%), wat integraal aan het herbalanceren van portefeuilles wordt geweten. In een speech van de hoofdeconoom van de ECB werd meer aandacht gegeven aan de “succesvolle” monetaire beleidsreactie van de ECB op de pandemie, terwijl ook werd bevestigd dat het noodopkoopprogramma gisteren officieel stopte. De huidige inflatie is hoog, maar extern gedreven en dus niet van aanhoudende aard. Voorbijgaand, dus., zodat de aandacht van de ECB duidelijk uitgaat naar de neerwaartse groeirisico's als gevolg van de oorlog in Oekraïne.

Strategische olie, maar minder gas

De Amerikaanse 10-jaarsrente stabiliseerde op 2,36% en stond eveneens onder druk door de forse daling van de olieprijzen (112 dollar per vat). Dat volgt op de beslissing van de VS om ongeveer een derde van zijn strategische oliereserves vrij te geven, wat de inflatieverwachtingen drukt en daarmee ook de noodzaak voor centrale banken om nog agressiever op te treden dan wat al ingeprijsd is in de obligaties. De prijs voor Europees gas voor levering in mei blijft ondertussen toenemen en noteert deze ochtend 8% hoger op 130 euro per MWh, met dank aan de dreiging om de kraan toe te draaien als er niet betaald wordt in roebels.

Tsjechië verhoogt de rente alweer, en fors

Op de valutamarkten herstelde de dollar weer wat (€1 = $1,1057), maar de aandacht van munthandelaars ging toch eerder uit naar Tsjechië. Daar verhoogde de centrale bank (CNB) haar beleidsrente opnieuw met 50 basispunten, zodat de rente ondertussen al opklom naar 5%. Het land kampt naar eigen zeggen met aanzienlijke inflatierisico's, zodat de noodzaak voor een erg strak beleid voor langere tijd duidelijk werd geacht. De kroon herstelde tot 24,4 tegenover de euro, niet ver van zijn hoogste peil in zowat 10 jaar.

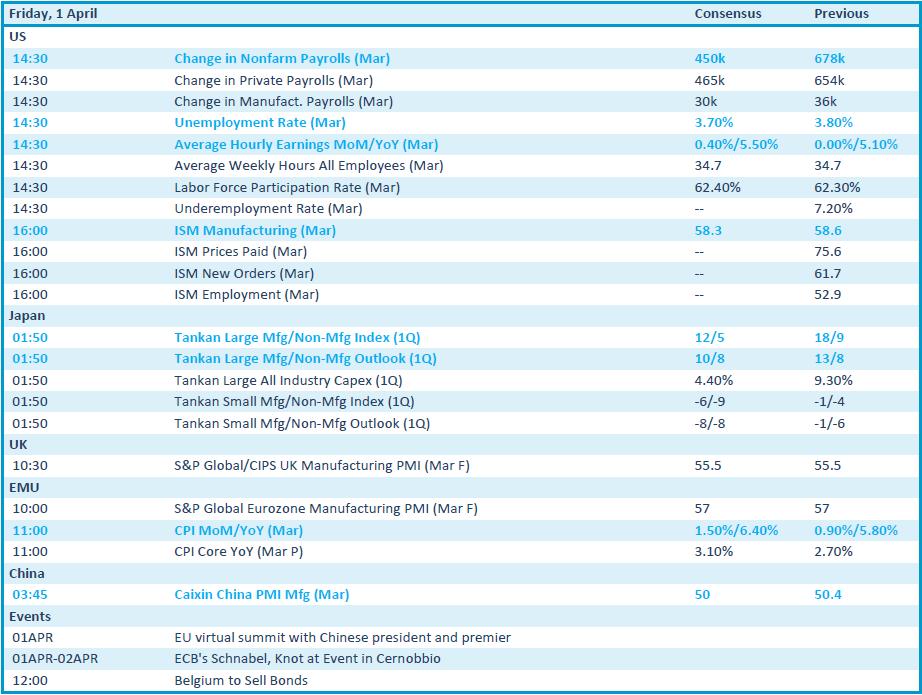

Wat staat er vandaag op het menu?

Er staan vandaag enkele bijzonder interessante cijfers op het menu. Uit de VS krijgen we het maandelijkse en in belang niet te overschatten arbeidsmarktrapport uit maart aangereikt. Daarin zit onder meer de werkloosheidsgraad en de evolutie van de gemiddelde uurlonen vervat, wat op die manier een erg klaar beeld moet geven over de onderliggende sterke van de arbeidsmarkt. Maar meer nog zal gespeurd worden naar tekenen hoe hard de inflatie de arbeidsmarkt raakt, vooral dan wat de lonen betreft. In een flankerende publicatie wordt de ISM Manufacturing index vrijgegeven, eveneens voor maart, die in belang op hetzelfde schavot staat als de Chinese Caixin-sentimentsindicator voor de verwerkende nijverheid.

Sentimentsindicatoren krijgen we verder ook uit Japan, het VK en de EU, waarna die laatste ook nog eens inzicht zal geven op de o zo kort opgevolgde inflatiecijfers voor maart. Zet u alvast maar klaar op het puntje van de stoel, want de kans is groot dat macrofielen vandaag meer plezier gaan hebben dan Ronde Van Vlaanderen liefhebbers op zondag.