Mee met de markt: “Rentegeweld en winstnemingen”

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten bleven gisteren dalen, maar het tempo daarvan milderde tot zo’n 0,6% verlies in Europa en 0,3% in de VS. De pan-Europese STOXX 600 index staat daardoor op een dieptepunt in meer dan drie weken. Aan beide kanten van de Atlanstische Oceaan konden enkel de banken (+0,1%) en de energiesector (+1%) zich aan die trend onttrekken, met als extraatje in de VS de consumentengoederen (+0,2%). Overduidelijk reflecteert dat hogere olieprijzen en dito rentes, wat in concreet wil zeggen een prijs per vat Brent van 85,2 dollar en een 10-jaarsrente die in de VS steeg tot 4,18% en in Duitsland tot 2,56%. De dollar hield stand op 1,0954 tegenover de euro..

Ackman

De volatiliteit ging sinds de beleidsaanpassing van de Bank of Japan vorige week duidelijk in stijgende lijn en culmineerde gisteren en vandaag in zorgen over de richting van de Amerikaanse rente. En andere rentes. Gisteren liet onder meer topfinancier Bill Ackman niets aan de verbeelding over door zijn melding dat hij een aanzienlijke short-positie opbouwde in 30-jarige obligaties. Dat leest u als: de rente op die looptijd staat vandaag nog véél te laag in het licht van de uitdagingen, van de lager Fitch-rating (die gisteren ook door Warren Buffett als een faits-divers) werd afgedaan).

Sentimentsindicator

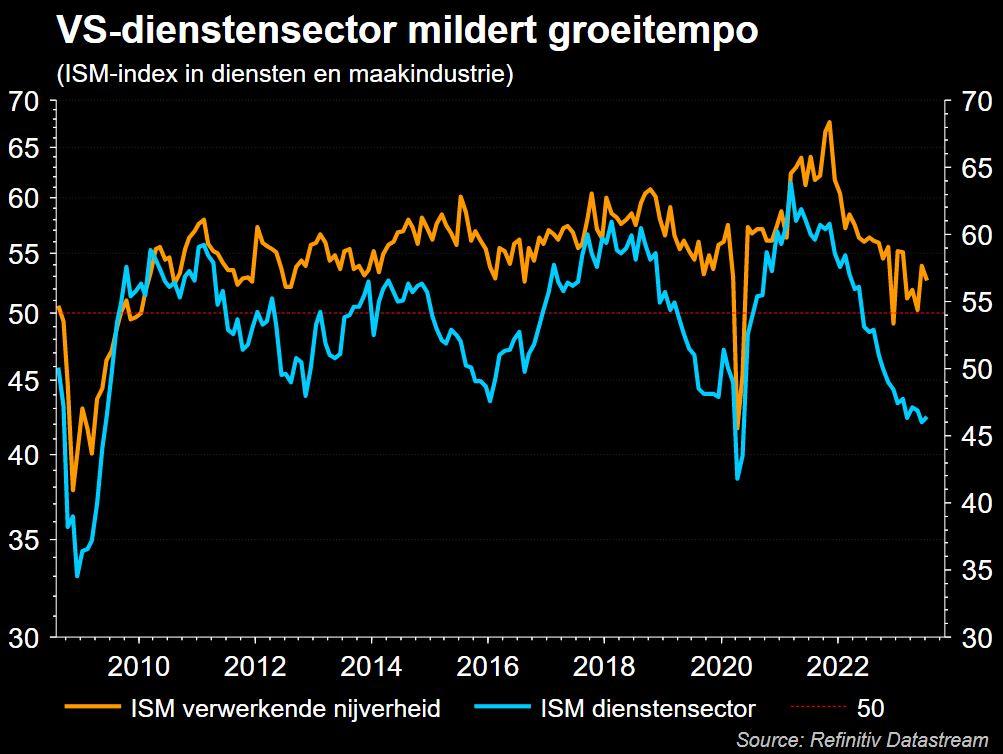

Of zo’n scenario realiteit wordt, hangt van veel factoren af. Vooral de groei, in het licht van die hogere rentes, is cruciaal. Als die sterk blijft, kan ook de inflatie hoog blijven. Maar enigszins gelukkig daalde de sentimentsindicator voor de dienstensector in juli 2023 van een hoogste stand in vier maanden van 53,9 pnten in juni naar 52,7 punten, iets minder dan verwacht. Bescheiden groei, dat horen de aanhangers van een Goudlokje (Goldilocks)-scenario erg graag. Maar ook de prijsdruk nam in het belangrijk segment toe van 54,1 punten naar 56,8.

Chinese centrale bank

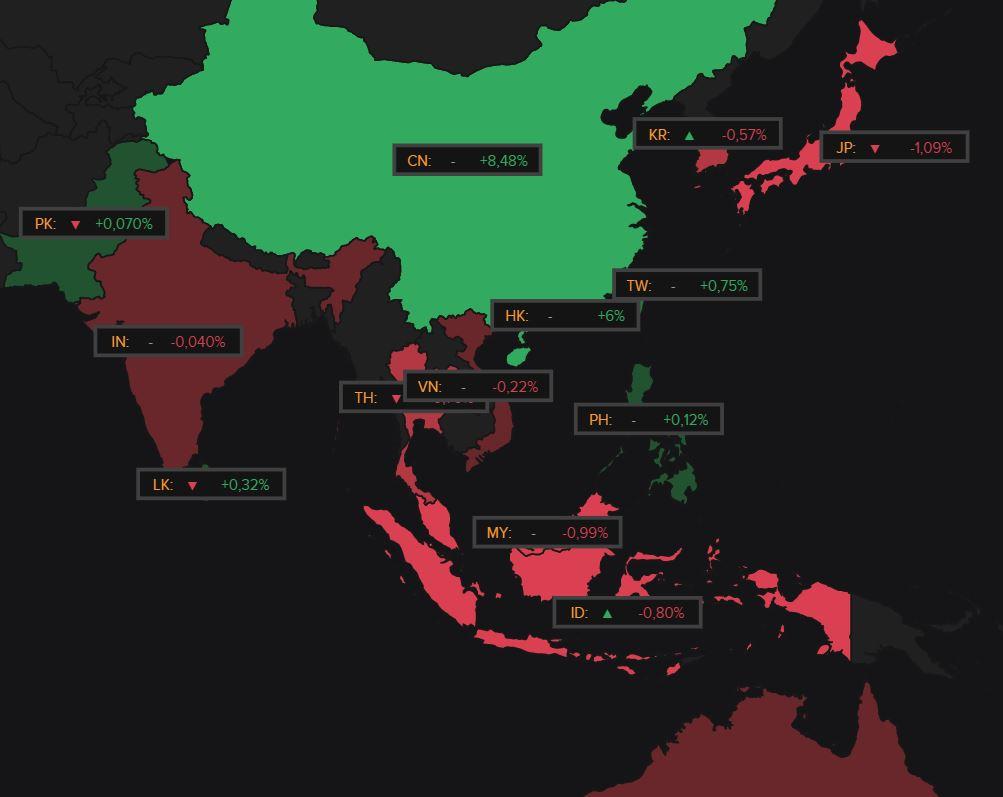

In China besliste de centrale bank vannacht dat monetaire beleidsinstrumenten, waaronder een lagere reserveverplichting en openmarkttransacties, kunnen worden gebruikt om de liquiditeit in het bankensysteem te waarborgen. Dat is opvallend, want gisteren beloofde de gouverneur al om meer financiële middelen naar de particuliere sector te leiden. De overheid probeert de sputterende economische motor dus aan te jagen en doet dat duidelijk niet allemaal met het rentewapen. Lees: alle wapens zijn goed, met name diegene dat het vertrouwen in de kapseizende vastgoedsector kunnen aanjagen. China stijgt vannacht +1%, Hongkong 1,2% en Zuid-Korea 0,2%, terwijl Taiwan als enige 0,2% verliest.xx

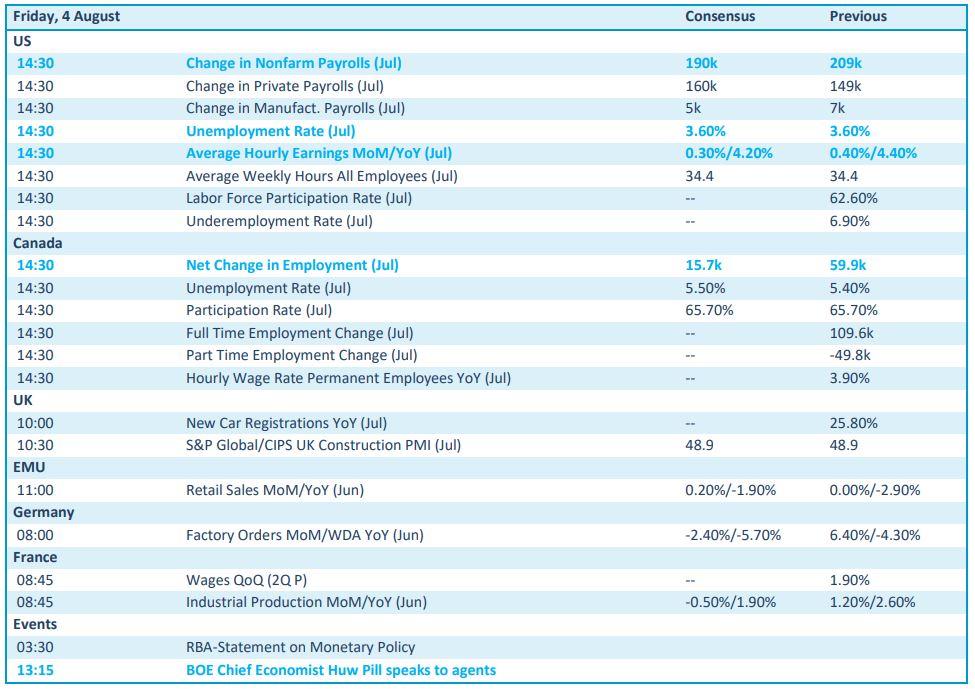

Wat staat er vandaag op het menu?

Vandaag wordt er bijna exclusief uitgekeken naar de publicatie van het officiële Amerikaanse arbeidsmarktrapport (de non-farm payrolls, voor de vrienden). Dat zal om 15u30 vrij worden gegeven, dus u heeft tijd genoeg om de ochtendlijke koffie te verteren. Dat kan u doen met PMI-dat van de bouw uit de eurozone, het VK en Duitsland, terwijl ook het Britse pond in de belangstelling zal staan. Gisteren kreeg de munt een klap omwille van de bescheiden renteverhoging door de Bank of England tot 5,25%. Vandaag staat er een speech van diens topman op het menu.

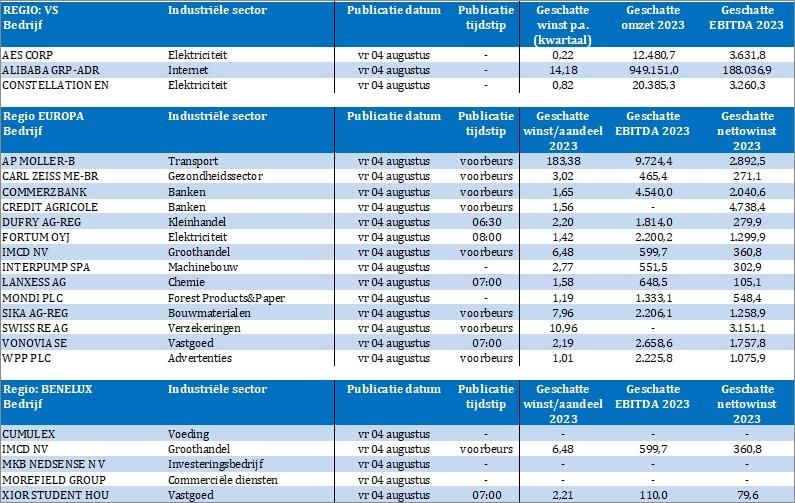

Qua bedrijfsresultaten kijken we onder meer naar AES, Constellation, AP Moeller Maersk, Carl Zeiss, Credit Agricole, Commerzbank, Dufry, Fortum, ICMD, Interpump, Lanxess, Mondi, Sika, Swiss Re, Vonovia, WPP, Xior, Cumulex en MKB NedSense.