50% hoger dividend bij AB Inbev, dankzij prijsverhogingen

Uit het departement: “Verder afbouw van de schuldgraad”

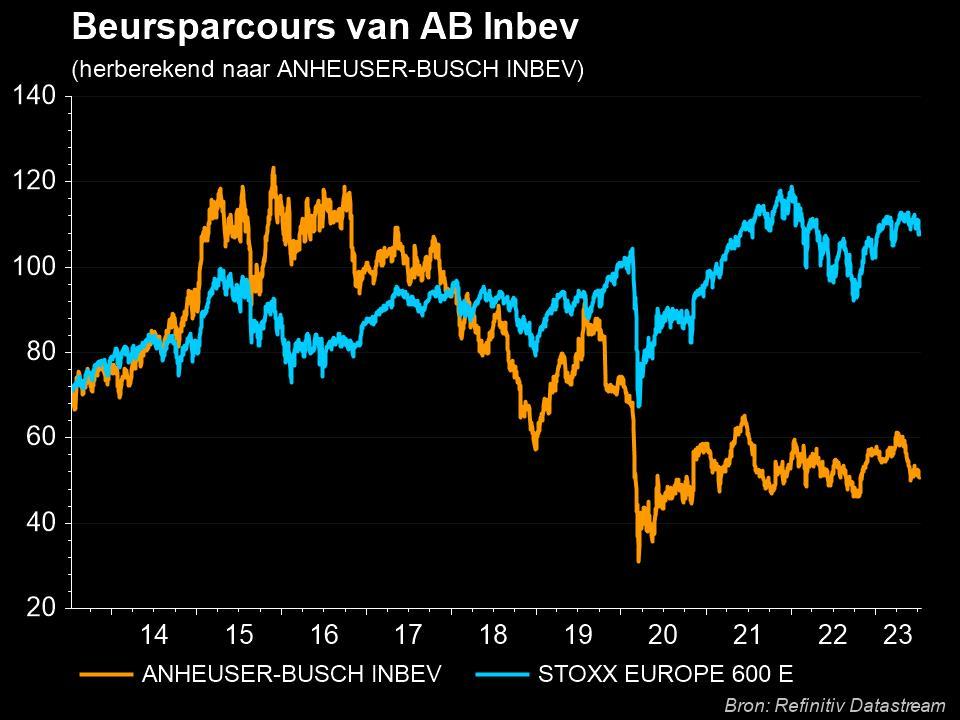

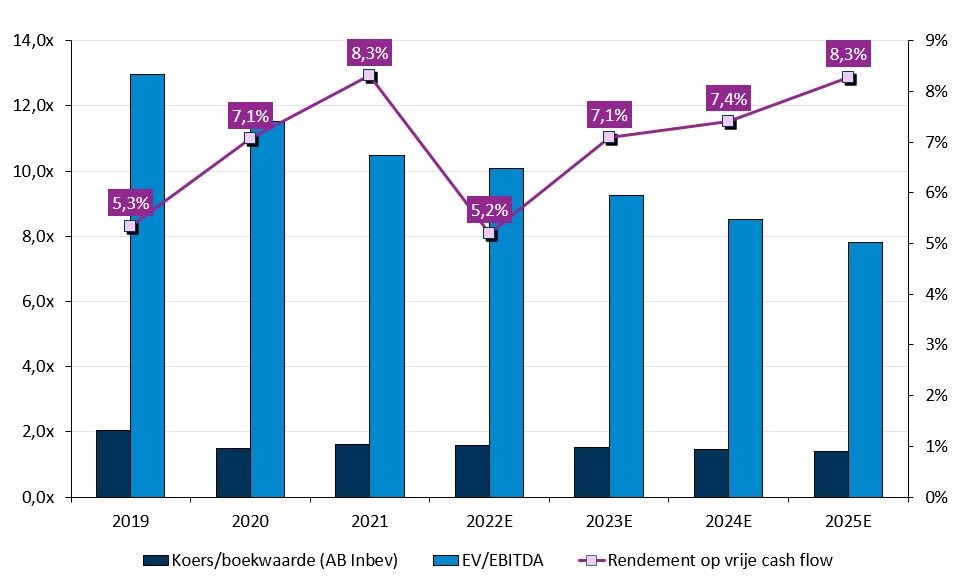

Bij AB Inbev lagen de volumes in het vierde kwartaal wat laag, maar niettemin kon de EBITDA 7,2% aandikken in heel 2022. Dat ligt binnen de doelstellingen van 6 à 8% groei en boven de prognose van 7%. De schuldafbouw versnelt, want de schuldgraad (nettoschuld/EBITDA) daalde tot 3,5x. Geen impact op “Kopen”-advies en koersdoel van 80 euro, omdat onze analist de biergroep blijft waarderen omwille van zijn leidende positie in de wereldwijde biermarkt, de hoge intrinsieke winstgevendheid en de lange termijn groeivooruitzichten in haar opkomende markten

Cijferoverzicht

In het vierde kwartaal daalden de volumes op organische basis met 0,6% tot 148,78 miljoen hectoliter, terwijl op 150,96 miljoen hectoliter werd gemikt. Een beter minder dan verwacht, dus, wat een einde maakt aan negen opeenvolgende kwartalen van hogere biervolumes. Dat is te wijten aan zwakke marktomstandigheden die zich simultaan voordeden in de VS, China en Centraal-Amerika, maar belangrijker is dat de onderliggende trend blijft stijgen, onder meer met dank aan de heropening van China en blijvende dorst in de VS.

De omzet steeg in het vierde kwartaal wel met 10,2% tot 14,67 miljard dollar. Ook dat is gemiddeld ietsje onder verwachting, omdat op 11,0% organische groei werd gemikt. Dat maakt dat de omzet per hectoliter met 11,2% verbeterde, wat integraal te danken is aan prijsstijgingen in Europa en Noord-Amerika. En dat was voornamelijk zo in het vierde kwartaal, want die verhouding steeg in kwartaal drie met “slechts” 8%.

Qua bedrijfskasstroom (EBITDA) was er in het vierde kwartaal 7,6% organische groei tot 4,95 miljard dollar, terwijl analisten slechts op 7,1% groei mikten. Dat wil zeggen dat de EBITDA in heel 2022 aandikte met 7,2%, wat ook boven de lat van 7% uitkwam én binnen de officiële verwachtingsvork van 6 à 8% kwam te liggen.

Balansupdate

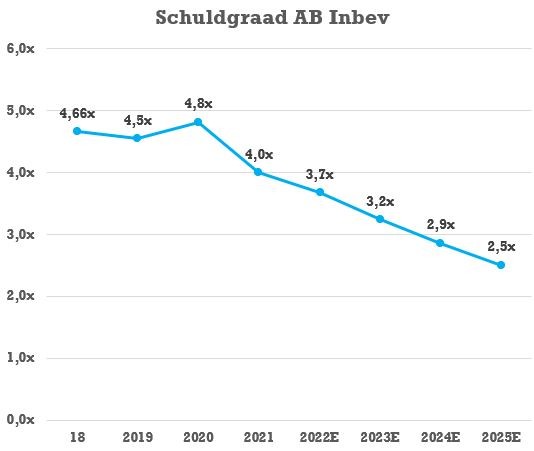

Dankzij de versnelde generatie van vrije kasstroom daalde de nettoschuld aanzienlijk in 2022. De teller landde op 69,7 miljard dollar, terwijl analisten op 70 miljard dollar hadden gemikt. Per einde 2018 was dat nog een forse 102,8 miljard dollar, wat neerkwam op een schuldgraad (nettoschuld/EBITDA) van 4,7x.

Dat wil zeggen dat de schulden van de biergroep nu al 30 miljard dollar lager liggen dan in 2018. Tegen 2025 moet dat 42 miljoen dollar minder zijn, zodat de schuldgraad verder kan dalen tot 2,2x. Dat is niet bepaald een slechte inspanning te noemen, zeker niet omdat de schuldgraad per einde 2023 zou moeten kunnen landen op 3,2x. Dat is bijna weer “back to normal”, maar of er daardoor weer overnames in zicht komen is nog maar de vraag.

Door de verbeterde gezondheidstoestand van de balans werd het dividend alvast weer opgetrokken met 50% tot 0,75 euro per aandeel. Onze analist had gerekend op een cijfer van 0,5 euro.

Vooruitzichten voor 2023

Het management verwacht een EBITDA-groei in lijn met de vooruitzichten op middellange termijnvan 4à 8%, terwijl de omzet sneller zou moeten groeien door een gezonde combinatie van volume en prijs. KBC Securities verwacht net zoals de rest van het analistenheir dat de volumes in 2023 op autonome basis met 2,0% zullen groeien tot 609,0 miljoen hectoliter. De autonome omzetgroei zou daardoor zo’n 7,2% kunnen bedragen tot 62,44 miljard dollar, wat de aangepaste bedrijfskasstroom (EBITDA) 6,6% hoger moet zetten op 21,28 miljard dollar. De verwachtingen van het management liggen daardoor iets boven de analistenschattingen.