Het Amerikaanse schuldenplafond: politiek spel met hoge inzet

Uit het departement: “Middeleeuws steekspel met voorspelbaar resultaat”

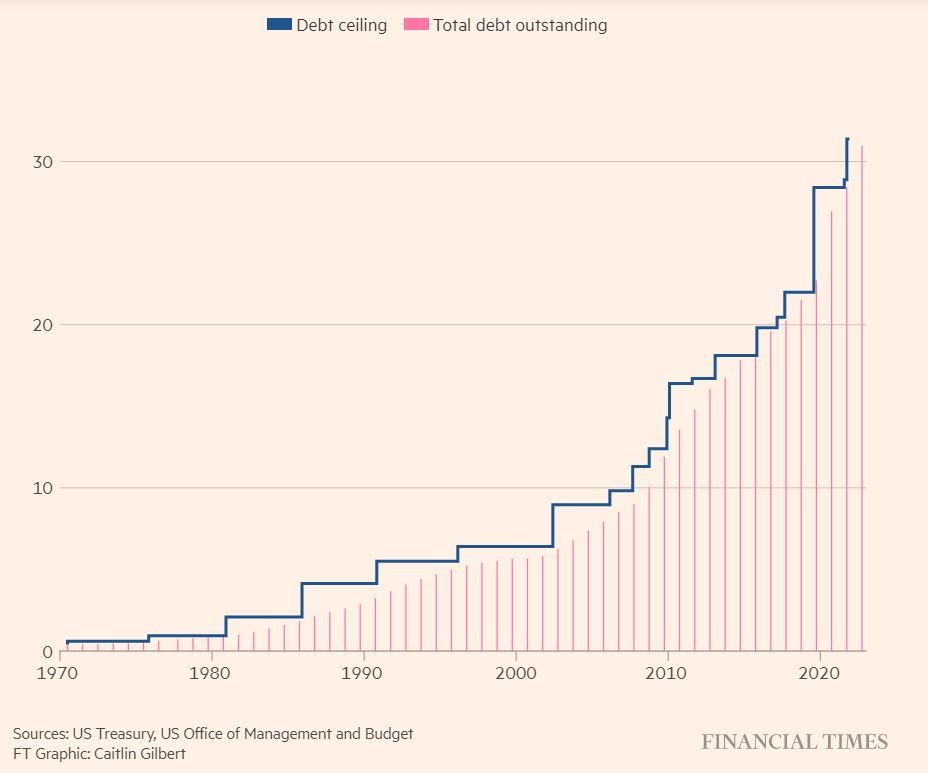

Het monster van Loch Ness, zo zou je het mogelijke faillissement van de Verenigde Staten wel kunnen bestempelen. Niemand heeft het ooit gezien - of in dit geval meegemaakt - maar toch lijkt het met de regelmaat van de klok boven water te komen. De voorbije honderd jaar is het schuldenplafond - vaak geruisloos - zo'n honderd keer verhoogd. Ook ex-president Trump maakte van wat minder, en vooral meer, schulden niet het minste probleem. “I’m the king of debt”, klonkt het eens. Feit is wel dat de voorbije decennia de verhoging van deze 'automatische schuldenlimiet' vaak aanleiding gaf tot een politiek steekspel tussen Democraten en Republikeinen.

Shutdown of niet

In sommige gevallen werd dit steekspel ten top gedreven, tot zelfs een tijdelijke shutdown van de overheidsdiensten. Uiteindelijk leidden verdere onderhandelingen tot toegevingen en uiteindelijk werd het plafond altijd wel weer verhoogd. Niemand wil immers een faillissement van de Verenigde Staten op zijn politiek geweten hebben, zeker niet met belangrijke verkiezingen (2024) in de maak. Waarom zou het nu anders zijn, is dan maar de vraag.

Wat is er deze keer precies aan de hand? En is het anders dan anders?

De Amerikaanse staatskas dreigt in de eerste week van juni leeg te lopen. Het schuldenplafond werd enkele maanden terug geraakt, waardoor de Treasury department geen nieuw schuldpapier kan uitgeven. De zogenoemde 'X-date', de dag waarop de bodem van de staatskas bereikt is, wordt geschat op de eerste week of 2e week van juni.

Met wat geluk kan de bodem afgeschraapt worden tot nieuwe belastinginkomsten midden juni de deadline nog een maand uitstellen. Toch is er politieke actie nodig, met een akkoord van het Amerikaanse Congres, om de schuldlimiet al dan niet tijdelijk te verhogen. En daar wringt het schoentje, want het Congres (met een Republikeinse meerderheid in het Huis) is meer dan ooit verdeeld over de te nemen maatregelen

De Republikeinen eisen enerzijds zware besparingsmaatregelen, met ondermeer het annuleren van alle nog niet uitbetaalde covid-programma's, het terugschroeven van Biden's steunprogramma's aan hernieuwbare energiesector en kwijtschelding van dure student loans – allen paradepaardjes van het Biden beleid. Anderzijds willen de Democraten de uitgavenkant zoveel mogelijk sparen en een 'propere verhoging' van het schuldenplafond, met een langetermijnplan waarin ze eerder afzien van bepaalde belastingsverlagingen om het budget terug op orde te krijgen.

Er zijn veel mogelijke scenario's te bedenken. In vroegere episodes kwam er vaak een last-minute akkoord of werd het schuldenplafond (tijdelijk) opgeheven om ruimte te laten voor onderhandelingen. Beide lijken opnieuw de meest waarschijnlijke scenario's. President Biden kortte een reis naar Azië alvast in om de onderhandelingen alle kans te geven. Onze economisten gaan er alvast vanuit dat er een last-minute akkoord komt, met vergaande budgettaire toegevingen van de Democraten, zonder een (technische) default.

Een alternatief scenario is dat er geen akkoord komt en de VS effectief een (technisch) faillissement tegemoet gaan. In dat geval moeten keuzes gemaakt worden, waarbij bepaalde overheidsuitgaven bevroren worden, inclusief het terugbetalen van schulden en rentes hierop. Vooral dat laatste kan sterk marktverstorend zijn: VS schuldpapier wordt immers gezien als de veiligste der havens. Normaal komt het zover niet… al lijken een aantal Republikeinen, inclusief oud-President Trump, deze optie wel degelijk in overweging te nemen en probeert Trump de Republikeinen in het Huis meer en meer onder druk te zetten. Het verklaart mee waarom de markten een (kleine) kans op een technische default inprijzen.

Wat zijn de mogelijke gevolgen voor economie en markten?

Het uitblijven van een akkoord kan leiden tot meer volatiliteit op de markten. Onzekerheid is immers nooit goed voor risicovolle activa zoals aandelen. Vooral in 2011 zagen we de aandelenmarkten tijdens de onderhandelingen en tijdelijke shutdown een duik nemen, al moet gezegd dat de economie toen nog op apegapen lag na de financiële crisis en ook de eurocrisis zijn hoogtepunt bereikte op dat moment.

De rating op de Amerikaanse overheidsschuld werd toen wel verlaagd door ratingbureau S&P. De ratingagentschappen dreigen hier opnieuw mee, al lijkt dat voorlopig weinig indruk te maken op zowel beleidsmakers als markten. Een enigszins verrassend effect van de grotere onzekerheid is dat de rente op Amerikaanse overheidsschuld net zou kunnen gaan dalen, zeker op de langere looptijden… risk-off, weet u wel. Een langere periode van onzekerheid en een échte default zou nog veel verregaandere gevolgen kunnen hebben. Het verlies van de status als marktreferentie, het ondermijnen van de dollar, een stevige recessie en miljoenen nieuwe werklozen. Het lijken vooral doemscenario's met een zeer lage waarschijnlijkheid.

Indien er, zoals verwacht, wel een akkoord komt, hangen hier ook wel wat gevolgen aan vast. Op korte termijn betekent het dat de Amerikaanse schatkist miljarden aan nieuwe korte termijn financiering nodig heeft en nieuwe schulden zal uitgeven. Dit kan tot stevige bewegingen leiden op de korte termijnrente. Afhankelijk van welke toegevingen worden gedaan is er zeker ook impact op de economie te verwachten. Het beknotten van bestaande uitgaven zal de economische groei, die nu al aan het vertragen is, zeker niet ten goede komen.

Defensieve positionering, maar niet omwille van het schuldenplafond

Het politieke steekspel is een bijzonder moeilijk in te schatten binair risico en dus ook moeilijk in te schatten qua waarschijnlijkheid. Op korte termijn nemen we geen specifieke maatregelen om ons hierop te positioneren. Wel verlaagden we de voorbije maanden het gewicht van aandelen in de portefeuille omwille van de lagere groeiverwachtingen door het verkrappende monetaire beleid van de centrale banken en de grotere kans op een (milde) recessie. Binnen de aandelenportefeuille onderwegen we Amerikaanse aandelen, en verhoogden we recent het gewicht van defensieve sectoren zoals gezondheidszorg en zijn we duidelijk onderwogen in de cyclische sectoren. We behouden een neutrale visie op Amerikaanse overheidsobligaties. We volgen sowieso de situatie van kortbij verder op.