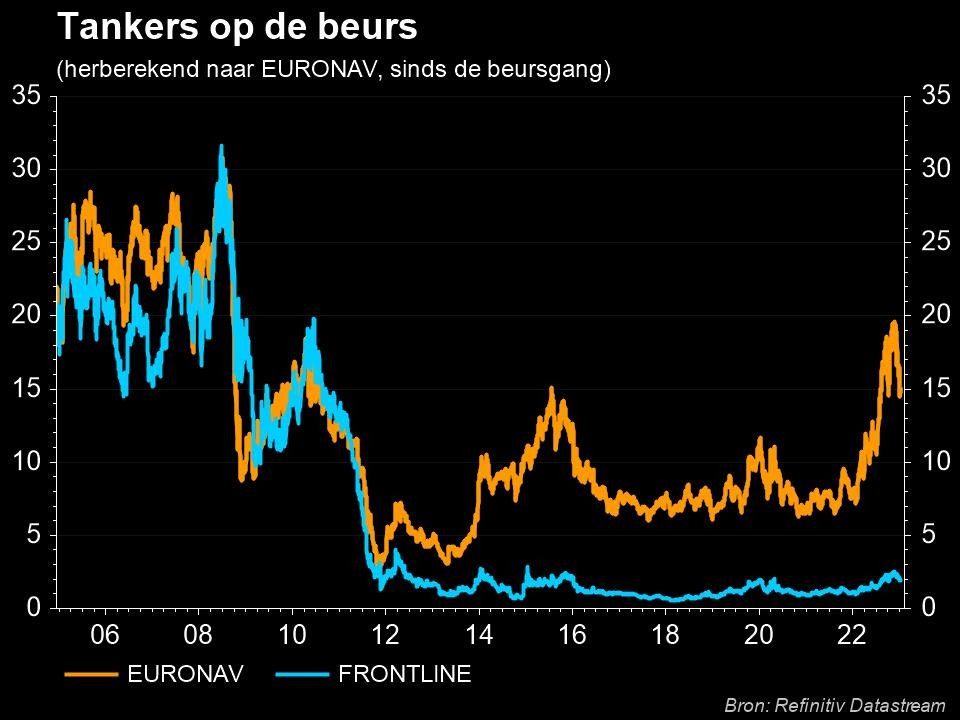

Fusiedroom van Euronav keldert

Uit het departement: “Noors jolijt en Antwerpse tranen”

In een best verrassende ommezwaai blies Frontline (+19%) de geplande fusie met Euronav (-20%) af. Het persbericht zegt dat beide bedrijven zelfstandig over zeer grote vloten ruwe olie- en productentankers beschikken en al schaalvoordelen genieten. Leuk, maar KBC Securities zit nu met drie belangrijke vragen op:

- Blijft FRO een grote aandeelhouder van Euronav (18% belang)?

- Zal Saverys zijn CMB.Tech waterstofonderneming voortzetten en hoe past dat in het Euronav-verhaal

- Wat met de toekomst van het huidige management? KBCS schat de intrinsieke waarde van Euronav op ongeveer 14,5 euro per aandeel, ondanks de recente daling in de sector. Geen impact op “Houden”-advies.

Frontline wandelt weg

De concurrerende olietankeronderneming Frontline staakte haar poging om met Euronav te fuseren. Dat project had een ruilverhouding van 1,45 aandelen en een totale waarde van 4,2 miljard dollar. Door de combinatie zou 's werelds grootste beursgenoteerde tankeronderneming zijn ontstaan. Hieronder het persbericht:

Frontline refers to its announcement on July 11, 2022 regarding the combination between Frontline and Euronav and subsequent updates, and announces that it no longer pursues a combination between Frontline and Euronav. Frontline has terminated the combination agreement it entered into with Euronav in this respect. As a result, Frontline will not make a voluntary conditional exchange offer for all outstanding Euronav shares. Frontline will also no longer seek a listing on Euronext Brussels. Frontline has simultaneously with this notice published a separate notice withdrawing its intention to such voluntary conditional exchange offer.

Mr. Lars H. Barstad, CEO of Frontline said: “We regret that we could not complete the merger as envisaged in July 2022, as that would have created the by far largest publicly listed tanker company. At the same time, both companies have independently very large fleets of crude oil and product tankers, and are already enjoying economies of scale as evidenced by our respective recent financial reports. Frontline will with its efficient operations continue to capture value as this cycle unfolds, and remain focused on maximizing dividend capacity per share.”

Euronav van zijn kant nam kennis van de bijgestelde plannen van Frontline, onder meer via een brief.

Euronav notes the announcement that Frontline has unilaterally decided to terminate the combination agreement between the two companies signed 10 July 2022 and confirms to have received a letter pursuing such termination. Euronav will examine such letter and reserves all rights and actions in this respect.

Regardless of the combination taking place, the supportive and sustainable fundamental factors of the tanker markets have started to deliver (during Q3 and Q4 2022) what Euronav and most sector commentators believe will be a prolonged upcycle. Such favourable conditions coupled to Euronav’s strong balance sheet, best-in-class operating system with the most developed sustainability platform in the sector positions our company well for the future.

De visie van KBC Securities

Euronav grootaandeelhouder CMB had al significante positie opgebouwd om de deal tussen Frontline en Euronav operationeel te kunnen blokkeren, dus de reactie van Frontline is niet geheel onverwacht. Moest de deal toch zijn uitgevoerd, zou de aandeelhoudersstructuur tussen beide bedrijven ongelooflijk complex geworden zijn. Euronav zou voor meer dan 50% in handen zijn van haar concurrent, maar beide partijen hebben totaal verschillende opvattingen over de toekomst van Euronav, de toewijzing van kapitaal en het beheer.

CMB van zijn kant heeft altijd laten optekenen dat het de tankeroperator wil heroriënteren naar een meer duurzame vloot en dat ook de activiteiten moeten worden herzien. CMB gelooft dat dochteronderneming CMB.tech, die zich richt op waterstof, de ideale partner voor Euronav zou kunnen zijn in de toekomst.

En dan is er natuurlijk de grote vraag met betrekking tot Frontline, dat een belang van 18,8% opbouwde in Euronav, alvorens dat midden december te verminderen tot 17,8%. Midden december bezat de familie Saverys 24,99% van de Euronav-aandelen. Zullen de aandelen van Frontline verkocht worden of niet, en zal Saverys zijn plannen doorzetten. Veel, zoniet alle antwoorden, zullen pas in de komende maanden volgen. Maar dat het spannend wordt op de eerstkomende algemene vergadering is alvast een feit.

Investment case

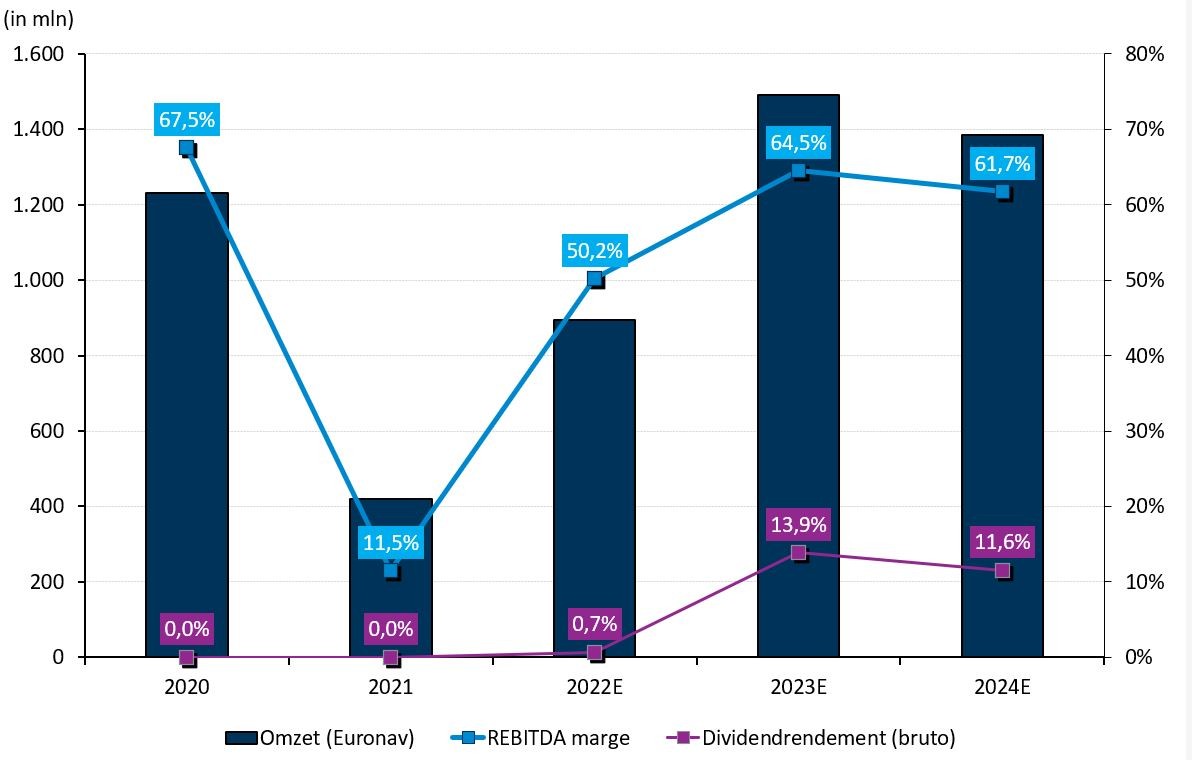

Het conflict tussen Rusland en Oekraïne heeft de tonmijlen en bijgevolg de tankertarieven opgedreven in de loop van 2022. Onze analist verwacht daarom dat de gemiddelde winsten van Euronav dienovereenkomstig zullen stijgen. De activaprijzen blijven ondertussen ook sterk, net zoals de schrootprijzen (wat de positieve vooruitzichten voor de scheepsbevoorrading op middellange termijn bevestigt). Met al deze parameters binnen de “groene zone”zien de vooruitzichten op middellange termijn er rooskleurig uit voor Euronav. Op langere termijn kan de economische vertraging in China - en mogelijk een komende wereldwijde recessie – mogelijk het feest bederven, of toch al deels. Los daarvan boerde Euronav bijzonder goed in 2022, waardoor het geschatte dividendrendement op basis van de slotkoers van gisteren opliep tot zo’n 13,9% voor 2023. Dat rendement, zonder te morrelen aan de schattingen, is door de koersval van vandaag nog fors opgelopen.

Beurskoers fors lager

De eerste reactie op het aandeel van Euronav is duidelijk negatief, terwijl Frontline er fors op vooruit gaat. Daarmee zouden we vergeten dat Euronav sterke resultaten publiceerde in november, maar de onzekerheid over de transformatie van de groep op lange termijn in plaats van een vaste ruilverhouding zal de aandelenkoers op korte termijn drukken. KBC Securities hoopt daarom op een snelle update over de strategische richting op lange termijn, zodra het stof van de mislukte fusie is neergedaald.

Euronav werd een groot deel van 2022 verhandeld tegen een aanzienlijke premie ten opzichte van De geschatte intrinsieke waarde. De geblokkeerde fusie met Frontline doet net die premie snel verdwijnen, zodat onze analist bij het “Houden”-advies en 14,5 euro koersdoel blijft. Noteer dat de groep nog