Fragiele financiële stabiliteit

Uit het departement: “Financiële markten achten de ECB kwetsbaar voor tegenvallend nieuws”

In haar halfjaarlijkse rapport over de financiële stabiliteit in de eurozone bestempelt de ECB die stabiliteit als ‘fragiel’. Acute systeemrisico’s detecteert de ECB niet, want de recente bankfalingen in de VS en Zwitserland bleven onder controle. Maar in een omgeving van hoge rente, moeizame economische groei en geopolitieke spanningen is de bezorgdheid over de financiële stabiliteit blijven ‘pivoteren’ tussen de implicaties van opwaartse inflatierisico’s en neerwaartse groeirisico’s.

In haar halfjaarlijkse rapport over de financiële stabiliteit in de eurozone bestempelt de ECB die stabiliteit als ‘fragiel’. Acute systeemrisico’s detecteert de ECB niet (zie figuur). De bankfalingen in de VS en Zwitserland, die in maart jongstleden nog volop in de schijnwerpers stonden, zijn onder controle gebleven. Maar in een omgeving van hoge rente, moeizame economische groei en geopolitieke spanningen is de bezorgdheid over de financiële stabiliteit blijven ‘pivoteren’ tussen de implicaties van opwaartse inflatierisico’s en neerwaartse groeirisico’s.

Het rapport wijst erop dat een belangrijk deel van de impact van het restrictiever monetair beleid nog moet komen. Tijdens de voorbije periode van lage rente is de looptijd van schulden in zowel de reële economie als in het financiële systeem verlengd. Dat draagt ertoe bij dat de transmissie van de verkrapping ‘zachtjes’ en vooralsnog zonder grote negatieve schokken is verlopen. Maar het impliceert dat nog een belangrijk deel van de weg is af te leggen. En dat bijkomende schokken de financiële stabiliteit verder op de proef kunnen stellen.

De schuldendienst van overheden, gezinnen en bedrijven zal dus nog verder verzwaren. De houdbaarheid van de overheidsschuld acht de ECB vooral op middellange termijn een uitdaging. Het weerstandsvermogen van de bedrijven werd ondersteund door hun gunstige rendabiliteit. Maar die komt onder druk. Bij een – thans niet in de basisscenario’s van ‘zachte landing’ opgenomen – nieuwe recessie zou dat uiteraard verergeren. Vooral cyclische sectoren zijn kwetsbaar, daar, vergeleken met defensieve sectoren, een groter deel van hun schuld in de nabije toekomst op vervaldag komt. De ECB stelt geen significante toename van liquiditeitsproblemen bij de gezinnen vast. Dat is te danken aan de veerkrachtige arbeidsmarkt en de spaarbuffers die tijdens de pandemie zijn aangelegd.

Oplopende werkloosheid zou evenwel ook bij de gezinnen de terugbetalingscapaciteit aantasten. Al blijven de risico’s ook hier relatief beperkt, omdat de meest kwetsbare gezinnen weinig schuld torsen.Vastgoedmarkten blijven kwetsbaar. Ondanks recente prijscorrecties in verscheidene landen blijft de overwaardering van residentieel vastgoed in veel gevallen groter dan vóór de pandemie, althans volgens de verhouding van de vastgoedprijzen tot het inkomen, die de ECB gezien de hoge inflatie momenteel een betere waarderingsmaatstaf vindt dan de gebruikelijke modelmatige benadering. Commercieel vastgoed gaat door zwaar weer en de vooruitzichten blijven verslechteren. Maar omdat de blootstelling van het banksysteem aan commercieel vastgoed zeker in Europa veel kleiner is dan de blootstelling aan residentieel vastgoed, is het risico voor een acute systeemcrisis enkel vanwege commercieel vastgoed eerder onwaarschijnlijk.

Financiële markten achten de ECB kwetsbaar voor tegenvallend nieuws, omdat zij momenteel (té?) optimistische macro financiële verwachtingen hebben. In het bijzonder de ‘AI-rally’ roept bezorgdheden van overwaardering op bij de ECB.

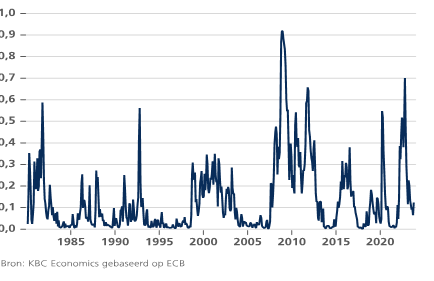

Systeemrisico eerder laag in de eurozone

Bron: Bloomberg