EV's: more than meets the eye

Uit het departement: “Opladen en wegwezen ”

Elektrische voertuigen (EV’s) zitten op een sneltrein. Bijna op dagbasis worden we overspoeld met nieuws over batterijtechnologie die een actieradius van meer dan 1.000 km mogelijk moet maken, over start-ups die naar de beurs komen met enkel een op papier getekende conceptwagen of over de manier waarmee klassieke autobouwers omschakelen naar een volledig elektrische modellenvloot. Beleggers leken in eerste instantie alvast heel wat geloof te hechten aan de slaagkansen van de nieuwkomers, getuige de forse koerswinsten bij hun beursgang. Achter een EV schuilt veel meer dan enkel een autobouwer.

Beyond Tesla

Het aantal pure EV-merken is niet meer op twee handen te tellen, denk onder meer aan Lucid, Rivian, Lordstown, Cannoo, Nikola, Nio of Fisker. Zo’n twee jaar geleden had je aan één vinger genoeg. Maar sinds Tesla 10 jaar geleden voor verwonderde en bewonderende blikken zorgde met het Model S draaien we ons al lang niet meer om voor één van de karretjes van Elon Musk. Dat gebeurt mogelijk wel nog wanneer één van de vele nieuwkomers eindelijk zijn opwachting in het straatbeeld zal maken. De hippe nieuwkomers zijn voorlopig vooral bekende namen op de beursvloer, eerder dan in het straatbeeld. Aan appreciatie geen gebrek, want zowat elke beursintroductie gebeurde aan waardering die het vermoeden doen rijzen of er niet net een nieuwe Volkswagen is opgestaan.

De meeste dromen zijn bedrog

Dromen kan geen kwaad, maar beleggers vragen uiteindelijk wel realisme. En dat is lastig, want in de meeste gevallen is het nog een hele tijd wachten tot de eerste wagens van dergelijke nieuwkomers ook effectief van de band rollen. Rivian, de producent van elektrische bestelwagens en pick-ups, noteerde wel al 71.000 bestellingen, maar haalde de originele ambitie om1.200 wagens af te werken in 2021 niet; het werden er op de valreep 1.015. Nadat grootaandeelhouder Amazon (17% belang) een Europese samenwerking met Stellantis aankondigde dook Rivian’s koers trouwens onder de introductieprijs. Bij stevige waarderingen horen duidelijk ook hoge verwachtingen, en die moeten worden ingelost. Ondertussen worden enkele nieuwkomers als Nikola en Lordstown door de Amerikaanse beurswaakhond op de rooster gelegd over verwachtingen die in de markt werden gezet in de aanloop naar de beursgang.

Massaproductie = massaproblemen

Net als in 2021 ligt de weg richting de status van massaproducent trouwens opnieuw bezaaid met hindernissen. Ze moeten het hoofd bieden aan verstoringen van de toeleveringsketen, uitdagingen op de arbeidsmarkt, inflatiedruk, toenemende concurrentie en de waarschijnlijkheid van hogere kapitaalkosten. Een aandeelhouder met diepe zakken aan de bestuurderstafel, zoals Amazon.com bij Rivian, is dus zeker geen overbodige luxe. Dat veel auto’s bouwen een heuse uitdaging is, werd trouwens al aangetoond door de oer EV-producent Tesla die enkele kwartalen en jaren op rij de markt moest teleur stellen met niet gehaalde productiebeloftes. Maar klanten bleven bereid om tot twee jaar op hun bestelling te wachten en beleggers/investeerders bleven bereid om centen aan het bedrijf te geven.

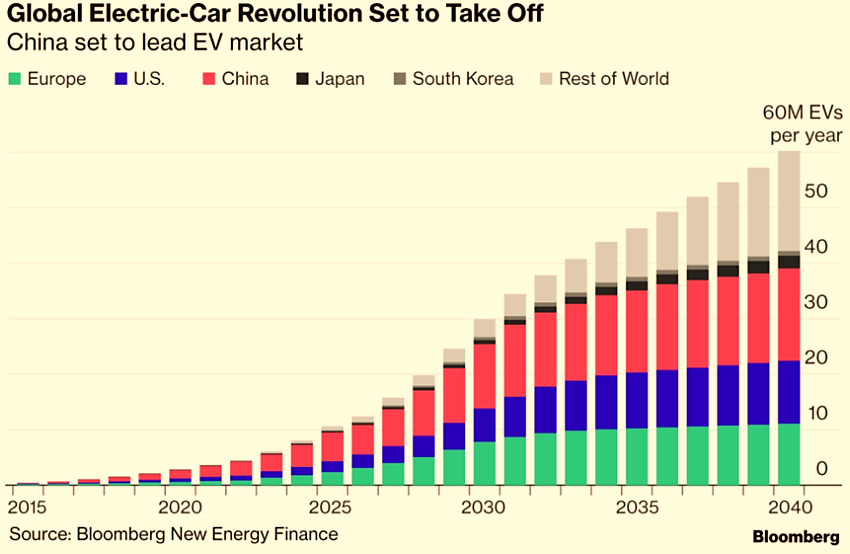

China en Noorwegen wijzen de weg

Het groeiende belang van en de belangstellingen voor duurzaamheid hebben de markt voor EV’s vleugels gegeven. Noorwegen sloeg als eerste de weg richting elektrificatie in en neemt in Europa een ruime voorsprong op het vlak van het aantal inschrijvingen van nieuwe elektrische voertuigen ten koste van wagens met een verbrandingsmotor, maar andere Westerse landen zijn aan een inhaalbeweging begonnen.

Wereldleider op het vlak van EV’s is echter China. Over de eerste 11 maanden van 2021 werden in het land 2,81 miljoen NEVs (New Energy Vehicle, waaronder EV’s en Plugin Hybrids) verkocht. Daarmee ligt de ambitie voor 3 miljoen voertuigen over het volled ige jaar binnen handbereik. De markt krijgt al zo’n 12 jaar steun van fiscale stimuli die vanaf dit jaar zouden worden stopgezet. Hieronder een overzicht van de belangrijkste merken (en hun leveringen in 2021) op de Chinese markt die, behalve Tesla, gedomineerd wordt door lokale spelers:

Een EV bouw je niet alleen

Elk elektrisch wagen is vooral gebouwd rond een batterij en 1 of meerdere elektromotoren. Daarnaast bestaat die nog uit een panoplie aan onderdelen, van halfgeleiderchips tot navigatie- en entertainmentsoftware.

- Chipproducenten

Recent haalde GM bijvoorbeeld Qualcomm in huis om chipste leveren voor zijn elektrisch vlaggenschip. Stellantis werkt dan weer samen met Foxconn voor de productie van halfgeleiders voor elektrische wagens en met BMW voor zijn software voor zelfrijdende wagens.

o Melexis

o Nvidia

o Intel

o NXP Semiconductors

o TE Connectivity

o Maxim Integrated Products

o TSMC

o Micron Technology

o Qualcomm

- Batterij producenten

Als we het over EV’s hebben, dan hebben we over de zogeheten Battery Electric Vehicles (BEV) en Plug-in Hybrid Electric Vehicles. Terwijl bij deze laatste de batterij een ondersteunende rol speelt, speelt die bij BEV’s de hoofdrol, naast de elektromotoren die ermee aangedreven worden. Met een duidelijke ambitie om de ICE (internal combustion engine) van de kaart te vegen, mag het duidelijk zijn dat we komende decennia flink wat batterijen nodig zullen hebben. We bekeken waar die vandaan zullen komen en dat lijkt vooral uit Azië te zijn.

Volgens een bericht van de website The Elec, die zich daarvoor baseert op research van SNE, was het Chinese CATL eind november 2021 met vlag en wimpel de grootste batterijproducent voor EV’s ter wereld. Het bedrijf claimt een marktaandeel van 32%. Op een ruime afstand, met 20,5%, volgt LG terwijl Tesla-hofleverancier Panasonic met 12,5% beslag op de laatste plaats binnen de Top-3. Die machtsverdeling wordt trouwens grotendeels gevisualiseerd door onderstaande infograph.

o CATL

o Panasonic

o LG Energy Solution

o AESC

o BYD

o Samsung

o SB LiMotive

o Skeleton Technologies

En in België?

Ook ons land zit niet verlegen om bedrijven die hun schouders zetten onder en profiteren van de elektrificatie van het voertuigenbestand. Umicore en Melexis zijn in dit verband bijvoorbeeld de usual suspects, maar ook Solvay laat zich steeds meer gelden als toeleverancier voor de batterijbouwers. En binnen Floridienne huist een interessant bedrijf dat munt kan slaan uit die evolutie: de batterijrecycleerder SNAM. Die vond trouwens recent een partner om een nieuwe fabriek te bouwen om de stijging van batterijen van elektrische auto’s te verwerken.