Dollar: gekneusd maar niet gebroken

Uit het departement: “Tijdelijk herstel”

De beleidsvergadering van de Federal Reserve begin november zorgde voor een kentering in de markt. Het status quo van een beleidsrente in een vork tussen 5,25 en 5,50% is één zaak, maar vooral de nadruk van Fed-voorzitter Powell op de aanhoudende desinflatie en minder op de Amerikaanse economische veerkracht was recent een cruciale plottwist. De batterij economische cijfers nadien, met inflatiecijfers voor oktober als de apotheose, waren in se geen slecht nieuws in zicht, maar ze belandden dikwijls aan de onderkant van de verwachtingen.

De markt dumpte nadien het oncomfortabele idee voor een rente die “hoog voor langer” zal blijven, net op het moment dat ze dat idee eindelijk begon te omarmen. Daardoor steeg de reële rente (op 10 jaar) steeg sinds de zomer met meer dan een procentpunt, iets waar vandaag grosso modo nog maar de helft van overschiet.

Dollar in de frontlinie

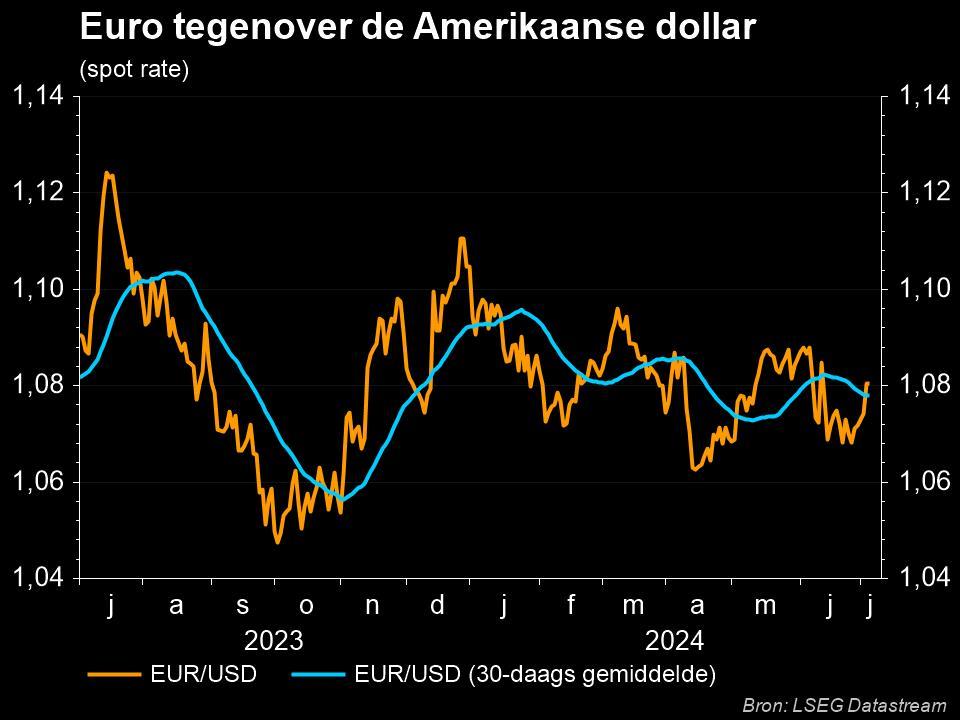

Met de verhoopte snelle bocht in het monetaire beleid won ook het scenario van een zachte landing aan kracht. Dat stuwde de beurzen richting de hoogste koers van het jaar. En de risicoappetijt die daar aan de basis ligt verklaart ook waarom de van oorsprong Amerikaanse (reële) rentedaling een bijkomende molensteen rond de nek van de dollar is geweest. De handelsgewogen munt leverde de helft van de zomerwinsten weer in en nadert de laagste niveaus tegenover de euro sinds midden augustus.

150 basispunten is té veel van het goede

In de herpositionering houdt de geldmarkt ernstig rekening (70%) met een eerste renteknip die al in maart kan vallen. Het Amerikaans rentesentiment zette snel voet aan Europese wal. De ECB verhoogde het laatst de rente in september 2023 tot 4%. Ondertussen beschouwt de markt een renteverlaging amper zes maand later nog net niet als “verworven”. Voor heel 2024 wordt ondertussen al gemikt op een renteverlaging met niet minder dan 150 basispunten.

De verwachting dat de Amerikaanse en Europese beleidsrentes tot 150 basispunten kunnen dalen in 2024 is niet realistisch en volgens KBC dan ook onhoudbaar. Het verkleint hoe dan ook het bijkomend potentieel voor een correctie van de dollar. Voort legt de afbouw van de obligatieportefeuilles een bodem onder de lange termijn rentes, op een moment waar de financieringsnoden tot ongekende hoogtes uitstijgen. De Amerikaanse jaarlijkse rentelast alleen al rondde onlangs de kaap van 1000 miljard dollar. En in Duitsland leidde een arrest van het grondwettelijk hof tot de opschorting (alweer) van de limiet op schulduitgifte. De aard van dit arrest dwingt het land misschien tot hetzelfde in de komende jaren.

Rentes vielen fors terug

De rentes corrigeerden recent ruim voldoende, volgens KBCS, maar de onderliggende stroom is sterk. Op de wisselmarkt ontwaren we wel al signalen van een kentering, want de dollar rechtte weer de rug. Dat is in het bijzonder zo tegenover de euro, waar de renteval sinds de gunstige inflatiecijfers voor november nog een versnelling hoger schakelde. Toch behoudt KBC de mening dat de terugkeer richting de 2%-inflatiedoelstelling tijd zal kosten, zeker in een markt die de monetaire condities eigenhandig en voortijdig versoepelt.

Conclusie

De van oorsprong Amerikaanse renteontspanning bracht de dollar in een lastig parket. Maar ondanks enkele meevallers op gebied van inflatie, gaan we niet mee in de irrealistische marktverwachtingen rond het monetair beleid. Het correctief potentieel in de rentemarkt raakt stilaan uitgeput in wat de voorbode voor een tegenbeweging kan zijn. De hiermee gepaard gaande risicoaversie ondersteunt het recente dollarherstel verder.