Adyen verslikt zich in mager kwartaalrapport

Uit het departement: “Zaaien om te oogsten"

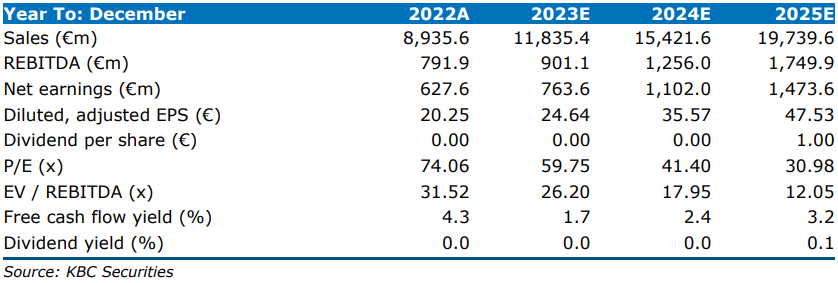

Op de beurs van Amsterdam krijgt Adyen (-20%) vanmorgen een tik van formaat na de publicatie van een mager interimrapport. Net als bij enkele sectorgenoten wordt daarvoor gekeken naar de Noord-Amerikaanse markt. De beperktere groei van 23% in de regio leidt tot een materiële misser op de omzet. De massale frontloading van investeringen heeft bovendien geleid tot een daling van de bedrijfskasstroom met 10% tot een kleiner dan verwachte 320 miljoen euro. Adyen handhaafde zijn middellangetermijndoelen voor een omzetgroei van meer dan 25% en een verbeterende bedrijfskasstroommarge. KBC Securities doet hetzelfde met het “Kopen”-advies en koersdoel van 2.000 euro.

We pikken deze highlights uit de interimcijfers:

- Verwerkt volume van 426 miljard, een stijging van 23% op jaarbasis.

- Digitale volumes groeiden met 23% j-o-j tot 267,1 miljard.

- Unified Commerce groeide met 36% tot 109 miljard.

- Platforms groeide met 3% tot 49,7 miljard, inclusief eBay. Exclusief eBay-volumes zou Platforms in H1 met 82% zijn gegroeid.

- De POS-volumes stegen met 49% j-o-j tot 67 miljard.

- Netto-omzet 739 miljoen euro (KBCe 782 miljoen), een stijging van 21%.

- Bedrijfskasstroom van 320 miljoen euro (KBCe 375 miljoen), een daling van 10% op jaarbasis.

- Marge van 43% (KBCe 48%).

- Financiële inkomsten meer dan verdrievoudigd tot 94 miljoen euro, gezien de hogere rentetarieven, resulterend in een nettoresultaat van 282,2 miljoen euro, vlak op jaarbasis.

- Vrije kasstroom daalde met 20% tot 247,7 miljoen, sterk beïnvloed door toegenomen investeringen.

De mening van KBC Securities

De afgelopen 6 maanden waren de economische omstandigheden niet gunstig voor de betalingssector, zoals we de afgelopen weken hebben gezien bij collega's van Adyen. De focus van digitale klanten in Noord-Amerika is verschoven naar kostenbesparingen in plaats van groei. Zoals eerder het geval was, wordt meer dan 80% van Adyen's groei gedreven door uitbreiding van bestaande klanten. Als deze klanten minder snel groeien, heeft dit een aanzienlijke impact op Adyen (een beperkte 23% groei van het nettoresultaat op jaarbasis tegenover 52% vorig jaar). Klantverloop blijft minder dan 1%

Sinds de aankondiging van de resultaten voor 2022 wisten we dat 2023 sterk beïnvloed zou worden door het verhoogde investeringsplan. In de eerste helft van 2023 werden 551 FTE's toegevoegd, wat het totaal op 3.883 bracht. De infrastructuurinvesteringen voor het jaar werden naar voren geschoven, wat leidde tot een capex van 7,6%. Het management verwacht dat dit zal dalen tot 5% voor het boekjaar. De bedrijfskosten zijn met maar liefst 66% j-o-j gestegen, wat rechtstreeks verband houdt met deze investeringen. Het management herhaalt wel dat deze verhoogde investeringen tegen 2024 zullen stoppen, wat de deur opent voor een sterk verhoogde operationele leverage.

We willen ook de vlakke evolutie van het nettoresultaat benadrukken, ondanks de enorme stijging van de kosten, dankzij de verdrievoudiging van het financieel resultaat. Aangezien Adyen juridisch gezien een bank is en het financiële resultaat gedreven wordt door cash op de balans uit verworven betalingsstromen, beschouwen we dit als een inherent onderdeel van de business.