Uberzwak Intel is meer en meer een zinkend schip

Uit het departement: “Eerste operationele verlies sinds 2009, dat weet je hoe laat het is”

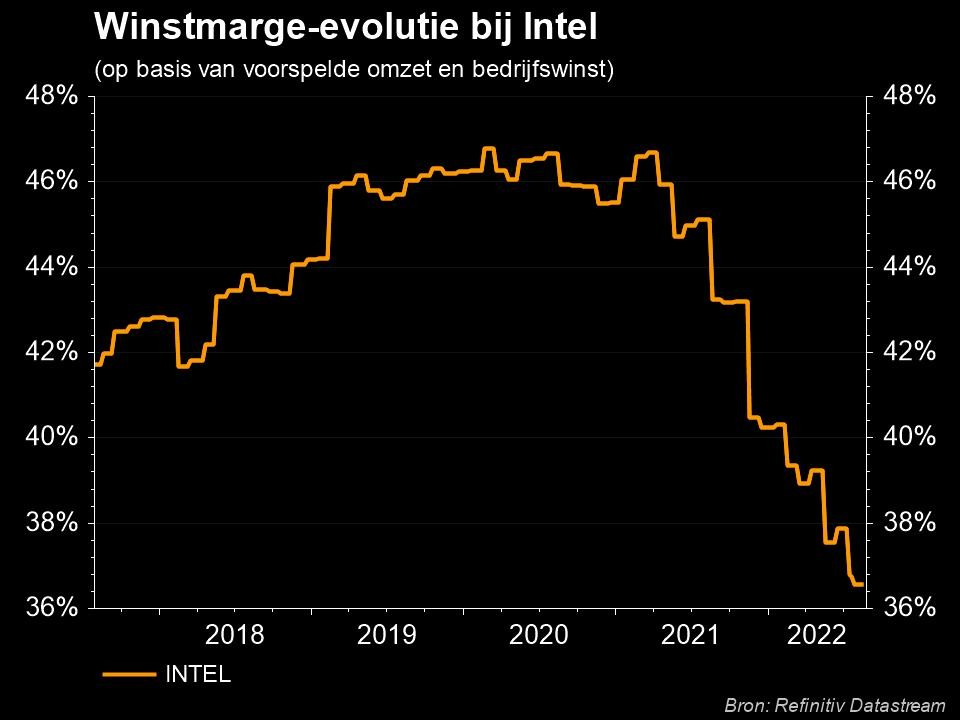

Intel (-10% nabeurs) rapporteerde zeer zwakke tweede kwartaal resultaten en joeg daarmee de markt behoorlijk wat stuipen op het lijf. Het was Intels slechtste prestatie in meer dan 20 jaar dat tot het enige operationele verlies leidde sinds het tweede kwartaal van 2009. De vooruitzichten voor het derde kwartaal en het volledige jaar werden aanzienlijk verlaagd. Deze resultaten zijn in feite zo slecht, dat de vraag rijst waarom het management niet vooraf een winstwaarschuwing uitstuurde. De grootste optimisten zouden kunnen aannemen dat deze resultaten een grote opkuisoperatie reflecteren, maar voor zowat iedereen anders bewijzen ze dat Intel moeilijke tijden te wachten staat.

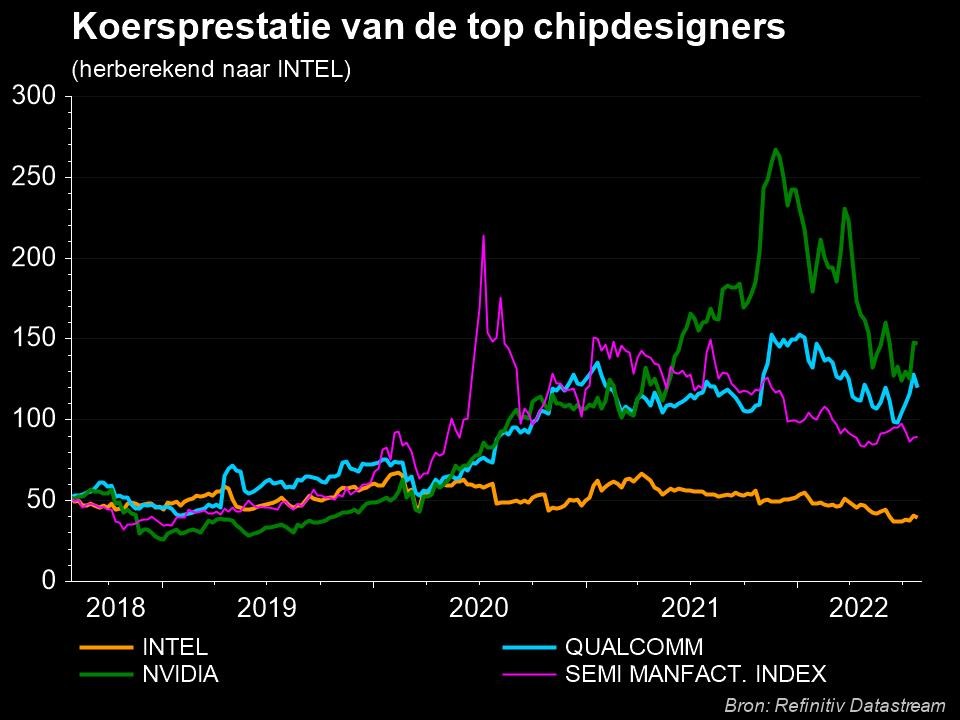

Intel is een zinkend schip en AMD profiteert daarvan

Macro-economische tegenwind, hoge inflatie en onderbrekingen in de bevoorrading door de lockdowns in China zullen allemaal hebben bijgedragen aan deze set van barslechte resultaten. Maar volgens KBC Asset Management spelen technologische achterstand, problematische lanceringen van nieuwe producten (zo werd de 7 nm processor Sapphire Rapid voor server CPU's opnieuw uitgesteld wegens problemen met de productkwaliteit), een structureel verlies van marktaandeel aan concurrent AMD minstens even belangrijke rollen.

Concurrent AMD wint ondertussen marktaandeel, zowel in pc's als in datacenters en servers, dankzij een uitstekende uitvoering. Niet geheel toevallig worden de chips van AMD geproduceerd door de Taiwanese moloch TSMC, op basis van ARM-architectuur. Terwijl Intel sneller klappen verzamelde dan een gemiddeld UFC-bokser, deden de concurrenten het veel beter. TSMC en Samsung hadden natuurlijk ook te kampen met een teruglopende vraag naar pc's en smartphones, maar lieten bij de bekendmaking van hun laatste kwartaalcijfers toch een omzetgroei zien.

Cijfers gefileerd

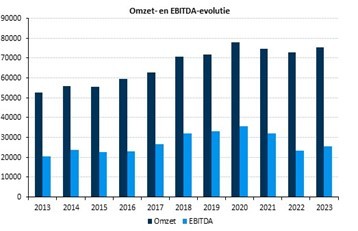

We nemen er de cijfers bij. De omzet daalde met 17% op jaarbasis tot 15,3 miljard dollar, wat 15% minder is dan de analistenverwachting. Die mikte namelijk op 18,0 miljard dollar. De aangepaste winst per aandeel bedroeg 0,29 dollar, terwijl op 0,69 dollar gemikt werd. En dan zwijgen we nog over de werkelijke gerapporteerde winst per aandeel, want die bedroeg een negatieve 0,11 dollar.

De omzet uit pc’s daalde met 25% tot 7,7 miljard dollar, vlot 13% onder verwachting. De omzet uit datacenters daalde met 16% op jaarbasis tot 4,7 miljard dollar, vlot 23% onder verwachting. Daar wordt niemand vrolijk van. Dat de omzet uit PC’s zou dalen werd goed op voorhand gesignaleerd, aangezien de markt zich er terdege van bewust is dat de hausse in de vraag naar pc's/laptops als gevolg van thuiswerken tijdens de covid-19 lockdowns in 2020 en 2021 is overgewaaid. Intel verwacht nu dat de pc-markt in eenheden met 10% zal krimpen. Maar de plotse ineenstorting van de Datacenter/server business is zonder meer een grote verrassing voor analisten en beleggers. De cijfers die Intel zonet vrijgaf wijzen op een verzwakkende servermarkt en/of een versnellend verlies van marktaandeel.

Vooruitzichten

Intel verwacht een derde kwartaal omzet van 15,5 miljard dollar. Dat zou 14% minder zijn dan in het derde kwartaal van 2021 en 17% minder dan de 18,7 miljard dollar waar analisten op hoopten. De winst per aandeel kan daardoor uitkomen op 0,35 dollar, vlot 57% onder de door analisten verhoopten 0,82 dollar.

Het hoeft in dat kader niet te verbazen dat Intel de vooruitzichten voor heel 2022 eveneens inknipte. De omzetlat ligt nu 10 miljard dollar lager dan voorheen op 65 à 68 miljard dollar, terwijl analisten mikten op 74,8 miljard dollar. Dat moet niet 3,6 dollar, maar wel 2,30 dollar winst opleveren per aandeel. Analisten hadden in hun modellen nog een gemiddeld cijfer van 3,39 dollar ingeschreven. Qua kasstroom mikt de chipgroep op een negatieve vrije kasstroom tussen -1 en -2 miljard dollar.

Investeringen

Tijdens het tweede kwartaal betaalde de onderneming 1,5 miljard dollar dividend uit en kocht ze geen aandelen in. Er werd daarnaast 7,2 miljard dollar geïnvesteerd. Dat is een pak, maar daar zal een rem op worden gezet. Het management verlaagde gisteren de verwachte investeringen voor 2022 met 4 miljard dollar naar 23 miljard dollar. Verwacht wordt dat Intel ook in 2023 financiële steun zal ontvangen uit de Amerikaanse Chips Act.

In dat kader zal de groep de investering van 20 miljard dollar voor een nieuwe mega-chipfabriek in Ohio niet uitstellen, ondanks ze duidelijk in een erg moeilijke periode is aangekomen. Dat bevestigde althans CEO Gelsinger aan Reuters. "Je bouwt dit soort fabrieken gewoon niet op basis van een paar kwartaalcycli. De halfgeleiderindustrie verdubbelt in de loop van dit decennium en ik heb capaciteit nodig om in die opportuniteit te groeien." Hoop is een slechte strategie….