Proximus: boud op weg naar 2025

Uit het departement: “Moet de meest vreemde aanpassing aan het dividendbeleid ooit zijn”

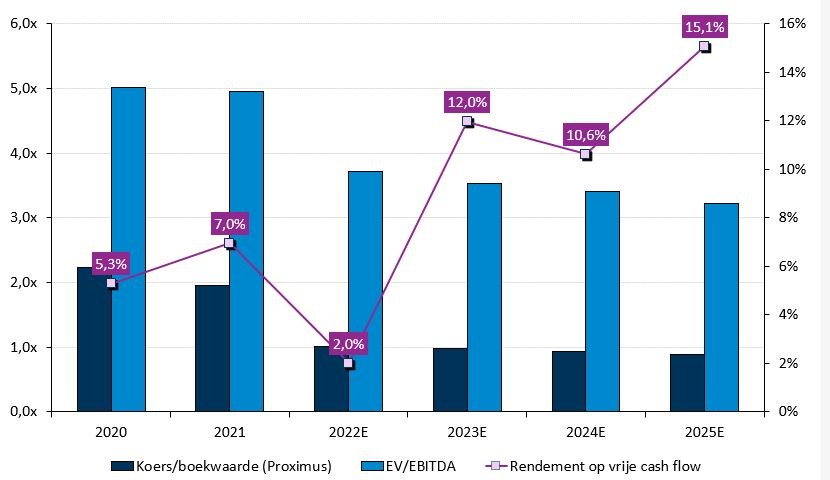

Vooruitlopend op de analistendag ontvouwde Proximus zijn nieuwe strategie, waarin gemikt wordt op een lichte stijging van de onderliggende EBITDA tegen 2025. Dit is meer dan de momenteel verwachte daling met 3,2%. Voor FY23 zal de EBITDA 3% dalen, terwijl gemikt werd op een daling met 2,5%. Om de schuldgraad tussen 2,5 en 3,0x te houden, zal Proximus 400 miljoen euro aan niet-kernactiviteiten verkopen en het dividend in 2024 en 2025 halveren tot 0,60 euro per aandeel. Hoewel de dividendverlaging verwacht werd, is de knip volgens KBCS “nogal fors. Geen impact op ”Kopen”-advies en 18 euro koersdoel.

Bold 2025-strategie

- België : De bedrijfskasstroom (EBITDA) zal naar verwachting 3% dalen in 2023, wat meer is dan de huidig verwachte krimp met 2,3%. Niettemin zal de omzet met 1 à 3% stijgen, oftewel meer dan de verhoopte 0,5% groei. De negatieve EBITDA-evolutie is het gevolg van inflatie, maar zou in 2024 weer moeten aandikken om tegen 2025 het niveau van 2022 te bereiken. Dat wil zeggen een cijfer dat hoger ligt dan de 1,79 miljard euro waar de analisten vandaag op mikken voor 2022. Op dit moment houden de analisten nog rekening met een cijfer van 1,73 miljard euro tegen 2025, maar dat zal de komende dagen dus worden verfijnd. Het herstel zal worden aangedreven door een nieuw kostenbesparingsplan van 220 miljoen euro voor de komende drie jaar.

- Internationaal (BICS & Telesign): er wordt een omzet verwacht van meer dan 1,80 miljard euro tegen 2025, wat in lijn ligt met de analistenschatting van 1,88 miljard euro. De directe marges zouden tegen 2025 met een hoog eencijferig cijfer (op samengestelde basis) moeten groeien, inclusief een hoge eencijferige margegroei in 2023. Voor dat laatste rekenen de analisten op een groei met 5,9%.

Investeringen

Proximus zal naar verwachting 1,3 miljard euro investeren in 2023, wat helemaal in ligt met de analistenschattingen van 1,29 miljard euro. Dat tempo moet in de jaren nadien afnemen als gevolg van een afname van de investeringen in de sector. Denk bijvoorbeeld aan de investeringen voor glasvezels, de voltooiing van de uitrol van 5G tegen 2025 en de vermindering van de IT-uitgaven.

Kostenbesparingen en schuldgraad

Op kortere termijn, tegen het einde van 2023, moet de schuldgraad rond 2,6x landen. Maar daarnaast werkt het management aan een nieuw kostenbesparingsplan van 220 miljoen euro tegen 2025 en om de netto schuldgraad tegen dan tussen 2,5x en 3,0x te houden, zal er voor zowat 400 miljoen euro aan niet-kernactiviteiten afgestoten worden. Daarvoor werd 143 miljoen euro ingeschreven in verband met de overeenkomst met Immobel voor de herontwikkeling van het hoofdkantoor. Samen met lagere investeringen zou dit de vrije kasstroom vanaf 2024 moeten kunnen doen aandikken.

Dividendverlaging

Over 2023 zal een dividend uitbetaald worden van 1,20 euro per aandeel, maar die coupon is dalend tot 0,60 euro per aandeel in 2024 en 2025. Ondanks analisten en beleggers al een tijdje rekening houden met een lager dividend, is de verlaging met 50% vrij sterk. Ondanks beleggers niet tevreden zullen zijn, bedraagt het rendement wel nog altijd 6,3%.

De mening van KBC Securities

Het nieuwe 3-jarenplan richt zich vooral op verder euitrol van het Fiber-netwerk, de modernisering van de IT-platformen, de ontwikkeling van de B2C-multibrandstrategie en convergente aanbiedingen, internationale groei en desinvestering van niet-kernactiviteiten. Hoewel de onderliggende EBITDA-doelstelling tegen 2025 boven de lat uitkwam, lag de doelstelling voor 2023 iets lager. Meer nog is de vraag hoeveel van de huidige risico's zijn opgenomen in de nieuwe doelstellingen, hierbij verwijzend naar de toetreding van de 4de mobiele operator. Die zou namelijk een game changer kunnen zijn. Bovendien is de forse dividendverlaging negatief, ondanks dit voor KCBS nodig was om de sterke investeringen verder te kunnen blijven financieren zonder de schuldgraad te doen exploderen.