Mee met de markt: Kruitvat

Uit het departement: "Beursblik in een notendop"

De wereldwijde aandelenmarkt verloor vorige week zo’n 1,3 biljoen dollar tot 114 biljoen dollar, waardoor ze nog (altijd) 134% van het wereld-bbp uitmaken. Dat reflecteert de opgelopen spanning in Rusland, gekoppeld aan de nakende monetaire verstrakking door de opgelopen inflatie. Veel meer moet er over vorige week niet gezegd worden, want de Franse president Macron forceerde gisteren een princiepsakkoord voor een top tussen VS en Rusland over Oekraïne, waarmee de lont wat uit het kruitvat wordt gehaald. Dat kan mogelijk wijzen op een uitweg uit één van de gevaarlijkste Europese crises in decennia en leidt zowat overal tot voorzichtig optimisme. Voorzichtig, want de top komt er maar op voorwaarde dat een inval in Oekraïne uitblijft.

Voorzichtig optimisme

Ondanks heel wat onduidelijkheden vertaalde het beetje witte rook zich in eerste instantie in héél voorzichtig beursoptimisme, want de Aziatische indexen ruilden hogere verliezen aan het begin van de handelsdag voor een bescheiden 0,5% daling, terwijl de futures op de Europese en Amerikaanse beurzen ondertussen weer lichtgroen noteren. Enkel de Russische beurs verliest vlot 4%, wat veel te maken heeft met het voorbereiden van een pakket sancties die Amerikaanse financiële instellingen verbiedt om transacties te verwerken voor grote Russische banken.

Filosofie op de oliemarkt

Op de oliemarkten gaven de olieprijzen eerdere winsten terug. Een vat Brent-olie werd 0,18 dollar goedkoper tot 93,36 dollar, na een piek van 95,0 dollar. Dat volgt op een eerste weekverlies in twee maanden vorige week, na voorzichtige tekenen dat er vooruitgang geboekt wordt in een deal met Iran, wat tot extra aanbod kan leiden. De OPEC+ weerstond gisteren alleszins aan de druk om meer dan de voorgenomen 400 000 extra olievaten per dag op te pompen. Vooral Saudi-Arabië herhaalde in dat kader dat de pandemie en andere crises “de waarde van de voorzichtigheid hebben geleerd” en “oog doen hebben voor het langetermijnperspectief”. Filosoferende oliesjeiks te midden van een wereldwijde energiecrisis, het is me wat.

Chinees renteverhaal

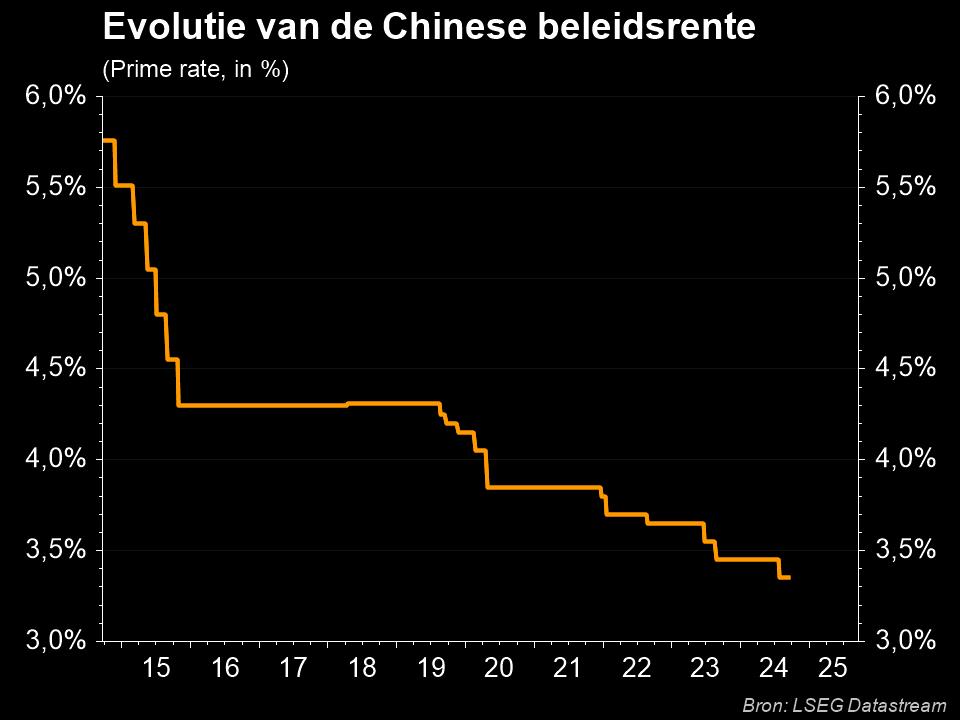

Afsluiten doen we in China, waar de centrale bank haar referentierentevoeten voor leningen aan bedrijven en huishoudens zoals algemeen werd verwacht onveranderd hield. Vorige week werd ook al de rente voor de middellangetermijnkredietfaciliteit (MLF) ongewijzigd gelaten. De People's Bank of China blijft daarmee extra zuurstof in de economie pompen, zonder dat dat vannacht impact had op de korte en/of lange termijn rentevoeten. De vastgoedmarkt zal het graag horen, ondanks de gemiddelde prijzen van nieuwe woningen in de 70 grootste Chinese steden in januari 2022 met 2,3% stegen op jaarbasis. Maar dat was de kleinste prijsstijging sinds december 2015, dus applaus vanop de metsersbanken is wel degelijk gerechtvaardigd.

"Interested, but not impressed"

Op macro-economisch vlak is het deze week uitkijken naar de Amerikaanse centrale bank, die klaar staat om zijn monetaire politiek agressief te verkrappen. De favoriete maatstaf van de Fed, de kerninflatie, wordt later deze week bekendgemaakt en zal naar verwachting 5,1% stijgen op jaarbasis, het snelste tempo sinds het begin van de jaren tachtig. Minstens zes Fed-functionarissen zullen deze week speeches geven, zodat de financiële markten hypergevoelig zullen zijn (of blijven, zo u wil) voor hun visie op een mogelijke eerste renteverhoging met 50 basispunten in maart. De rentemarkten zijn “interested, but not impressed”. De 10-jaarsrente daalde immers tot 1,92% in de VS en 0,20% in Duitsland, terwijl de 2-jaarsrente zakte tot 1,47% in de VS en -0,47% in Duitsland. De dollar bleef ondertussen stabiel (€1 = $1,1363), de goudprijs daalde een ietsje tot 1.891 dollar per ounce en de bitcoin verloor vannacht 2% om terug te vallen tot 39 258 dollar per stuk.

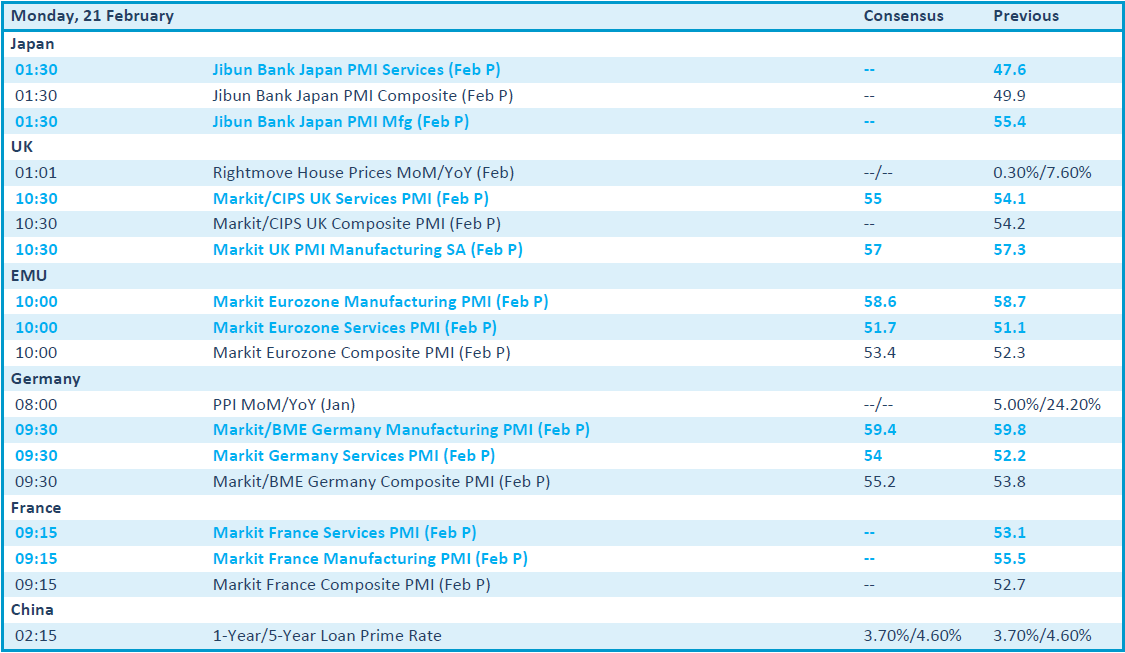

Wat staat er vandaag op het menu?

Vandaag staat er een typische maandag op het menu. Qua bedrijfsresultaten wordt de week erg rustig ingezet, met cijfers van Retail Estates, Accentis, Iep Invest, Galp Energia, Faurecia, Dechra Pharma, APA en Williams Corp. En dat mag al eens, want het zwaartepunt van deze week ligt zoals ondertussen gebruikelijk is op woensdag en donderdag, met een focus op de Europese bedrijven. Op macro-economisch vlak is het enigszins anders, omdat dé belangrijkste sentimentsindicator voor Japan, VK, EU, Duitsland en Frankrijk, zowel voor de diensten- als de goederensector vandaag vrijgegeven wordt. Voor februari wordt een hele lichte groei/stabiliteit verwacht, wat gezien de lastige economische jaarstart toch al een lichte opsteker moet zijn. Los daarvan is de macro-economische kalender zo goed als leeg, zodat het maandaggevoel overeind blijft. Dat geeft voldoende tijd om het reilen en zeilen in het conflict tussen Rusland en Oekraïne goed op te volgen.