Mee met de markt: "Spanning"

Uit het departement: "Beursblik in een notendop"

Extreem

Vrijdag werd een dag van extremen. De Europese aandelen moesten de renteklim in de VS van donderdagavond nog verteren en sloten af met 1% verlies, waarbij de BEL20 met -1,2% de dans leidde. De obligatiemarkten recupereerden doorheen de dag na de ontnuchterend hoge Amerikaanse inflatie. In Europa werd al bij al loom naar de vrijdagse avondbar geslenterd, tot de vrees voor een gewapend conflict in Oekraïne in de Amerikaanse namiddag tastbaar werd gemaakt.

Het Witte Huis noemde zo’n invasie “imminent”. Diplomaten vluchtten naar de luchthaven en beleggers naar veiligheidslocaties. De S&P500 verloor prompt 1,9% en de Nasdaq zakte 2,8% in een beweging waarbij risico alras een scheldwoord werd en enkel de energiesector (+2,7%) met winst het weekend in kon gaan. Obligaties waren plots weer erg in trek: de 10-jaarsrente in de VS daalde van 2,04% tot 1,95%, terwijl de 2-jaarsrente stokte op 1,52% en de dollar herstelde (€1 = $1,1349). De goudprijs daalde dit weekend tot 1,852 dollar per ounce, nadat het vrijdag nog met 1,6% steeg.

Risicoavers

In Europa was er geen impact: de 10-jaarsrente steeg vrolijk door tot 0,29%. Dat is goed nieuws voor de financiële sector, die er in Europa vrijdag 0,5% bij kreeg, terwijl nutsbedrijven 1% stegen en de energiesector zelfs met 1,5% winst het weekend inging. Daar zitten een pak defensieve waarden tussen, wat wijst op risico-aversie en wat daardoor verklaart dat de groeigevoelige technologiesector eens te meer de zwakke eend in de bijt was. Voor Europese beleggers blijft de ECB belangrijker dan Russische geopolitiek.

Vrijdag verhoogde de centrale bank van Rusland trouwens zoals verwacht haar beleidsrente van 8,5% naar 9,5%, het hoogste niveau sinds het eerste kwartaal van 2017. De centrale bank liet weten dat er nog meer renteverhogingen aan zitten te komen.

Vervliedend sentiment

Vlucht of niet, zeker is dat op internationaal niveau de monetaire remmen zullen worden aangetrokken. In de VS kan de beleidsrente richting 1,15% gaan tegen einde 2022, terwijl analisten minstens één Europese renteverhoging verwachten. Maar ondanks de Fed na lang talmen helemaal overtuigd geraakte van de dreiging die de aanhoudend hoge inflatie met zich meebrengt, lijkt de markt niet meer obstinaat te geloven dat er in maart een hele forse renteverhoging aankomt. “Geen 50 basispunten in maart, maar wel 25 basispunten” klinkt het meer en meer.

Dat wordt mee veroorzaakt door verslechterende indicatoren vanuit de consumentenmarkt. De sentimentsindicator van de University of Michigan daalde vrijdag tot 61,7 punten, het laagste peil sinds oktober 2011. Verslechterende financiële vooruitzichten door stijgende inflatie, een verlies van vertrouwen in het economische beleid en de verslechterende groeivooruitzichten liggen hier aan de basis.

%20versus%20(kern)inflatie.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1671796539456/cq5dam.web.2000.9999.jpeg)

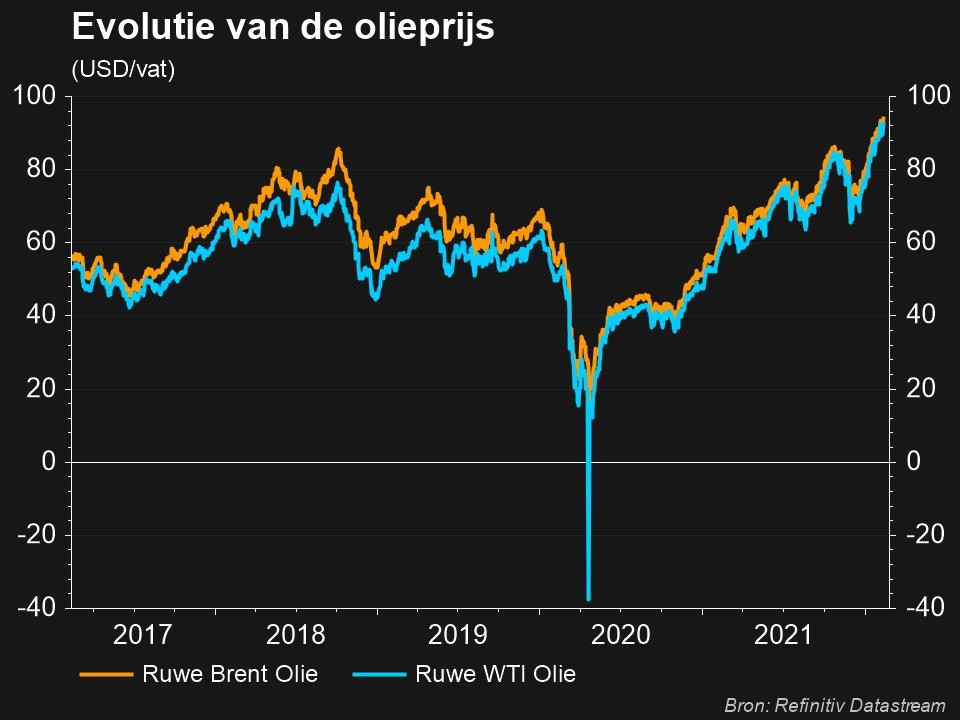

Olie richting 100 dollar

De prijs voor een vat Brent steeg ondertussen naar 95,42 dollar, zodat de kaap van de 100 dollar nabij is. De laatste keer dat we dat niveau aantikten was in augustus 2014, zodat het vrijheidskonvooi zich best aan een stevige dieselfactuur mag verwachten. De Europese gasprijs daalde zonet met 4% tot 73,37 euro per MWh, het laagste niveau sinds einde september 2021. Het warme weer in Europa compenseert daarmee duidelijk de oorlogstaal.

De stijging van de olieprijs zette de Aziatische energiesector op winst, maar kan de grote beursindexen vannacht amper steun bieden. China verloor 1,2%, terwijl Japan op 1,6% verlies werd gezet. De technologiebedrijven droegen net zoals in de VS de rode lantaarn (-1,8%). Risico-aversie in beeld.

Wat staat er vandaag (en deze week) op het menu?

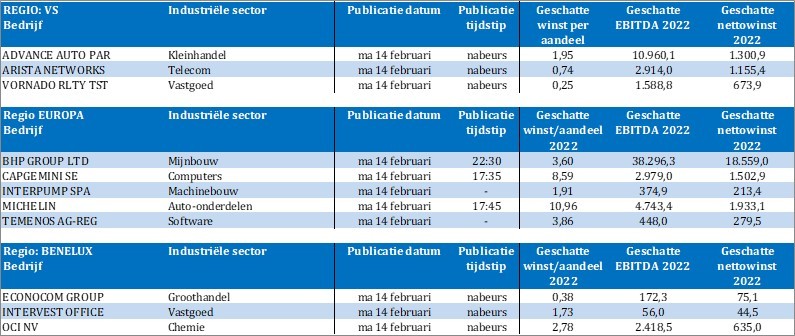

De week start vandaag erg rustig, zonder de ondertussen gebruikelijk geworden resultatenlawine. Wel zijn er cijfers van Econocom, Intervest Offices & Warehouses, OCI, Advance Auto Parts, Arista Networks, Michelin, Temenos, Cap Gemini en BHP Group. Er is ook een relatieve windstilte op macro-economisch vlak, waar we enkel inzicht krijgen in de Chinese buitenlandse investeringen en de evolutie van de Tsjechische inflatie doorheen januari. Die kan vlot 9,4% op jaarbasis gestegen zijn, dus aan spektakel geen gebrek. Het belangrijkste wapenfeit zou echter een speech van ECB-voorzitster Lagarde moeten zijn.

Later op de week wordt uitgekeken naar de notulen van de meest recente vergadering van de Federal Reserve, terwijl de Amerikaanse kleinhandelsverkopen, de producenteninflatie en de woningbouwcijfers eveneens hoog op de agenda staan. Andere belangrijke cijfers deze week zijn de inflatiecijfers voor China, Canada en Japan, terwijl de werkloosheid in het VK en de groei van het Japanse BBP iets minder marktsturend zullen zijn (maar niettemin wel nog nuttig om op te volgen). Te midden van dat alles blijft de dreiging voor een Russische invasie in Oekraïne helaas ook maar al te reëel.