De vijf favoriete Belgische aandelen van KBC Securities

Uit het departement: “Lijstjestijd”

Naar halfjaarlijkse gewoonte doet De Tijd rondvraag bij 15 beurshuizen, vermogensbeheerders en beleggingsbladen naar hun 5 favoriete Belgische en buitenlandse aandelen. Dit leverde in totaal 27 verschillende aandelen op die genoteerd zijn op de Brusselse beurs en 60 namen uit het buitenland. Ook KBC Securities deelde hun favoriete Belgische aandelen.

Ackermans & Van Haaren

Over 2022 presteerden de portefeuillebedrijven van AvH beter dan verwacht, vooral dankzij de aanzienlijke meerwaarden op de verkoop van Manuchar en Anima. DEME en CFE hebben hun vooruitzichten van een licht lagere winst voor 2023 bevestigd.

De koers van CFE is sterk opgeveerd nadat het in de eerste helft van 2022 de marktverwachtingen had overtroffen. De divisie private banking geprofiteerd heeft van de hogere rentevoeten en ondanks het lage beleggersvertrouwen toch meer AUM (nvdr. assets under management) heeft kunnen aantrekken en zo de negatieve marktimpact van 2022 volledig heeft kunnen compenseren. Wij menen dat AvH goed gepositioneerd is om door een onzeker boekjaar 2023 te navigeren.

Hoewel de veerkracht van de portefeuille van AvH in de komende kwartalen op de proef zal worden gesteld, menen wij dat de bedrijven in portefeuille over een “uniek concurrentieel voordeel” in hun respectievelijke sectoren beschikken en dus niet zwaar zullen worden getroffen door de algemene markttrends.

Ook al zijn de aandelenmarkten voorzichtig door de vrees voor een door renteverhoging veroorzaakte recessie, de onzekerheid over de inflatie en aanhoudende geopolitieke spanningen in Europa, zijn wij ervan overtuigd dat de portefeuille van AvH robuust en veerkrachtig is, terwijl het lopende aandeleninkoopprogramma van 70,0 miljoen euro voor extra steun zal zorgen.

“Kopen”-advies en een koersdoel van 188 euro.

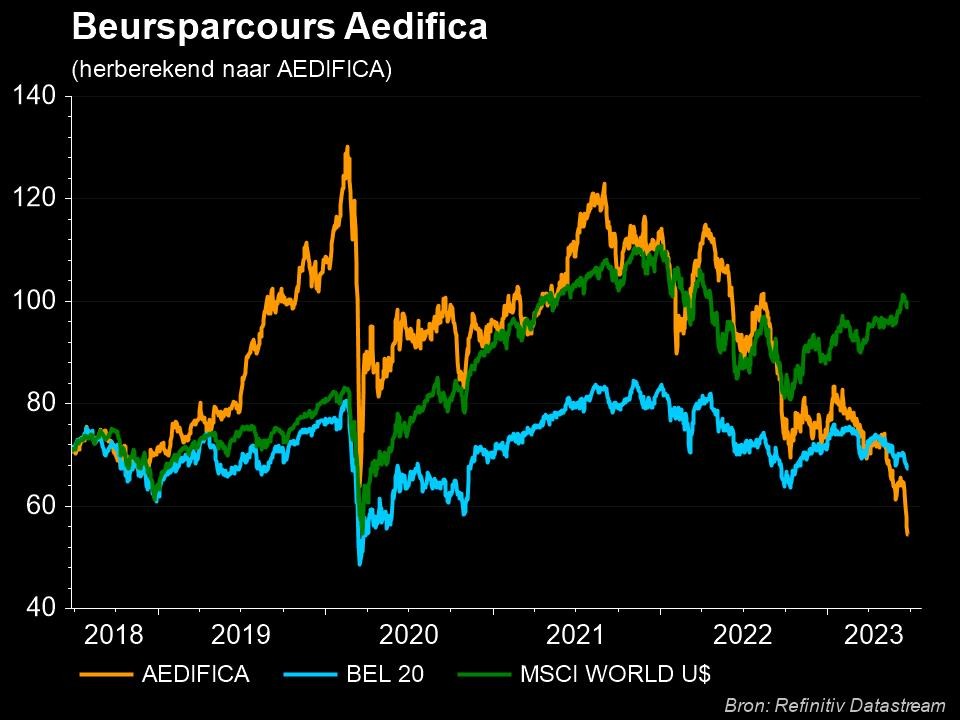

Aedifica

Door de vergrijzing zal de vraag sterk stijgen naar ouderen vastgoed. Aedifica speelt als 100% zorgvastgoed investeerder in op deze structurele trend. Hoewel de rentestijging leidt tot afwaarderingen op de portefeuille zal de stijgende vraag zorgen voor hogere huurinkomsten.

Aedifica is recentelijk sterk gegroeid door een mix van interne ontwikkelingen en overnames. Deze financieren ze via kapitaal opgehaald in de aandelen en obligatie markt met lange looptijden. De interne ontwikkelingen creëren extra waarde dankzij de ontwikkelingsmarge. De vastgoed portefeuille is gespreid over 8 landen met clusters die schaalvoordelen wat zorgt voor een stijgende operationele marge.

Door de sterke groei steeg de EPRA winst in 2022 tot 181.4 miljoen euro, een stijging van 20% tot over het vorige boekjaar. Voor het boekjaar 2023 wordt een verdere stijging verwacht tot 200.0 miljoen euro. Door de stijging van de rente en druk op de marges van zorg operatoren staat het aandeel onder druk. De vastgoed portefeuille is echter robuust met goede certificaten en energie waardes. Ondanks de stijgende rentes verwachten wij een verdere groei van de EPRA winst.

“Kopen”-advies met koersdoel van 101 euro.

Ontex

Ontex heeft de voorbije twee jaar fors geleden onder een sterke inflatie van de grondstofkosten die, gezien de looptijd van de contracten, niet snel aan de klanten kan worden doorberekend. We zien echter de eerste tekenen van margeherstel en voor het volledig jaar verwacht Ontex een stijging van de operationele kasstroommarge tot 8-10% (tov 6.2% in 2022). De recente desinvestering van de Mexicaanse activiteiten en de verlenging van een belangrijke financieringslijn hebben het balansrisico aanzienlijk verlaagd. We geloven in verder margeherstel ook na 2023 en vinden de waardering aantrekkelijk.

“Kopen”-advies met koersdoel 12 euro.

Solvay

Onder leiding van CEO Ilham Kadri is Solvay de laatste jaren aan een opmerkelijk parcours bezig. Zo is er bijna een half miljard euro aan kostenbesparingen gerealiseerd en heeft het bedrijf succesvol ingezet op een betere prijsdiscipline. Het resultaat daarvan is een verhoging van het rendement op ingezette middelen van 8.1% in 2019 tot 16.0% in 2022 in combinatie met een fors verlaagde schuldgraad. De volgende stap in het transformatieproces is de geplande opsplitsing in een basischemie-tak (onder de naam Solvay) en een specialiteitenchemie-bedrijf (Syensqo) later dit jaar. We vinden de waardering aantrekkelijk en gaan ervan uit dat de geplande opsplitsing zal helpen om additionele aandeelhouderswaarde te creëren.

“Kopen”-advies met koersdoel 155 euro.

UCB

UCB heeft zich rigoureus voorbereid op de komende patentcliffs van de best verkopende producten Vimpat (2022) en Cimzia (2024) door te investeren in zowel onderzoek en ontwikkeling als fusies en overnames. Bimekizumab wordt in volle kracht gelanceerd in EMEA, JAPAN en Canada. In de VS wordt de lancering uitgesteld als gevolg van de complete response letter van de FDA. De auto-immuun tandem Zilucoplan/Rozanolixizumab staat op het punt op de markt te worden gebracht. De recente terugval wordt gezien als een overreactie van de markt en biedt een goede gelegenheid om UCB op te pikken.

“Kopen”-advies met koersdoel 110 euro.