Data pleiten nog niet voor pauze

Uit het departement: “Pauze? Er moet net gewerkt worden”

Volgens de voorlopige flashraming van Eurostat is het reële bbp van de eurozone in het tweede kwartaal van 2023 met 0,3% toegenomen tegenover het voorgaande kwartaal. De inflatie zou in augustus zijn gedaald tot 5,3%. Nu het beleid van de ECB ‘data-afhankelijk’ is geworden, zijn dit cijfers die nóg meer dan gebruikelijk de aandacht trekken. Zonder data die daarop wijzen, zal in september van ‘pauzeren’ hoogst waarschijnlijk nog geen sprake kunnen zijn.

Groeimeevaller

De rapporten over het verloop van het economisch vertrouwen in de eurozone schetsten in de voorbije maanden een weinig bemoedigend beeld. Tegen die achtergrond valt de flashraming van het bbp redelijk goed mee. Veel waarnemers, inclusief KBC Economics, hadden een iets zwakkere groei verwacht. Al moet hier meteen worden aan toegevoegd dat de Ierse economie andermaal een abnormaal sterke groeibijdrage heeft geleverd. Exclusief Ierland, zou het bbp van de eurozone slechts met 0,2% zijn gegroeid. De groei van de Belgische economie lag hiermee perfect in lijn. In de grote landen lieten vooral Frankrijk (+0,5%) en Spanje (+0,4%) een verrassend sterke groei optekenen, terwijl de Italiaanse economie een opvallende krimp (-0,3%) kende. De Duitse economie maakte een pas op de plaats (+0,0%). Van een herstel na de twee voorgaande kwartalen van negatieve groei is dus nog geen sprake, al suggereren de herzieningen van het vierde kwartaal van 2022 (-0,4% i.p.v. -0,5%) en het eerste kwartaal van 2023 (-0,1% i.p.v. -0,3%) dat de recessie iets minder diep was dan initieel ingeschat.

Schaars beschikbare detailcijfers over de groeisamenstelling schetsen een uiteenlopend beeld. In Duitsland zou de gezinsconsumptie zijn gestabiliseerd, terwijl ze in Frankrijk terugviel, maar in Spanje sterk is gegroeid. Ook de investeringen leverden in Spanje een forse bijdrage tot de groei, terwijl de netto-uitvoer een sterk negatieve groeibijdrage leverde. Daarmee lijkt het groeipatroon in Spanje het omgekeerde van dat in Frankrijk. Daar werd de groei nagenoeg uitsluitend op het conto van de (netto-)uitvoer geschreven (onder meer onder impuls van de levering van een schip). Al bij al lijken de data geen dringende oproep aan de ECB om te pauzeren met de monetaire verkrapping.

Hardnekkige (diensten)inflatie

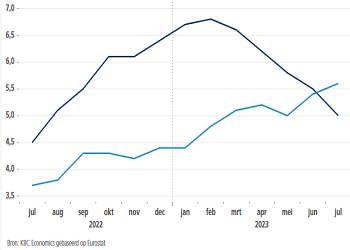

Dat geldt ook voor de inflatiecijfers. De verdere vertraging van 5,5% in juni tot 5,3% in juli ligt grosso modo in de lijn van de verwachtingen, maar is aanzienlijk kleiner dan in de vorige maanden. Zoals toen, wordt ze uitsluitend door de terugval van de energieprijzen en de afkoeling van de voedingsprijsinflatie veroorzaakt. De kerninflatie is gestabiliseerd op 5,5%. Dat is nauwelijks minder dan de piek van 5,7% in maart jongstleden, en ver boven wat verzoenbaar is met de ECB-doelstelling. De duidelijke vertraging van de goedereninflatie (exclusief energie – van 6,8% in februari 2023 tot 5,0% in juli – zie figuur) wordt immers geneutraliseerd door de nog altijd aantrekkende diensteninflatie (van 4,4% in januari 2023 tot 5,6% in juli).

In haar junivooruitzichten ging de ECB uit van een gemiddelde inflatie van 4,7% en een kerninflatie van 5,2% in het derde kwartaal van 2023. Die verwachting blijft haalbaar, hoewel de julicijfers hoger zijn. Basiseffecten zullen de inflatie in de komende maanden immers quasi zeker verder naar beneden duwen. Maar om de kerninflatie duurzaam op een lager pad te krijgen, is een duidelijkere vertraging van de dynamiek nodig. Zonder data die daarop wijzen, zal in september van ‘pauzeren’ hoogst waarschijnlijk nog geen sprake kunnen zijn.

Kerninflatie in de eurozone (jaarwijziging in %) Donkerblauw: goederen ex. energie. Lichtblauw: diensten

Bron: Bloomberg